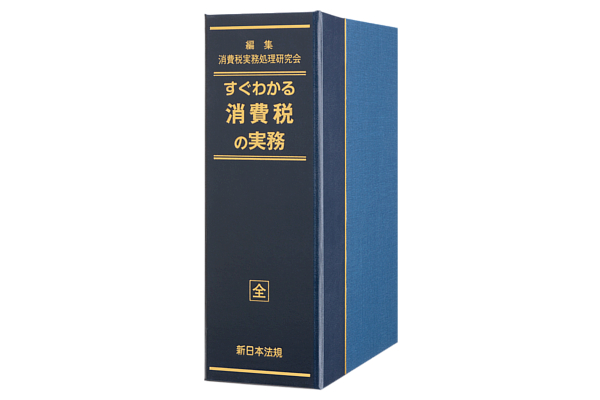

新日本法規出版株式会社(所在地:愛知県名古屋市中区栄1丁目23番20号、代表取締役:星謙一郎 http://www.sn-hoki.co.jp/) は、課否判定や税額計算など、複雑な消費税の実務について、フローチャートやQ&Aを用いて簡潔に解説した『すぐわかる 消費税の実務』加除式書籍14,040円(税込)を7月25日(木)に発行しました。

加除式書籍とは、バインダー形式の「台本」に登載されている法令・通達の改正や新しい事例の追加など「台本」の内容に変更・補正の必要が生じた場合に、その該当ページ部分だけを差し替える「追録」(有料)が発行される書籍です。

消費税の疑問が「すぐ引けて、すぐわかる」!

◆課否判定や税額計算など、複雑な消費税の実務について、フローチャートやQ&Aを用いて簡潔に解説しています。

◆ケーススタディでは、誤りやすい事例を数多く取り上げ、その取扱いを端的に示しています。

◆税率の10%への引上げと経過措置や、軽減税率に対応した最新の内容です。

【掲載内容】

第1章 はじめに~消費税の性格と仕組み~

●フローチャート:消費税の性格と仕組み

第1節 消費税の基本~消費税は誰が負担し、誰が納付するか~

○消費税の基本的な性格

第2節 課税期間と基準期間~基準期間によって課税期間の課税が決まる~

○課税期間

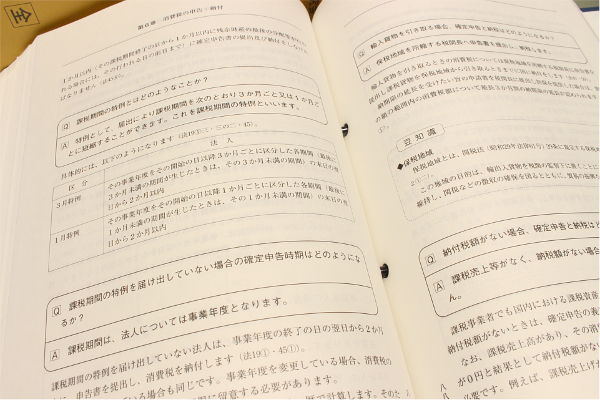

○課税期間の特例

○基準期間

第3節 消費税法改正の経緯~消費税は平成の歴史とともに~

○これまでの主な改正点

第2章 納税義務者の判定~消費税の申告が必要かどうか~

●フローチャート:納税義務者の判定

第1節 納税義務者~消費税の申告が必要な者~

○納税義務者

○納税地

第2節 納税義務の免除~消費税の申告が免除される者~

○基準期間と特定期間

○納税義務の免除

○特定期間の給与等支払額

○新設法人の判定

第3節 課税事業者の選択~消費税の申告を選択する者~

○課税事業者の選択

第4節 免税制度の適用制限~免税制度が制限される3つの場合~

○課税を選択した事業者が調整対象固定資産を取得した場合

○資本金1,000万円以上等の新設法人に対する適用制限

○事業者が高額特定資産の取得等をした場合

第3章 課税取引の判定~消費税がかかる取引、かからない取引~

●フローチャート:課税取引の判定

第1節 資産の譲渡等に係る課税の対象~消費税がかかる取引~

○国内取引の判定

○事業及び事業者の判定

○対価を得て行うものの判定

○資産の譲渡等

○資産の譲渡等に含まれるもの

○資産の譲渡とみなされるもの

第2節 国境を越えた役務の提供~リバースチャージ方式とは~

○インターネット等を通じた電子商取引

○特定役務の提供

○特定課税仕入れ

第3節 非課税取引~消費税が非課税となる取引~

○消費税の非課税取引

○土地の譲渡及び貸付

○有価証券等及び支払手段の譲渡

○利子、保証料及び保険料等

○郵便切手類、印紙及び証紙、物品切手等の譲渡

○国等の手数料等

○外国為替業務

○その他の非課税取引

第4節 輸出免税取引~消費税が免税になる取引~

○消費税の輸出免税取引

○輸出取引等の免税

○租税特別措置法の免税

○免税店の取引

第5節 輸入取引~外国貨物の引取りに係る消費税~

○輸入取引

第4章 消費税額の計算~消費税はどのように計算するか~

●フローチャート:消費税額の計算

第1節 消費税額の計算の基本~基本的な計算の仕組み~

○消費税額の計算の基本

○簡易課税の計算方式

第2節 課税標準額に対する消費税額~課税標準にかかる消費税とは~

第1 資産の譲渡等の時期~消費税の課税取引はいつ生じるか~

○譲渡等の時期の原則

○棚卸資産の譲渡の時期

○請負による資産の譲渡の時期

○固定資産の譲渡の時期

○有価証券の譲渡の時期

○利子、使用料等を対価とする資産の譲渡の時期

○その他の資産の譲渡の時期

○リース譲渡に係る資産の譲渡等の時期の特例

○工事請負に係る資産の譲渡等の時期の特例

○小規模事業者に係る資産の譲渡の時期

第2 課税標準~消費税の課税標準を求める~

○課税標準の原則

○課税標準の特例

○特定課税仕入れに係る課税標準

第3 税率~課税標準にかかる税率~

○税率

○軽減税率制度

第4 課税標準に対する消費税額~まず計算の出発点になる税額~

○税額計算の原則

○税額計算の特例

第5 軽減税率対象品目~税率が軽減される品目は~

○軽減税率対象品目

第6 中小事業者の特例~売上税率を仮定する中小企業特例~

○中小事業者の税額計算の特例

第3節 税額控除等~消費税額から控除する税額~

第1 仕入税額控除制度~課税仕入れ等に係る消費税額を控除する制度~

○仕入税額控除制度

第2 課税仕入れ~仕入控除税額のもとになる金額~

○課税仕入れの範囲

○課税仕入れとなる役務の提供

○課税仕入れの時期

○リース資産の課税仕入れの時期

第3 課税仕入れ等の税額の計算~仕入税額控除をどう計算するか~

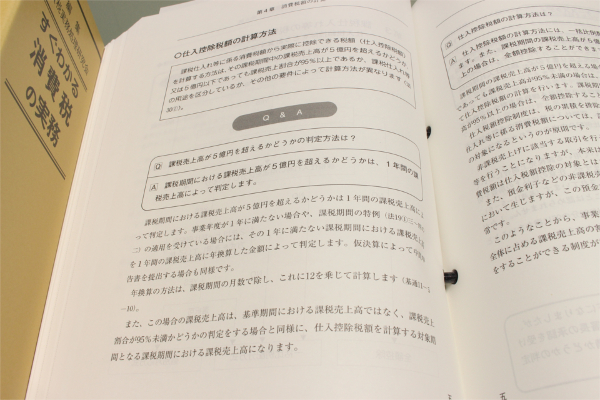

○仕入控除税額の計算方法

○全額控除できる場合

○全額控除できない場合

○個別対応方式

○一括比例配分方式

第4 課税売上割合~分母と分子の留意点~

○課税売上割合

○課税売上割合に準ずる割合

第5 仕入税額控除等の調整~仕入税額控除にはどのような調整項目があるか~

○仕入れに係る対価の返還等

○調整対象固定資産に係る税額の調整

○課税売上割合が著しく変動したときの調整

○課税業務用調整対象固定資産を非課税業務用に転用した場合

○非課税業務用調整対象固定資産を課税業務用に転用した場合

○棚卸資産に係る税額の調整

第6 売上げに係る対価の返還等~返品等は税額から控除する~

○売上げに係る対価の返還等を受けた場合の税額控除

○対価の返還等を行った時期

○特定課税仕入れに係る対価の返還等を受けた場合の税額控除

第7 貸倒れに係る税額控除等~貸倒れをどう処理するか~

○貸倒れに係る消費税額の控除等

○貸倒債権を回収した場合

第4節 簡易課税制度~簡単にみなし仕入率で控除する仕組み~

第1 簡易課税制度の選択~中小事業者の仕入税額控除の特例~

○簡易課税制度が選択できる場合

○簡易課税制度の選択制限

第2 みなし仕入率~6段階の概算控除率~

○みなし仕入率の適用

○みなし仕入率の特例

○事業の区分をしていない場合の特例

第3 事業区分~どの区分が適用されるか~

○事業区分の判定

○事業の区分記載の方法

第5章 消費税額の計算事例~具体的な計算はどうするか~

●フローチャート:消費税額の計算事例

○消費税率の引上げに伴う区分

○軽減税率対象取引の区分経理

○課税売上割合が95%未満の場合(用途区分なし)

○課税売上割合が95%未満の場合(用途区分あり)

○課税売上高が5億円を超える場合(用途区分なし)

○課税売上高が5億円を超える場合(用途区分あり)

○簡易課税方式による計算(単一事業の場合)

○簡易課税方式による計算(複数事業の場合)

○売上税額の計算の特例(簡易課税方式)

○売上税額の計算の特例(一般課税方式)

○仕入税額の計算の特例(一般課税方式)

第6章 消費税の申告・納付~いつまでに申告するか~

●フローチャート:消費税の申告・納付

第1節 確定申告~期限の延長は認められない~

○確定申告の期限

○確定申告書の様式

第2節 中間申告~回数は年1回から、年3回、年11回まで~

○中間申告の期限

○中間申告の方法

○任意の中間申告

第3節 還付申告~控除税額があって還付金が生じるとき~

○還付申告書の添付書類・申告期限

第4節 修正申告~申告を修正するとき~

○修正申告

○更正の請求

第5節 地方消費税の申告・納付~当分の間、消費税と併せて申告・納付~

○地方消費税の申告・納付

第7章 消費税の届出等~いつまでに提出するか~

●フローチャート:消費税の届出等

第1節 届出義務がある届出書~1,000万円を超えたら提出~

○課税事業者になったとき

○課税事業者でなくなったとき

第2節 任意に選択する場合の届出書・申請書~届出・申請によって適用が変わる~

○課税事業者を選択するとき

○課税事業者の選択をやめるとき

○簡易課税を選択するとき

○簡易課税の選択をやめるとき

○課税期間の特例を選択するとき

○課税期間の特例の選択をやめるとき

○任意の中間申告をするとき

○任意の中間申告書の提出をやめようとするとき

○課税売上割合に準ずる割合の承認を受けるとき

○課税売上割合に準ずる割合の選択をやめるとき

第8章 経理処理・帳簿書類等~求められる経理処理と帳簿~

●フローチャート:経理処理・帳簿書類

第1節 消費税の経理処理~税込処理と税抜処理~

○税込経理方式と税抜経理方式

○控除対象外消費税等の処理

第2節 消費税と印紙税~記載金額に消費税等を含めるかどうか~

○消費税等と印紙税の処理

第3節 仕入税額控除のための帳簿と請求書等~2段階で変わる仕組み~

○請求書等保存方式、区分記載請求書等保存方式、適格請求書等保存方式

第4節 適格請求書等保存方式への準備と対応~本格的なインボイス方式へ~

○適格請求書等保存方式

第5節 収益認識基準と消費税~適用した場合の取扱い~

○「収益認識に関する会計基準」の導入と消費税

第9章 特殊なケースの消費税~消費税の特別の取扱い~

●フローチャート:特殊なケースの消費税

第1節 仕入税額控除等の特例~補助金や寄附金が多い法人に対して~

○特例の対象となる法人

○特定収入についての計算の特例

第2節 信託税制~信託では誰が納税義務者になるか~

○信託財産に係る資産の譲渡等

第10章 消費税の表示~総額で表示すること~

●フローチャート:消費税の表示

第1節 総額表示の義務~税込価格表示の義務付け~

○総額表示の方法と対象

○総額表示義務の緩和

第2節 消費税に関する表示~消費税をどう表示するか~

○「消費税還元セール」等の表示の禁止

第11章 税率引上げに伴う経過措置~どんな措置があるか~

●フローチャート:税率引上げに伴う経過措置

第1節 経過措置の適用を受ける取引~旧税率が適用されるもの~

○旅客運賃等の経過措置

○電気料金等の経過措置

○請負工事等の経過措置

(1)請負契約の適用対象と適用要件

(2)建物の譲渡契約

(3)工事の対価等に増額があった場合の取扱い

(4)購入者の取扱い

○資産の貸付けの経過措置

○指定役務の提供の経過措置

○予約販売に係る書籍等の経過措置

○特定新聞の経過措置

○通信販売の経過措置

○有料老人ホームの経過措置

○特定家庭用機器再商品化法(家電リサイクル法)に規定する再商品化等の経過措置

○小規模事業者に係る特例を受ける場合の経過措置

○仕入れに係る対価の返還等に関する経過措置

○納税義務の免除を受けないこととなった場合の棚卸資産の経過措置

○売上げに係る対価の返還等をした場合の経過措置

○貸倒れに関する経過措置

第2節 経過措置の適用がない取引・経過措置の不適用~旧税率が適用されないもの~

○経過措置の適用がない取引

○経過措置の不適用

資料

●消費税課否判定表~課税・非課税・免税・不課税が一目でわかる~

●簡易課税事業区分表~第一種から第六種までを具体的に判定~

索引

○事項索引

内容を一部変更することがありますので、ご了承ください

【新日本法規出版株式会社が運営する販売サイト】

▼webショップ(新日本法規出版株式会社が提供する法律書籍販売サイト)

『すぐわかる 消費税の実務』(加除式書籍)

http://www.sn-hoki.co.jp/shop/product/book/detail_0655.html?PR

【書籍情報】

書 名:すぐわかる 消費税の実務

編 集:消費税実務処理研究会

代 表:田中義幸(公認会計士・税理士)

定 価:14,040円(本体価格13,000円+税)

発行日:2019年7月25日

体 裁:加除式書籍(※) B5 1,130頁 全1巻・ケース付

発 行:新日本法規出版株式会社

(※)加除式書籍とは、バインダー形式の「台本」に登載されている法令・通達の改正や新しい事例の追加など「台本」の内容に変更・補正の必要が生じた場合に、その該当ページ部分だけを差し替える「追録」(有料)が発行される書籍です。

【本書に関する報道・メディア関係のお問い合わせ先】

新日本法規出版株式会社(http://www.sn-hoki.co.jp/)

営業局 推進部 担当:松浦

E-mail : web-marketing@sn-hoki.co.jp

TEL : 052-211-5785

FAX : 052-211-1522

公式フェイスブックページ:https://www.facebook.com/ShinnipponHoki/

公式ツイッターアカウント:https://twitter.com/SHINNIPPON_HOKI