EV進化を支える“見えない要”、それが接着剤である

電車接着剤、すなわち電動自動車(EV)用接着剤とは、EV特有の高性能要求に対応するために設計・応用される専用の接着材料である。これらは車両部品の接着、シール、固定、保護など多様な用途に使用され、軽量化、耐候性、電気的安全性といったEV特有の要件を満たすことが求められる。EV用接着剤は車体構造の一体化やバッテリー安全性の確保、電動駆動システムの信頼性向上に直結する重要材料であり、その性能は車両全体の品質と安全性を左右する。

本レポートでは、純電動車(BEV)を対象とした接着剤市場に焦点を当て、以下の分類に基づき分析を行う。分類としては、ポリウレタン接着剤、エポキシ接着剤、シリコーン接着剤、その他に大別される。また、用途面ではEV車体構造およびEVバッテリーシステムの2つに分類され、それぞれに適した接着技術と材料の選定が重要となる。

次世代モビリティを支える「見えない主役」--EV用接着剤がもたらす構造革新

EV(電気自動車)における軽量化・高性能化の流れは、車体構造そのものを大きく変えつつある。ボルトやリベットに代わり、強度と柔軟性を両立する接着剤の使用が急増している。従来のガソリン車では想定されなかったバッテリーモジュールの一体化や、異種材料の複合接合といった構造ニーズに対応するため、EV用接着剤は多機能・高性能化が求められている。また、環境負荷を抑える材料選定や生産性向上も視野に入れた配合設計が進んでおり、単なる「接合材料」を超えた構造設計の中核へと進化している。

グローバル市場で加速する製品多様化と用途展開

近年の市場では、熱硬化型・紫外線硬化型・エポキシ系・ポリウレタン系など、多様な接着剤タイプが登場し、EVの車体、パワートレイン、バッテリーパック、センサー固定、冷却システムなど各用途ごとに高度に最適化されている。特に2025年版LP Informationの調査では、主要地域別に製品ポートフォリオと技術特化の差異が顕著となっており、欧州ではサステナビリティに対応したバイオ系接着剤、アジアでは高耐熱性・導電性など機能重視型が成長している。OEMやティア1サプライヤーとの共同開発も活発化し、製品化スピードと市場投入タイミングが競争力の鍵を握る。

脱炭素・モジュール化という二大潮流が成長を後押しする

EV用接着剤の需要拡大を牽引する背景には、「脱炭素化」と「構造のモジュール化」という自動車産業全体のトレンドがある。カーボンニュートラル対応として、車体の軽量化・部品点数削減の要請が高まっており、従来の接合工法では困難な異種材料の接着ニーズが顕在化している。また、モジュール単位での設計変更や整備効率向上を目的に、容易な接着・剥離が可能なリバーシブル接着剤の開発も進んでいる。さらに、エネルギー効率や安全性の向上を求めるEVバッテリー設計の進化も、高耐熱・難燃性接着剤へのニーズを高めており、製品開発と市場需要の両面で技術革新が止まらない。

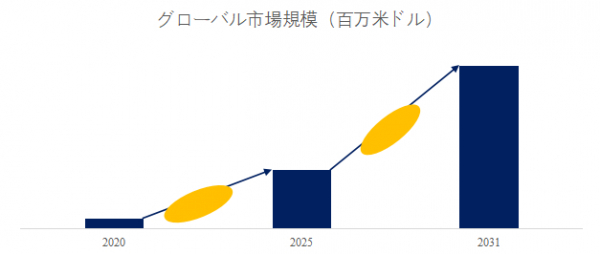

LP Information調査チームの最新レポートである「グローバルEV用接着剤市場の成長2025-2031」(https://www.lpinformation.jp/reports/200201/ev-adhesives)によると、2025年から2031年の予測期間中のCAGRが18.7%で、2031年までにグローバルEV用接着剤市場規模は97億米ドルに達すると予測されている。

図. EV用接着剤世界総市場規模

電車接着剤、すなわち電動自動車(EV)用接着剤とは、EV特有の高性能要求に対応するために設計・応用される専用の接着材料である。これらは車両部品の接着、シール、固定、保護など多様な用途に使用され、軽量化、耐候性、電気的安全性といったEV特有の要件を満たすことが求められる。EV用接着剤は車体構造の一体化やバッテリー安全性の確保、電動駆動システムの信頼性向上に直結する重要材料であり、その性能は車両全体の品質と安全性を左右する。

本レポートでは、純電動車(BEV)を対象とした接着剤市場に焦点を当て、以下の分類に基づき分析を行う。分類としては、ポリウレタン接着剤、エポキシ接着剤、シリコーン接着剤、その他に大別される。また、用途面ではEV車体構造およびEVバッテリーシステムの2つに分類され、それぞれに適した接着技術と材料の選定が重要となる。

次世代モビリティを支える「見えない主役」--EV用接着剤がもたらす構造革新

EV(電気自動車)における軽量化・高性能化の流れは、車体構造そのものを大きく変えつつある。ボルトやリベットに代わり、強度と柔軟性を両立する接着剤の使用が急増している。従来のガソリン車では想定されなかったバッテリーモジュールの一体化や、異種材料の複合接合といった構造ニーズに対応するため、EV用接着剤は多機能・高性能化が求められている。また、環境負荷を抑える材料選定や生産性向上も視野に入れた配合設計が進んでおり、単なる「接合材料」を超えた構造設計の中核へと進化している。

グローバル市場で加速する製品多様化と用途展開

近年の市場では、熱硬化型・紫外線硬化型・エポキシ系・ポリウレタン系など、多様な接着剤タイプが登場し、EVの車体、パワートレイン、バッテリーパック、センサー固定、冷却システムなど各用途ごとに高度に最適化されている。特に2025年版LP Informationの調査では、主要地域別に製品ポートフォリオと技術特化の差異が顕著となっており、欧州ではサステナビリティに対応したバイオ系接着剤、アジアでは高耐熱性・導電性など機能重視型が成長している。OEMやティア1サプライヤーとの共同開発も活発化し、製品化スピードと市場投入タイミングが競争力の鍵を握る。

脱炭素・モジュール化という二大潮流が成長を後押しする

EV用接着剤の需要拡大を牽引する背景には、「脱炭素化」と「構造のモジュール化」という自動車産業全体のトレンドがある。カーボンニュートラル対応として、車体の軽量化・部品点数削減の要請が高まっており、従来の接合工法では困難な異種材料の接着ニーズが顕在化している。また、モジュール単位での設計変更や整備効率向上を目的に、容易な接着・剥離が可能なリバーシブル接着剤の開発も進んでいる。さらに、エネルギー効率や安全性の向上を求めるEVバッテリー設計の進化も、高耐熱・難燃性接着剤へのニーズを高めており、製品開発と市場需要の両面で技術革新が止まらない。

LP Information調査チームの最新レポートである「グローバルEV用接着剤市場の成長2025-2031」(https://www.lpinformation.jp/reports/200201/ev-adhesives)によると、2025年から2031年の予測期間中のCAGRが18.7%で、2031年までにグローバルEV用接着剤市場規模は97億米ドルに達すると予測されている。

図. EV用接着剤世界総市場規模

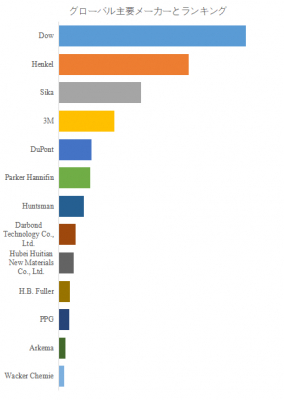

図. 世界のEV用接着剤市場におけるトップ13企業のランキングと市場シェア(2024年の調査データに基づく;最新のデータは、当社の最新調査データに基づいている)

LP Informationのトップ企業研究センターによると、EV用接着剤の世界的な主要製造業者には、Dow、Henkel、Sika、3M、DuPont、Parker Hannifin、Darbond Technology Co., Ltd.、Huntsman、Hubei Huitian New Materials Co., Ltd.、H.B. Fullerなどが含まれている。2024年、世界のトップ10企業は売上の観点から約90.0%の市場シェアを持っていた。

高機能化と差別化で勝負するプレイヤーが台頭

EV用接着剤市場では、従来の化学メーカーに加え、電子材料や先端樹脂メーカーなど異業種からの参入が相次いでいる。特に差別化ポイントとなるのが「機能の統合」である。たとえば、熱伝導性・絶縁性・高耐振性・難燃性などを同時に満たす高機能接着剤が求められており、単なる性能の高さだけではなく、複数要素のバランスと応用性が競争優位の鍵となる。大手サプライヤーの中には、OEMとの共同設計体制を構築し、車両設計段階から接着技術を提案する動きも見られる。このような企業は「素材提供者」ではなく「構造ソリューションパートナー」として認識されつつあり、今後さらに市場価値を高めていくであろう。

サステナビリティ対応で市場信頼を獲得する企業が躍進

サステナブル材料の選定やリサイクル対応は、EV用接着剤市場における新たな競争軸である。特に欧州・北米市場では、接着剤に含まれる成分の安全性、製造時のCO?排出、再資源化のしやすさなどが購買判断の重要項目になっている。そのため、単に高機能な製品を提供するだけでなく、LCA(ライフサイクルアセスメント)や環境認証の取得、環境対応型ポリマーへの転換といった取り組みを積極的に進める企業が、グローバル顧客からの信頼を集めている。環境配慮型の設計思想を一貫して製品・工程に落とし込める企業こそ、今後の市場で存在感を増していくと予測される。

グローバル展開と顧客密着型体制が市場制覇の鍵を握る

今後のEV用接着剤市場では、地政学リスクやサプライチェーンの複雑化への対応力が企業成長の試金石となる。特に地域ごとの技術規格や車両構造の違いに応じた製品適応と、現地での迅速な技術サポート体制の構築が求められている。また、OEMやティア1との開発リードタイム短縮には、グローバルな研究開発拠点の展開とデジタルシミュレーション技術の活用が不可欠となるであろう。これからのリーディングカンパニーには、単なる製品供給ではなく、顧客と「共に設計し、共に進化する」体制構築が強く求められるのである。

レポート概要

タイプ別セグメント:

Polyurethane Adhesive

Epoxy Adhesive

Silicone Adhesive

Other

用途別セグメント:

EV Body Structure

EV Battery System

会社概要

LP Informationは、専門的な市場調査レポートの出版社です。高品質の市場調査レポートを提供することで、意思決定者が十分な情報を得た上で意思決定を行い、戦略的な行動を取ることを支援し、新製品市場の開拓という研究成果を達成することに注力しています。何百もの技術を網羅する膨大なレポートデータベースにより、産業市場調査、産業チェーン分析、市場規模分析、業界動向調査、政策分析、技術調査など、さまざまな調査業務のご依頼に対応可能です。

お問い合わせ先|LP Information

日本語公式サイト:https://www.lpinformation.jp

グローバルサイト:https://www.lpinformationdata.com

電子メール:info@lpinformationdata.com

LP Informationのトップ企業研究センターによると、EV用接着剤の世界的な主要製造業者には、Dow、Henkel、Sika、3M、DuPont、Parker Hannifin、Darbond Technology Co., Ltd.、Huntsman、Hubei Huitian New Materials Co., Ltd.、H.B. Fullerなどが含まれている。2024年、世界のトップ10企業は売上の観点から約90.0%の市場シェアを持っていた。

高機能化と差別化で勝負するプレイヤーが台頭

EV用接着剤市場では、従来の化学メーカーに加え、電子材料や先端樹脂メーカーなど異業種からの参入が相次いでいる。特に差別化ポイントとなるのが「機能の統合」である。たとえば、熱伝導性・絶縁性・高耐振性・難燃性などを同時に満たす高機能接着剤が求められており、単なる性能の高さだけではなく、複数要素のバランスと応用性が競争優位の鍵となる。大手サプライヤーの中には、OEMとの共同設計体制を構築し、車両設計段階から接着技術を提案する動きも見られる。このような企業は「素材提供者」ではなく「構造ソリューションパートナー」として認識されつつあり、今後さらに市場価値を高めていくであろう。

サステナビリティ対応で市場信頼を獲得する企業が躍進

サステナブル材料の選定やリサイクル対応は、EV用接着剤市場における新たな競争軸である。特に欧州・北米市場では、接着剤に含まれる成分の安全性、製造時のCO?排出、再資源化のしやすさなどが購買判断の重要項目になっている。そのため、単に高機能な製品を提供するだけでなく、LCA(ライフサイクルアセスメント)や環境認証の取得、環境対応型ポリマーへの転換といった取り組みを積極的に進める企業が、グローバル顧客からの信頼を集めている。環境配慮型の設計思想を一貫して製品・工程に落とし込める企業こそ、今後の市場で存在感を増していくと予測される。

グローバル展開と顧客密着型体制が市場制覇の鍵を握る

今後のEV用接着剤市場では、地政学リスクやサプライチェーンの複雑化への対応力が企業成長の試金石となる。特に地域ごとの技術規格や車両構造の違いに応じた製品適応と、現地での迅速な技術サポート体制の構築が求められている。また、OEMやティア1との開発リードタイム短縮には、グローバルな研究開発拠点の展開とデジタルシミュレーション技術の活用が不可欠となるであろう。これからのリーディングカンパニーには、単なる製品供給ではなく、顧客と「共に設計し、共に進化する」体制構築が強く求められるのである。

レポート概要

タイプ別セグメント:

Polyurethane Adhesive

Epoxy Adhesive

Silicone Adhesive

Other

用途別セグメント:

EV Body Structure

EV Battery System

会社概要

LP Informationは、専門的な市場調査レポートの出版社です。高品質の市場調査レポートを提供することで、意思決定者が十分な情報を得た上で意思決定を行い、戦略的な行動を取ることを支援し、新製品市場の開拓という研究成果を達成することに注力しています。何百もの技術を網羅する膨大なレポートデータベースにより、産業市場調査、産業チェーン分析、市場規模分析、業界動向調査、政策分析、技術調査など、さまざまな調査業務のご依頼に対応可能です。

お問い合わせ先|LP Information

日本語公式サイト:https://www.lpinformation.jp

グローバルサイト:https://www.lpinformationdata.com

電子メール:info@lpinformationdata.com