KD Market Insightsは、「マイクロインジェクションモールディング用プラスチック市場の将来動向および機会分析:2025年~2035年」と題した市場調査レポートの公開を発表しました。本レポートの市場スコープは、現在の市場動向および将来の成長機会に関する情報を網羅しており、読者が十分な情報に基づいたビジネス意思決定を行えるよう支援します。本調査レポートでは、KD Market Insightsの研究者が一次調査および二次調査の分析手法を活用し、市場競争の評価、競合ベンチマーク、ならびに各社のGTM(Go-To-Market)戦略の理解を行っています。

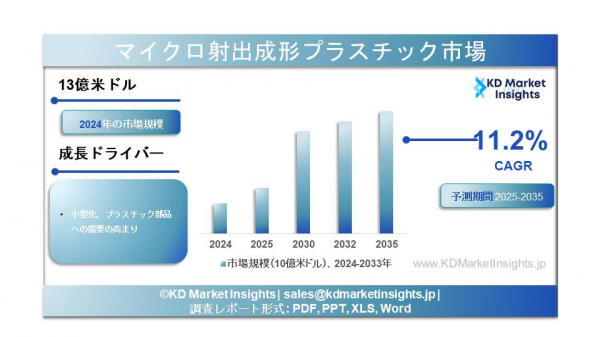

世界のマイクロ射出成形プラスチック市場に関する調査レポートによると、この市場は2025年から2035年の間にCAGR値11.2%のCAGRを達成し、2035年末までに39億米ドルの市場規模に達すると予測されています。2024年の市場規模は13億米ドルと推定されています。

市場概要

マイクロインジェクションモールディングは、通常1グラム未満の重量で、ミクロンレベルの公差を持つ極めて小さく高精度なプラスチック部品を製造するための高度に専門化された成形プロセスです。これらの部品は、医療機器、電子機器、自動車システム、通信、MEMS(微小電気機械システム)など、小型化、精度、再現性が重要となる産業分野において不可欠です。このプロセスでは、高度な成形機、精密金型、エンジニアリング熱可塑性樹脂を使用し、従来の射出成形技術では安定して製造できない部品の生産を可能にします。

サンプルレポートのご請求はこちら@ https://www.kdmarketinsights.jp/sample-request/424

市場規模およびシェア

世界のマイクロインジェクションモールディング用プラスチック市場は10億米ドル超と評価されており、今後10年間で高い一桁から低い二桁の年平均成長率(CAGR)で成長すると予測されています。この成長は、医療および電子分野における小型化部品の需要拡大によって牽引されています。北米および欧州は、医療およびハイテク製造分野での早期導入により、市場収益の大きなシェアを占めています。アジア太平洋地域は最も成長が速い地域であり、日本、中国、韓国などにおける電子機器製造、自動車生産、医療機器アウトソーシングの急速な拡大に支えられています。用途別では、医療用途が金額ベースで最大のシェアを占め、電子および自動車分野も大きな数量を占めています。

主要な成長要因

医療機器の小型化:低侵襲手術用器具、ドラッグデリバリーシステム、診断機器、埋め込み型部品への需要が、マイクロ成形プラスチックの採用を加速しています。

電子機器および半導体の進展:スマートフォン、ウェアラブル機器、センサー、コネクタの成長により、超小型かつ高精度なプラスチック部品が求められています。

自動車用電子機器の拡大:先進運転支援システム(ADAS)、センサー、電気自動車部品では、マイクロ成形プラスチック製のハウジングやコネクタの使用が増加しています。

材料技術の革新:PEEK、LCP、医療グレードポリマーなどの高性能熱可塑性樹脂の開発が、高度なマイクロ成形用途を支えています。

量産におけるコスト効率:金型最適化後は、マイクロインジェクションモールディングにより、材料ロスを最小限に抑えた高容量かつ高い再現性の生産が可能になります。

世界のマイクロ射出成形プラスチック市場に関する調査レポートによると、この市場は2025年から2035年の間にCAGR値11.2%のCAGRを達成し、2035年末までに39億米ドルの市場規模に達すると予測されています。2024年の市場規模は13億米ドルと推定されています。

市場概要

マイクロインジェクションモールディングは、通常1グラム未満の重量で、ミクロンレベルの公差を持つ極めて小さく高精度なプラスチック部品を製造するための高度に専門化された成形プロセスです。これらの部品は、医療機器、電子機器、自動車システム、通信、MEMS(微小電気機械システム)など、小型化、精度、再現性が重要となる産業分野において不可欠です。このプロセスでは、高度な成形機、精密金型、エンジニアリング熱可塑性樹脂を使用し、従来の射出成形技術では安定して製造できない部品の生産を可能にします。

サンプルレポートのご請求はこちら@ https://www.kdmarketinsights.jp/sample-request/424

市場規模およびシェア

世界のマイクロインジェクションモールディング用プラスチック市場は10億米ドル超と評価されており、今後10年間で高い一桁から低い二桁の年平均成長率(CAGR)で成長すると予測されています。この成長は、医療および電子分野における小型化部品の需要拡大によって牽引されています。北米および欧州は、医療およびハイテク製造分野での早期導入により、市場収益の大きなシェアを占めています。アジア太平洋地域は最も成長が速い地域であり、日本、中国、韓国などにおける電子機器製造、自動車生産、医療機器アウトソーシングの急速な拡大に支えられています。用途別では、医療用途が金額ベースで最大のシェアを占め、電子および自動車分野も大きな数量を占めています。

主要な成長要因

医療機器の小型化:低侵襲手術用器具、ドラッグデリバリーシステム、診断機器、埋め込み型部品への需要が、マイクロ成形プラスチックの採用を加速しています。

電子機器および半導体の進展:スマートフォン、ウェアラブル機器、センサー、コネクタの成長により、超小型かつ高精度なプラスチック部品が求められています。

自動車用電子機器の拡大:先進運転支援システム(ADAS)、センサー、電気自動車部品では、マイクロ成形プラスチック製のハウジングやコネクタの使用が増加しています。

材料技術の革新:PEEK、LCP、医療グレードポリマーなどの高性能熱可塑性樹脂の開発が、高度なマイクロ成形用途を支えています。

量産におけるコスト効率:金型最適化後は、マイクロインジェクションモールディングにより、材料ロスを最小限に抑えた高容量かつ高い再現性の生産が可能になります。

市場セグメンテーション

材料別:ポリエーテルエーテルケトン(PEEK)、液晶ポリマー(LCP)、ポリカーボネート(PC)、ポリエチレン(PE)、ポリプロピレン(PP)、ナイロン(PA)、その他エンジニアリングプラスチック。

用途別:医療・ヘルスケア機器、電子・半導体、自動車部品、通信、産業用マイクロ部品。

プロセスタイプ別:従来型マイクロインジェクションモールディング、マイクロインサート成形、マイクロオーバーモールディング。

エンドユーザー別:医療機器メーカー、電子機器OEM、自動車部品サプライヤー、産業機器メーカー。

メーカーおよび競争環境

マイクロインジェクションモールディング用プラスチック市場は中程度に分散しており、専門成形業者、装置サプライヤー、材料メーカーが混在しています。主なグローバル企業には、Husky Technologies、ENGEL、ARBURG、Milacron、Makuta Micro Moldingなどがあります。

専門の受託メーカーは、金型技術、品質システム(医療向けISO 13485など)、およびプロセス管理能力に注力しています。競争は、寸法精度、再現性、材料に関する専門知識、規制産業への対応力によって左右されます。

課題

高額な金型および設備コスト:マイクロ成形には高度な成形機と超精密金型が必要であり、初期投資が高額になります。

プロセスの複雑性:ミクロレベルでの一貫性維持には、温度、圧力、材料流動の厳密な制御が求められます。

設計余地の制約:わずかな設計ミスでも、部品品質や歩留まりに大きな影響を与える可能性があります。

熟練人材の必要性:マイクロ金型およびプロセスエンジニアリングの専門知識を持つ人材が不足しています。

こちらから調査レポートをご覧ください。https://www.kdmarketinsights.jp/report-analysis/micro-injection-molded-plastic-market/424

将来展望

マイクロインジェクションモールディング用プラスチック市場は、医療、電子、自動車分野における小型化トレンドの加速に伴い、安定した成長が見込まれています。医療およびライフサイエンス分野は、高齢化社会の進展や低侵襲医療の成長に支えられ、引き続き最大かつ最も収益性の高いセグメントとなるでしょう。自動化、インライン検査、AIによるプロセス制御、マイクロ金型技術の進歩により、歩留まりの向上と製造コストの削減が期待されます。アジア太平洋地域は、OEMが高精度製造をコスト競争力と高度な技術力を備えた地域へ移転する動きにより、引き続き市場シェアを拡大すると見込まれます。

結論

マイクロインジェクションモールディング用プラスチック市場は、極めて高い精度と小型化を必要とする次世代製品を実現するための重要な基盤技術です。技術的およびコスト面での課題は残るものの、医療、電子、自動車分野からの強い需要により、長期的に堅調な成長が期待されます。高度な金型技術、材料に関する専門知識、厳格な品質管理を兼ね備えたメーカーが、世界的に拡大するマイクロ成形プラスチック部品需要を最も効果的に取り込むことができるでしょう。

材料別:ポリエーテルエーテルケトン(PEEK)、液晶ポリマー(LCP)、ポリカーボネート(PC)、ポリエチレン(PE)、ポリプロピレン(PP)、ナイロン(PA)、その他エンジニアリングプラスチック。

用途別:医療・ヘルスケア機器、電子・半導体、自動車部品、通信、産業用マイクロ部品。

プロセスタイプ別:従来型マイクロインジェクションモールディング、マイクロインサート成形、マイクロオーバーモールディング。

エンドユーザー別:医療機器メーカー、電子機器OEM、自動車部品サプライヤー、産業機器メーカー。

メーカーおよび競争環境

マイクロインジェクションモールディング用プラスチック市場は中程度に分散しており、専門成形業者、装置サプライヤー、材料メーカーが混在しています。主なグローバル企業には、Husky Technologies、ENGEL、ARBURG、Milacron、Makuta Micro Moldingなどがあります。

専門の受託メーカーは、金型技術、品質システム(医療向けISO 13485など)、およびプロセス管理能力に注力しています。競争は、寸法精度、再現性、材料に関する専門知識、規制産業への対応力によって左右されます。

課題

高額な金型および設備コスト:マイクロ成形には高度な成形機と超精密金型が必要であり、初期投資が高額になります。

プロセスの複雑性:ミクロレベルでの一貫性維持には、温度、圧力、材料流動の厳密な制御が求められます。

設計余地の制約:わずかな設計ミスでも、部品品質や歩留まりに大きな影響を与える可能性があります。

熟練人材の必要性:マイクロ金型およびプロセスエンジニアリングの専門知識を持つ人材が不足しています。

こちらから調査レポートをご覧ください。https://www.kdmarketinsights.jp/report-analysis/micro-injection-molded-plastic-market/424

将来展望

マイクロインジェクションモールディング用プラスチック市場は、医療、電子、自動車分野における小型化トレンドの加速に伴い、安定した成長が見込まれています。医療およびライフサイエンス分野は、高齢化社会の進展や低侵襲医療の成長に支えられ、引き続き最大かつ最も収益性の高いセグメントとなるでしょう。自動化、インライン検査、AIによるプロセス制御、マイクロ金型技術の進歩により、歩留まりの向上と製造コストの削減が期待されます。アジア太平洋地域は、OEMが高精度製造をコスト競争力と高度な技術力を備えた地域へ移転する動きにより、引き続き市場シェアを拡大すると見込まれます。

結論

マイクロインジェクションモールディング用プラスチック市場は、極めて高い精度と小型化を必要とする次世代製品を実現するための重要な基盤技術です。技術的およびコスト面での課題は残るものの、医療、電子、自動車分野からの強い需要により、長期的に堅調な成長が期待されます。高度な金型技術、材料に関する専門知識、厳格な品質管理を兼ね備えたメーカーが、世界的に拡大するマイクロ成形プラスチック部品需要を最も効果的に取り込むことができるでしょう。