KD Market Insightsは、「日本の合成皮革市場:将来動向および機会分析(2025年~2035年)」と題した市場調査レポートの発刊を発表いたします。本レポートの市場範囲は、現在の市場動向および将来の成長機会に関する情報を網羅しており、読者が十分な情報に基づいた事業判断を行えるよう支援するものです。本調査レポートでは、KD Market Insightsのリサーチャーが一次調査および二次調査の分析手法を用いて、市場競争の評価、競合他社のベンチマーク、ならびに各社のGTM(Go-To-Market)戦略の理解を行っています。

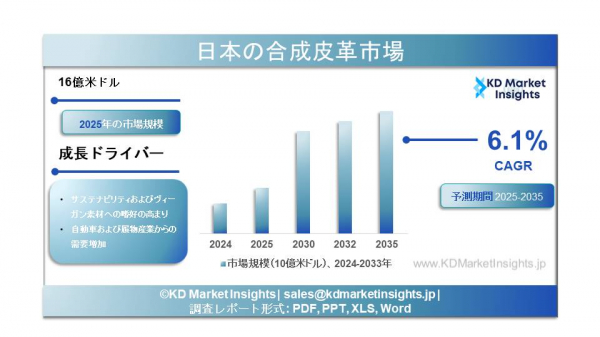

日本の合成皮革市場に関する調査レポートによると、同市場は2025~2035年の期間に年平均成長率(CAGR)6.1%で成長すると予測されており、2035年末までに市場規模は28億米ドルに達すると見込まれています。2025年の市場規模は、売上高16億米ドルと評価されました。

サンプルレポートのご請求はこちら@ https://www.kdmarketinsights.jp/sample-request/793

市場概要

合成皮革(人工皮革、ヴィーガンレザーとも呼ばれる)は、天然皮革の外観や質感を再現するために開発された人工素材です。一般的には、ポリウレタン(PU)またはポリ塩化ビニル(PVC)を織物や不織布などの基材にコーティングして製造されます。日本では、品質の均一性、耐久性、デザインの自由度、そして天然皮革と比べた環境面・倫理面での優位性から、自動車内装、履物、家具、ファッションアクセサリー、電子機器、産業用途など幅広い分野で合成皮革が使用されています。

日本は、品質、美観、機能性、持続可能性を重視する、高付加価値かつ技術主導型の合成皮革市場として評価されています。国内メーカーは、自動車および産業用途向けの高級合成皮革分野において世界的なリーダーです。

市場規模およびシェア

日本の合成皮革市場は約16~21億米ドルと評価されており、アジア太平洋地域の合成皮革産業において重要なシェアを占めています。中国が世界的な生産量で優位に立つ一方、日本は特に自動車内装や電子機器向けの高性能・高級グレード合成皮革分野でリードしています。

用途別では、自動車分野が日本市場で最大のシェアを占め、次いで履物および家具用途が続きます。素材別では、柔らかな質感、通気性、PVCに比べた環境配慮性から、PU系合成皮革が金額ベースで市場を支配しています。天然皮革からの代替やEVおよび高級内装分野の拡大を背景に、市場は安定した成長を続けています。

主要成長要因

自動車内装需要:日本の強力な自動車産業では、特にEVや高級車を中心に、シート、ダッシュボード、ドアトリム、ステアリングホイールなどに合成皮革が広く使用されています。

持続可能・動物由来でない素材への移行:倫理的消費やサステナビリティ目標を背景に、OEMやブランドが天然皮革から高度な合成皮革へと切り替えています。

デザイン柔軟性および性能面の優位性:合成皮革は、色の均一性、耐摩耗性、防水性、メンテナンスの容易さに優れています。

家具およびインテリア分野の成長:都市化の進展や耐久性・清掃性に優れた素材への需要が、住宅・商業用家具での採用を後押ししています。

技術革新:日本企業は、マイクロファイバー、通気性、高耐久性合成皮革の分野で強みを持ち、プレミアム価格設定や輸出競争力を実現しています。

日本の合成皮革市場に関する調査レポートによると、同市場は2025~2035年の期間に年平均成長率(CAGR)6.1%で成長すると予測されており、2035年末までに市場規模は28億米ドルに達すると見込まれています。2025年の市場規模は、売上高16億米ドルと評価されました。

サンプルレポートのご請求はこちら@ https://www.kdmarketinsights.jp/sample-request/793

市場概要

合成皮革(人工皮革、ヴィーガンレザーとも呼ばれる)は、天然皮革の外観や質感を再現するために開発された人工素材です。一般的には、ポリウレタン(PU)またはポリ塩化ビニル(PVC)を織物や不織布などの基材にコーティングして製造されます。日本では、品質の均一性、耐久性、デザインの自由度、そして天然皮革と比べた環境面・倫理面での優位性から、自動車内装、履物、家具、ファッションアクセサリー、電子機器、産業用途など幅広い分野で合成皮革が使用されています。

日本は、品質、美観、機能性、持続可能性を重視する、高付加価値かつ技術主導型の合成皮革市場として評価されています。国内メーカーは、自動車および産業用途向けの高級合成皮革分野において世界的なリーダーです。

市場規模およびシェア

日本の合成皮革市場は約16~21億米ドルと評価されており、アジア太平洋地域の合成皮革産業において重要なシェアを占めています。中国が世界的な生産量で優位に立つ一方、日本は特に自動車内装や電子機器向けの高性能・高級グレード合成皮革分野でリードしています。

用途別では、自動車分野が日本市場で最大のシェアを占め、次いで履物および家具用途が続きます。素材別では、柔らかな質感、通気性、PVCに比べた環境配慮性から、PU系合成皮革が金額ベースで市場を支配しています。天然皮革からの代替やEVおよび高級内装分野の拡大を背景に、市場は安定した成長を続けています。

主要成長要因

自動車内装需要:日本の強力な自動車産業では、特にEVや高級車を中心に、シート、ダッシュボード、ドアトリム、ステアリングホイールなどに合成皮革が広く使用されています。

持続可能・動物由来でない素材への移行:倫理的消費やサステナビリティ目標を背景に、OEMやブランドが天然皮革から高度な合成皮革へと切り替えています。

デザイン柔軟性および性能面の優位性:合成皮革は、色の均一性、耐摩耗性、防水性、メンテナンスの容易さに優れています。

家具およびインテリア分野の成長:都市化の進展や耐久性・清掃性に優れた素材への需要が、住宅・商業用家具での採用を後押ししています。

技術革新:日本企業は、マイクロファイバー、通気性、高耐久性合成皮革の分野で強みを持ち、プレミアム価格設定や輸出競争力を実現しています。

市場セグメンテーション

素材タイプ別:

ポリウレタン(PU)系合成皮革(主流)

ポリ塩化ビニル(PVC)系合成皮革

バイオベースおよびマイクロファイバー合成皮革

用途別:

自動車内装

履物

家具・張地

ファッション・アクセサリー

電子機器および産業製品

エンドユーザー別:OEMメーカー、家具メーカー、ファッションブランド、産業用途ユーザー。

流通別:B2B直接供給および専門素材ディストリビューター。

メーカーおよび競争環境

日本の合成皮革市場は、高度に専門化され技術志向が強く、グローバル展開する国内企業が主導しています。主要企業には、高性能スエード調および自動車向け合成皮革で知られる東レ、PU系および環境配慮型合成皮革を提供する帝人、履物および産業用途で事業を展開する倉敷紡績などが含まれます。

このほか、旭化成や三菱ケミカルなどが、ポリマーやコーティング技術を通じてバリューチェーンを支えています。日本メーカーは、量的競争よりも、素材性能、環境対応、長期的なOEM取引関係を重視して競争しています。

課題

高い生産コスト:日本製の高級合成皮革は、他のアジア諸国で大量生産される製品に比べて価格が高くなります。

環境面での懸念:PVC系合成皮革は、可塑剤やリサイクル性に関する課題から注目を集めています。

バイオベース・再生素材との競争:植物由来レザーや再生ポリマーといった新素材が代替品として台頭しています。

国内需要の成熟:日本の人口減少により、急速な数量成長が見込みにくく、輸出への依存度が高まっています。

こちらから調査レポートをご覧ください。https://www.kdmarketinsights.jp/report-analysis/japan-synthetic-leather-market/793

将来展望

日本の合成皮革市場は、今後10年間で年平均成長率(CAGR)4~6%で成長すると予測されており、数量成長を上回る価値成長が期待されています。主な将来トレンドには以下が含まれます。

バイオベース、再生素材、低VOC合成皮革の拡大

EV内装およびプレミアムモビリティ分野での力強い成長

高級家具およびスマートインテリアでの採用拡大

高品質な日本製素材に対する需要を背景とした輸出成長

デジタル表面設計およびスマートコーティングの統合

結論

日本の合成皮革市場は、成熟しつつもイノベーションに支えられた産業であり、プレミアム品質、高度な材料科学、サステナビリティ志向が際立っています。低コストのグローバル競合が存在する中でも、日本の強みは高性能な自動車・産業用途および環境配慮型合成皮革にあります。バイオベース素材、リサイクル技術、OEMとのパートナーシップに投資する企業が、日本の進化する合成皮革市場において長期的な成長を獲得するでしょう。

素材タイプ別:

ポリウレタン(PU)系合成皮革(主流)

ポリ塩化ビニル(PVC)系合成皮革

バイオベースおよびマイクロファイバー合成皮革

用途別:

自動車内装

履物

家具・張地

ファッション・アクセサリー

電子機器および産業製品

エンドユーザー別:OEMメーカー、家具メーカー、ファッションブランド、産業用途ユーザー。

流通別:B2B直接供給および専門素材ディストリビューター。

メーカーおよび競争環境

日本の合成皮革市場は、高度に専門化され技術志向が強く、グローバル展開する国内企業が主導しています。主要企業には、高性能スエード調および自動車向け合成皮革で知られる東レ、PU系および環境配慮型合成皮革を提供する帝人、履物および産業用途で事業を展開する倉敷紡績などが含まれます。

このほか、旭化成や三菱ケミカルなどが、ポリマーやコーティング技術を通じてバリューチェーンを支えています。日本メーカーは、量的競争よりも、素材性能、環境対応、長期的なOEM取引関係を重視して競争しています。

課題

高い生産コスト:日本製の高級合成皮革は、他のアジア諸国で大量生産される製品に比べて価格が高くなります。

環境面での懸念:PVC系合成皮革は、可塑剤やリサイクル性に関する課題から注目を集めています。

バイオベース・再生素材との競争:植物由来レザーや再生ポリマーといった新素材が代替品として台頭しています。

国内需要の成熟:日本の人口減少により、急速な数量成長が見込みにくく、輸出への依存度が高まっています。

こちらから調査レポートをご覧ください。https://www.kdmarketinsights.jp/report-analysis/japan-synthetic-leather-market/793

将来展望

日本の合成皮革市場は、今後10年間で年平均成長率(CAGR)4~6%で成長すると予測されており、数量成長を上回る価値成長が期待されています。主な将来トレンドには以下が含まれます。

バイオベース、再生素材、低VOC合成皮革の拡大

EV内装およびプレミアムモビリティ分野での力強い成長

高級家具およびスマートインテリアでの採用拡大

高品質な日本製素材に対する需要を背景とした輸出成長

デジタル表面設計およびスマートコーティングの統合

結論

日本の合成皮革市場は、成熟しつつもイノベーションに支えられた産業であり、プレミアム品質、高度な材料科学、サステナビリティ志向が際立っています。低コストのグローバル競合が存在する中でも、日本の強みは高性能な自動車・産業用途および環境配慮型合成皮革にあります。バイオベース素材、リサイクル技術、OEMとのパートナーシップに投資する企業が、日本の進化する合成皮革市場において長期的な成長を獲得するでしょう。