世界貿易の拡大、海洋インフラ投資、次世代船舶技術が長期的な産業成長を後押し

造船および船舶修理市場は、世界貿易の維持、海軍力の強化、海洋経済活動の発展を支える基盤的役割を担っている。海上輸送が国際貨物輸送の大半を担い続ける中、新造船需要と老朽艦隊の保守・更新需要は構造的に重要である。商業輸送に加え、海軍能力への投資、海洋エネルギープロジェクト、クルーズ観光の拡大が、産業の競争環境と技術動向を再形成している。

商業および防衛分野における持続的需要を反映する市場規模の見通し

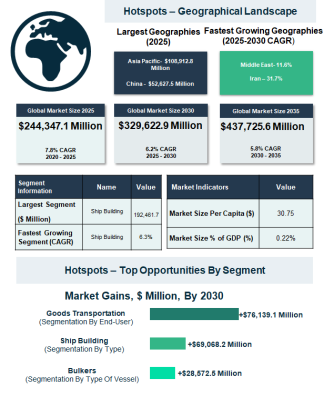

造船および船舶修理市場は2025年に2,443億4,710万ドルに達し、2020年以降年平均7.8%で拡大した。貨物船、海洋関連船舶、海軍艦艇への継続的需要により、2030年には3,296億2,290万ドルに拡大し、期間中年平均6.2%で成長すると見込まれている。長期的には、2035年までに4,377億2,560万ドルへ到達し、2029年以降は年平均5.8%で推移する見通しである。この安定した成長は、世界の供給網における海洋インフラの不可欠性を示している。

市場拡大を促進した主要要因と成長を抑制した制約

過去の成長は、以下の構造的およびマクロ経済的要因によって支えられた。

• 国境を越えた海上貿易量の拡大による貨物船需要の増加

• 国内造船能力強化を目的とした政府支援策

• 排出削減および環境性能向上に向けた規制強化

• 海上安全性への関心の高まりによる修理・改修需要の増加

一方で、政治的不安定や地域紛争は受注パイプラインを混乱させ、プロジェクト実行を遅延させた。また、貿易障壁や関税措置の導入は世界的な供給網に不確実性をもたらし、造船企業の調達コストを押し上げた。

技術革新と持続可能性が船舶設計と海軍能力を変革

革新は造船および船舶修理市場における決定的要素となっている。造船所は燃費効率を高め排出を削減するハイブリッド電動およびメタノール対応船舶に注力している。持続可能な造船慣行は設計および建造プロセスにますます組み込まれている。防衛分野では、多用途海軍艦艇や高度な強襲揚陸艦の開発が進み、遠征能力および多領域作戦能力の強化が図られている。これらの取り組みは環境性能の向上だけでなく、世界的な海軍近代化戦略の再構築にも寄与している。

収益が集中する分野と成長が顕著なセグメント

市場全体において、造船分野は2025年に1,924億6,170万ドル、総収益の78.8%を占め最大の活動分野となった。また、2030年まで年平均6.3%で最も高い成長率が見込まれている。船種別では、ばら積み貨物船が35.7%、873億5,030万ドルで最大シェアを占めた。一方、海洋関連船舶は海洋エネルギーおよびインフラ投資の加速により年平均6.7%で最も高い成長が予測されている。エンドユーザー別では、貨物輸送が89.6%、2,188億6,210万ドルを占め市場を主導しているが、クルーズおよび沿岸旅行需要の拡大により旅客輸送分野は2025年から2030年にかけて年平均6.3%でより高い成長が見込まれている。

地域別動向と新たな高成長海洋回廊

2025年にアジア太平洋地域は1,089億1,280万ドル、世界市場の44.6%を占め最大地域となった。強固な製造基盤と輸出主導型造船所の存在が背景にある。西ヨーロッパおよび北米も重要な生産拠点である。

今後は中東およびアフリカがそれぞれ年平均11.6%および10.7%で最も高い成長が見込まれている。港湾開発計画、海洋投資、艦隊近代化が主な要因である。西ヨーロッパおよびアジア太平洋もそれぞれ6.9%および6.8%で安定した成長が予測され、世界的な造船活動における戦略的重要性を維持すると見込まれる。

造船および船舶修理市場は、世界貿易の維持、海軍力の強化、海洋経済活動の発展を支える基盤的役割を担っている。海上輸送が国際貨物輸送の大半を担い続ける中、新造船需要と老朽艦隊の保守・更新需要は構造的に重要である。商業輸送に加え、海軍能力への投資、海洋エネルギープロジェクト、クルーズ観光の拡大が、産業の競争環境と技術動向を再形成している。

商業および防衛分野における持続的需要を反映する市場規模の見通し

造船および船舶修理市場は2025年に2,443億4,710万ドルに達し、2020年以降年平均7.8%で拡大した。貨物船、海洋関連船舶、海軍艦艇への継続的需要により、2030年には3,296億2,290万ドルに拡大し、期間中年平均6.2%で成長すると見込まれている。長期的には、2035年までに4,377億2,560万ドルへ到達し、2029年以降は年平均5.8%で推移する見通しである。この安定した成長は、世界の供給網における海洋インフラの不可欠性を示している。

市場拡大を促進した主要要因と成長を抑制した制約

過去の成長は、以下の構造的およびマクロ経済的要因によって支えられた。

• 国境を越えた海上貿易量の拡大による貨物船需要の増加

• 国内造船能力強化を目的とした政府支援策

• 排出削減および環境性能向上に向けた規制強化

• 海上安全性への関心の高まりによる修理・改修需要の増加

一方で、政治的不安定や地域紛争は受注パイプラインを混乱させ、プロジェクト実行を遅延させた。また、貿易障壁や関税措置の導入は世界的な供給網に不確実性をもたらし、造船企業の調達コストを押し上げた。

技術革新と持続可能性が船舶設計と海軍能力を変革

革新は造船および船舶修理市場における決定的要素となっている。造船所は燃費効率を高め排出を削減するハイブリッド電動およびメタノール対応船舶に注力している。持続可能な造船慣行は設計および建造プロセスにますます組み込まれている。防衛分野では、多用途海軍艦艇や高度な強襲揚陸艦の開発が進み、遠征能力および多領域作戦能力の強化が図られている。これらの取り組みは環境性能の向上だけでなく、世界的な海軍近代化戦略の再構築にも寄与している。

収益が集中する分野と成長が顕著なセグメント

市場全体において、造船分野は2025年に1,924億6,170万ドル、総収益の78.8%を占め最大の活動分野となった。また、2030年まで年平均6.3%で最も高い成長率が見込まれている。船種別では、ばら積み貨物船が35.7%、873億5,030万ドルで最大シェアを占めた。一方、海洋関連船舶は海洋エネルギーおよびインフラ投資の加速により年平均6.7%で最も高い成長が予測されている。エンドユーザー別では、貨物輸送が89.6%、2,188億6,210万ドルを占め市場を主導しているが、クルーズおよび沿岸旅行需要の拡大により旅客輸送分野は2025年から2030年にかけて年平均6.3%でより高い成長が見込まれている。

地域別動向と新たな高成長海洋回廊

2025年にアジア太平洋地域は1,089億1,280万ドル、世界市場の44.6%を占め最大地域となった。強固な製造基盤と輸出主導型造船所の存在が背景にある。西ヨーロッパおよび北米も重要な生産拠点である。

今後は中東およびアフリカがそれぞれ年平均11.6%および10.7%で最も高い成長が見込まれている。港湾開発計画、海洋投資、艦隊近代化が主な要因である。西ヨーロッパおよびアジア太平洋もそれぞれ6.9%および6.8%で安定した成長が予測され、世界的な造船活動における戦略的重要性を維持すると見込まれる。

競争環境と市場シェア構造

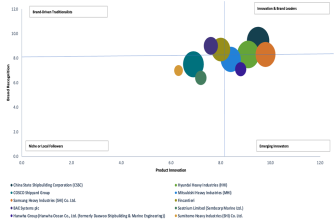

造船および船舶修理市場は依然として分散型であり、商業、海洋、防衛分野にわたり多数の地域的および専門造船所が存在する。2024年において上位10社の合計市場シェアは22.09%であり、競争の激しい環境の中で一定の集約が進んでいることを示している。

主要企業は以下の通りである。

• 中国船舶工業集団、3.60%

• 現代重工業、3.44%

• 中国遠洋海運造船集団、3.08%

• 三菱重工業、2.86%

• サムスン重工業、2.83%

• フィンカンティエリ、2.51%

• ビーエーイー・システムズ、1.44%

• シートリウム、0.91%

• ハンファ・オーシャン、0.89%

• 住友重機械工業、0.53%

戦略的提携、造船能力拡大、燃費効率に優れた高度船舶の開発が競争力強化の中核となっている。

競争力と長期的方向性を形作る重点戦略

造船および船舶修理市場で事業を展開する企業は、以下を優先している。

• 戦略的提携による技術力強化

• 革新的船舶設計への投資

• ハイブリッド電動およびメタノール対応船舶の拡充

• 海軍近代化および国内製造能力の強化支援

• 多用途および強襲揚陸艦の高度化による作戦能力向上

これらの戦略は、商業および防衛分野全体における持続可能性、技術革新、長期的艦隊近代化への広範な転換を反映している。

詳細はこちらをご覧ください:

http://www.thebusinessresearchcompany.com/report/ship-building-and-repairing-global-market-report

造船および船舶修理市場は依然として分散型であり、商業、海洋、防衛分野にわたり多数の地域的および専門造船所が存在する。2024年において上位10社の合計市場シェアは22.09%であり、競争の激しい環境の中で一定の集約が進んでいることを示している。

主要企業は以下の通りである。

• 中国船舶工業集団、3.60%

• 現代重工業、3.44%

• 中国遠洋海運造船集団、3.08%

• 三菱重工業、2.86%

• サムスン重工業、2.83%

• フィンカンティエリ、2.51%

• ビーエーイー・システムズ、1.44%

• シートリウム、0.91%

• ハンファ・オーシャン、0.89%

• 住友重機械工業、0.53%

戦略的提携、造船能力拡大、燃費効率に優れた高度船舶の開発が競争力強化の中核となっている。

競争力と長期的方向性を形作る重点戦略

造船および船舶修理市場で事業を展開する企業は、以下を優先している。

• 戦略的提携による技術力強化

• 革新的船舶設計への投資

• ハイブリッド電動およびメタノール対応船舶の拡充

• 海軍近代化および国内製造能力の強化支援

• 多用途および強襲揚陸艦の高度化による作戦能力向上

これらの戦略は、商業および防衛分野全体における持続可能性、技術革新、長期的艦隊近代化への広範な転換を反映している。

詳細はこちらをご覧ください:

http://www.thebusinessresearchcompany.com/report/ship-building-and-repairing-global-market-report