電気自動車用バッテリー生産の拡大、半導体製造の増強、医療機器需要の高まりが、世界の製造拠点において高出力・高精度レーザー技術への需要を一段と強めています。

製造業者は、より厳格な公差、短縮された生産サイクル、そして一層厳しい品質基準に対応するため、レーザー加工への移行を加速させています。バッテリーセルの組立ラインから半導体ウエハー製造、さらには低侵襲医療機器に至るまで、レーザーシステムは次世代生産戦略に組み込まれつつあります。この精密主導型製造への転換により、産業用レーザーシステム市場は今後数年間にわたり高度産業生産を支える重要な基盤として位置付けられています。

市場規模、産業内ポジション、および成長見通し

産業用レーザーシステム市場は、予測期間を通じて年平均成長率9%で拡大し、2029年までに390億ドルを超えると予測されています。2029年に約3,530億ドルへ到達すると見込まれるその他産業機械市場全体の中で、産業用レーザーシステムは総価値の約11%を占める見通しです。また、2029年に5兆1,400億ドルへ到達すると予測される機械産業全体の中では、約1%を構成すると見込まれています。

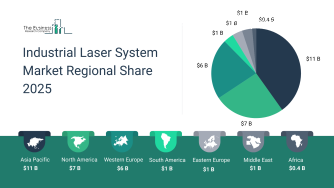

アジア太平洋地域は、電気自動車用バッテリー製造の急拡大および医療機器生産の増加に支えられ、2029年に164億6,000万ドルへ到達し、地域需要を主導すると予測されています。米国は引き続き最大の国別市場となり、半導体成長、電子機器製造、継続的な製品革新により、2029年までに82億3,300万ドルに達する見込みです。

効率性と汎用性によりファイバーレーザーが技術構成を主導

レーザー種別では、ファイバーレーザーが2029年に市場全体の43%を占め、169億2,900万ドルに達する見込みです。高いエネルギー効率、低メンテナンス性、優れたビーム品質により、切断、溶接、マーキング、積層造形に適しています。

連続発振型ファイバーレーザーは、特に高速産業切断用途で採用が進んでいます。一方、パルス型ファイバーレーザーも精密微細加工や細部加工で需要が拡大しています。高い信頼性と費用対効果が、他のレーザー技術に対する競争優位を強化しています。

マクロ加工が産業用途の大半を占有

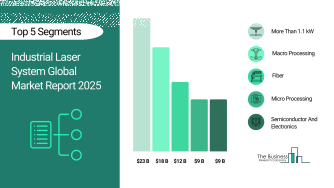

加工タイプ別では、マクロ加工が2029年に市場の63%を占め、246億6,800万ドルに達する見込みです。本分野は厚板金属の切断、構造部品の溶接、穴あけ、大型材料の成形などの重工用途を支えています。

自動車、航空宇宙、重機、金属加工分野での採用が拡大しており、高出力システムは処理能力向上、材料廃棄削減、運用効率改善を実現しています。自動化生産ラインやスマート製造基盤との統合も優位性を高めています。

1.1キロワット超の高出力システムが装置需要を主導

出力1.1キロワット超の産業用レーザーシステムは、2029年に市場全体の80%を占め、310億2,000万ドルに達する見込みです。これらは深溶け込み溶接、厚材切断、高速加工を必要とする大規模産業用途に不可欠です。

自動車組立、航空宇宙製造、造船、先進加工施設での利用拡大が採用を加速させています。ビーム安定性、熱制御、システム統合の改善が、厳しい生産環境での性能を向上させています。

切断用途が最大の収益シェアを獲得

用途別では、切断が2029年に市場全体の32%を占め、123億3,500万ドルに達する見込みです。自動車パネル、航空宇宙部品、電子筐体、包装材料などの複雑形状に対する高速・高精度切断需要が拡大しています。

ファイバー、固体、二酸化炭素レーザー技術の進歩により、ビーム制御と自動化適合性が向上し、生産工程におけるレーザー切断の地位が強化されています。

半導体・電子分野が最終用途需要を牽引

半導体・電子分野は2029年に市場の35%を占め、135億4,800万ドルに達する見込みです。レーザーシステムはウエハー切断、微細穴あけ、回路基板加工、ディスプレイ製造、部品マーキングで中心的役割を果たしています。

小型化、モノのインターネットの普及、半導体製造能力の拡大に伴い、高精度かつ高効率なレーザー加工ソリューションへの需要は一段と高まっています。本分野は高精度微細加工への依存度が高く、最も成長の速い用途分野の一つです。

製造業者は、より厳格な公差、短縮された生産サイクル、そして一層厳しい品質基準に対応するため、レーザー加工への移行を加速させています。バッテリーセルの組立ラインから半導体ウエハー製造、さらには低侵襲医療機器に至るまで、レーザーシステムは次世代生産戦略に組み込まれつつあります。この精密主導型製造への転換により、産業用レーザーシステム市場は今後数年間にわたり高度産業生産を支える重要な基盤として位置付けられています。

市場規模、産業内ポジション、および成長見通し

産業用レーザーシステム市場は、予測期間を通じて年平均成長率9%で拡大し、2029年までに390億ドルを超えると予測されています。2029年に約3,530億ドルへ到達すると見込まれるその他産業機械市場全体の中で、産業用レーザーシステムは総価値の約11%を占める見通しです。また、2029年に5兆1,400億ドルへ到達すると予測される機械産業全体の中では、約1%を構成すると見込まれています。

アジア太平洋地域は、電気自動車用バッテリー製造の急拡大および医療機器生産の増加に支えられ、2029年に164億6,000万ドルへ到達し、地域需要を主導すると予測されています。米国は引き続き最大の国別市場となり、半導体成長、電子機器製造、継続的な製品革新により、2029年までに82億3,300万ドルに達する見込みです。

効率性と汎用性によりファイバーレーザーが技術構成を主導

レーザー種別では、ファイバーレーザーが2029年に市場全体の43%を占め、169億2,900万ドルに達する見込みです。高いエネルギー効率、低メンテナンス性、優れたビーム品質により、切断、溶接、マーキング、積層造形に適しています。

連続発振型ファイバーレーザーは、特に高速産業切断用途で採用が進んでいます。一方、パルス型ファイバーレーザーも精密微細加工や細部加工で需要が拡大しています。高い信頼性と費用対効果が、他のレーザー技術に対する競争優位を強化しています。

マクロ加工が産業用途の大半を占有

加工タイプ別では、マクロ加工が2029年に市場の63%を占め、246億6,800万ドルに達する見込みです。本分野は厚板金属の切断、構造部品の溶接、穴あけ、大型材料の成形などの重工用途を支えています。

自動車、航空宇宙、重機、金属加工分野での採用が拡大しており、高出力システムは処理能力向上、材料廃棄削減、運用効率改善を実現しています。自動化生産ラインやスマート製造基盤との統合も優位性を高めています。

1.1キロワット超の高出力システムが装置需要を主導

出力1.1キロワット超の産業用レーザーシステムは、2029年に市場全体の80%を占め、310億2,000万ドルに達する見込みです。これらは深溶け込み溶接、厚材切断、高速加工を必要とする大規模産業用途に不可欠です。

自動車組立、航空宇宙製造、造船、先進加工施設での利用拡大が採用を加速させています。ビーム安定性、熱制御、システム統合の改善が、厳しい生産環境での性能を向上させています。

切断用途が最大の収益シェアを獲得

用途別では、切断が2029年に市場全体の32%を占め、123億3,500万ドルに達する見込みです。自動車パネル、航空宇宙部品、電子筐体、包装材料などの複雑形状に対する高速・高精度切断需要が拡大しています。

ファイバー、固体、二酸化炭素レーザー技術の進歩により、ビーム制御と自動化適合性が向上し、生産工程におけるレーザー切断の地位が強化されています。

半導体・電子分野が最終用途需要を牽引

半導体・電子分野は2029年に市場の35%を占め、135億4,800万ドルに達する見込みです。レーザーシステムはウエハー切断、微細穴あけ、回路基板加工、ディスプレイ製造、部品マーキングで中心的役割を果たしています。

小型化、モノのインターネットの普及、半導体製造能力の拡大に伴い、高精度かつ高効率なレーザー加工ソリューションへの需要は一段と高まっています。本分野は高精度微細加工への依存度が高く、最も成長の速い用途分野の一つです。

拡大を支える主要成長要因

2029年まで市場を支える主な構造的要因は以下の通りです。

医療機器製造の拡大

インプラント、外科器具、診断機器の精密切断、溶接、微細加工の増加により、年間約1.5%の成長に寄与する見込みです。

電気自動車用バッテリー生産の拡大

銅、アルミニウム、薄箔材の正確な溶接・加工が必要とされ、年間約1.2%の成長に寄与すると見込まれます。

スマート製造システムの導入拡大

ロボット工学、モノのインターネット、人工知能による生産監視との統合が効率向上を支え、年間約1%の成長をもたらすと予測されています。

積層造形および三次元印刷の拡大

レーザー焼結や選択的レーザー溶融の拡大が航空宇宙や試作分野で進み、年間約0.8%の成長に寄与すると見込まれています。

2029年までの増分収益を牽引する高付加価値分野

2024年から2029年にかけて、以下の分野で大きな価値創出が見込まれます。

・1.1キロワット超システム:101億3,200万ドル増加

・マクロ加工システム:75億9,000万ドル増加

・ファイバーレーザーシステム:55億400万ドル増加

・半導体・電子用途:51億1,300万ドル増加

・切断用途:46億9,500万ドル増加

これらの分野は合計で330億ドル超の市場価値を創出する見込みであり、自動化、省エネルギー、高性能レーザーソリューションへの依存拡大を反映しています。

電動化、小型化、生産性最適化への注力が強まる中、産業用レーザーシステム市場は、専門的加工装置から先進産業インフラの中核要素へと進化しています。

この市場の詳細はこちらをご覧ください:

http://www.thebusinessresearchcompany.com/report/industrial-laser-system-global-market-report

2029年まで市場を支える主な構造的要因は以下の通りです。

医療機器製造の拡大

インプラント、外科器具、診断機器の精密切断、溶接、微細加工の増加により、年間約1.5%の成長に寄与する見込みです。

電気自動車用バッテリー生産の拡大

銅、アルミニウム、薄箔材の正確な溶接・加工が必要とされ、年間約1.2%の成長に寄与すると見込まれます。

スマート製造システムの導入拡大

ロボット工学、モノのインターネット、人工知能による生産監視との統合が効率向上を支え、年間約1%の成長をもたらすと予測されています。

積層造形および三次元印刷の拡大

レーザー焼結や選択的レーザー溶融の拡大が航空宇宙や試作分野で進み、年間約0.8%の成長に寄与すると見込まれています。

2029年までの増分収益を牽引する高付加価値分野

2024年から2029年にかけて、以下の分野で大きな価値創出が見込まれます。

・1.1キロワット超システム:101億3,200万ドル増加

・マクロ加工システム:75億9,000万ドル増加

・ファイバーレーザーシステム:55億400万ドル増加

・半導体・電子用途:51億1,300万ドル増加

・切断用途:46億9,500万ドル増加

これらの分野は合計で330億ドル超の市場価値を創出する見込みであり、自動化、省エネルギー、高性能レーザーソリューションへの依存拡大を反映しています。

電動化、小型化、生産性最適化への注力が強まる中、産業用レーザーシステム市場は、専門的加工装置から先進産業インフラの中核要素へと進化しています。

この市場の詳細はこちらをご覧ください:

http://www.thebusinessresearchcompany.com/report/industrial-laser-system-global-market-report