接続された手術環境への積極的な投資が続き、2035年まで市場の可能性を拡大

手術室は、連携、精度、効率を高めるデジタル接続環境への移行に伴い、構造的な変化を遂げている。従来のような独立した外科空間としてではなく、データシステム、画像プラットフォーム、知能化された機器と統合された環境へと進化している。この変化は、医療システム全体における処置の複雑化と運用負荷の増大に対応しながら、医療成果の向上を目指す取り組みを反映している。

外科需要の増加とデジタル化の進展が市場拡大を後押し

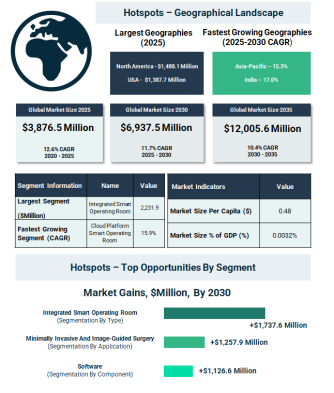

スマート手術室市場は2025年に38億7650万ドルに達し、高度な外科インフラへの投資を進める病院での着実な導入を反映している。医療システムが効率性とリアルタイムデータ統合を重視する中、接続型手術環境への需要は拡大を続けている。

市場は2030年までに69億3750万ドルに達すると予測され、継続的なデジタル化の推進と手術件数の増加がこれを支える。さらに、この成長はその後も持続し、2035年には120億560万ドルに達すると見込まれており、より幅広い医療施設での導入が進むと考えられている。

医療体制の拡大と手術件数が初期導入を形成

初期の市場成長は、医療支出の増加とインフラ整備の進展と密接に関連していた。外来手術センターの拡大は柔軟で効率的な手術環境への需要を生み出し、慢性疾患の増加は手術件数の増加をもたらした。

一方で、データプライバシーやサイバーセキュリティへの懸念が導入の制約要因となった。また、安定したネットワーク接続への依存も、特にデジタルインフラが未整備な地域において課題となった。

政策支援と精密医療の進展が将来需要を形成

今後の市場成長は、政策支援と臨床技術の進展の両面から影響を受けると見込まれる。各国政府は病院のデジタル化とスマート医療エコシステムの構築を推進し、手術環境への高度技術の統合を後押ししている。

主な成長要因は以下の通りである:

• 低侵襲手術の採用拡大

• 患者安全性の向上と手術合併症の低減への注力強化

• 手術室内における接続型医療機器の利用増加

しかし、高額な初期投資や熟練人材の不足が一部地域での導入を制限する可能性がある。また、貿易関連の不確実性が機器コストや供給網に影響を及ぼす可能性もある。

人工知能、ロボット技術、データ統合が手術ワークフローを変革

技術革新はスマート手術室市場の再定義において中心的な役割を果たしている。人工知能や拡張現実の統合により手術中の視覚化が向上し、より高度な意思決定が可能となっている。

クラウドベースのシステムやエッジコンピューティングは、機器間のデータ処理と接続性を改善し、デジタル計画プラットフォームはワークフローの効率化を実現している。さらに、ロボット支援手術や遠隔医療機能の導入により、特に複雑な症例や遠隔地での手術対応能力が拡大している。

手術室は、連携、精度、効率を高めるデジタル接続環境への移行に伴い、構造的な変化を遂げている。従来のような独立した外科空間としてではなく、データシステム、画像プラットフォーム、知能化された機器と統合された環境へと進化している。この変化は、医療システム全体における処置の複雑化と運用負荷の増大に対応しながら、医療成果の向上を目指す取り組みを反映している。

外科需要の増加とデジタル化の進展が市場拡大を後押し

スマート手術室市場は2025年に38億7650万ドルに達し、高度な外科インフラへの投資を進める病院での着実な導入を反映している。医療システムが効率性とリアルタイムデータ統合を重視する中、接続型手術環境への需要は拡大を続けている。

市場は2030年までに69億3750万ドルに達すると予測され、継続的なデジタル化の推進と手術件数の増加がこれを支える。さらに、この成長はその後も持続し、2035年には120億560万ドルに達すると見込まれており、より幅広い医療施設での導入が進むと考えられている。

医療体制の拡大と手術件数が初期導入を形成

初期の市場成長は、医療支出の増加とインフラ整備の進展と密接に関連していた。外来手術センターの拡大は柔軟で効率的な手術環境への需要を生み出し、慢性疾患の増加は手術件数の増加をもたらした。

一方で、データプライバシーやサイバーセキュリティへの懸念が導入の制約要因となった。また、安定したネットワーク接続への依存も、特にデジタルインフラが未整備な地域において課題となった。

政策支援と精密医療の進展が将来需要を形成

今後の市場成長は、政策支援と臨床技術の進展の両面から影響を受けると見込まれる。各国政府は病院のデジタル化とスマート医療エコシステムの構築を推進し、手術環境への高度技術の統合を後押ししている。

主な成長要因は以下の通りである:

• 低侵襲手術の採用拡大

• 患者安全性の向上と手術合併症の低減への注力強化

• 手術室内における接続型医療機器の利用増加

しかし、高額な初期投資や熟練人材の不足が一部地域での導入を制限する可能性がある。また、貿易関連の不確実性が機器コストや供給網に影響を及ぼす可能性もある。

人工知能、ロボット技術、データ統合が手術ワークフローを変革

技術革新はスマート手術室市場の再定義において中心的な役割を果たしている。人工知能や拡張現実の統合により手術中の視覚化が向上し、より高度な意思決定が可能となっている。

クラウドベースのシステムやエッジコンピューティングは、機器間のデータ処理と接続性を改善し、デジタル計画プラットフォームはワークフローの効率化を実現している。さらに、ロボット支援手術や遠隔医療機能の導入により、特に複雑な症例や遠隔地での手術対応能力が拡大している。

セグメント動向が接続型・ソフトウェア主導への移行を示す

統合型スマート手術室は依然として主要セグメントであり、2025年には57.6%、22億3190万ドルを占め、手術システム全体の包括的な連携を可能にしている。

クラウドプラットフォーム型手術室は最も成長が速い分野であり、2030年まで年平均成長率15.9%で拡大する見込みで、スケーラブルかつデータ中心のソリューションへの需要の高まりを反映している。

構成要素別では、ハードウェアが46.9%、18億1820万ドルで主導しているが、ソフトウェアはワークフロー最適化とシステム統合における重要性の高まりにより、年平均成長率14.8%で成長が見込まれている。

用途領域は低侵襲および画像誘導手術へと移行

一般外科は引き続き最大のシェアを占め、2025年には33.5%、12億9990万ドルに達している。

一方で、低侵襲手術および画像誘導手術は最も成長が速く、2030年まで年平均成長率15.3%で拡大すると見込まれている。これは回復期間の短縮と患者転帰の改善を実現する精密医療への移行を反映している。他にも、インターベンション手技や歯科手術などの分野でも技術統合の進展が見られる。

地域別動向は成熟市場と新興市場のバランスを反映

北米は2025年に38.4%、14億8810万ドルで市場をリードしており、先進的な外科技術の早期導入と強固な医療インフラに支えられている。

アジア太平洋地域は病院ネットワークの拡大と近代化への大規模投資により急速に追い上げている。西欧は規制整合性と医療革新により安定した地位を維持している。

今後の成長は新興地域に集中すると見込まれ、アジア太平洋および南米が最も高い成長を示す一方、アフリカおよび東欧もインフラ整備と技術導入の進展に伴い徐々に採用が拡大する見通しである。

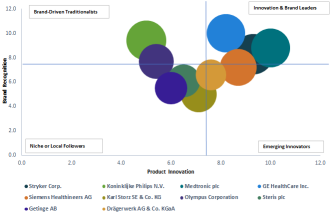

競争環境は分散構造と革新主導の競争を反映

スマート手術室市場は分散型構造を持ち、上位10社が2024年の市場全体の24.98%を占めている。競争はグローバル技術企業と専門医療機器企業の組み合わせによって形成されている。

主な企業は以下の通りである:

• ストライカー(3.08%)

• フィリップス(3.02%)

• メドトロニック(2.83%)

• ジーイー・ヘルスケア(2.79%)

• シーメンス・ヘルシニアーズ(2.60%)

• カールストルツ(2.45%)

• オリンパス(2.29%)

• ステリス(2.11%)

• ゲティンゲ(2.01%)

• ドレーガーヴェルク(1.79%)

これらの企業は継続的な技術革新、製品ポートフォリオの拡充、統合ソリューションの提供能力を通じて競争している。

将来の収益機会が集中する分野

スマート手術室市場は複数の分野で強い成長機会を有している。統合システムは2030年までに年間17億3760万ドルの追加売上を生み出すと見込まれている。

ソフトウェアは重要な成長分野として浮上しており、11億2660万ドルの増加が予測されている。さらに、低侵襲および画像誘導手術は12億5790万ドルの市場価値増加に寄与する見込みである。

地域別では、米国が9億6490万ドルの増加で最大の市場拡大を示すと予測されている。

これらの機会を捉えるため、企業は運用能力の強化、先進的な画像および可視化技術への投資、人工知能の手術ワークフローへの統合に注力している。重点は、次世代の外科医療を支える完全に接続されたデータ主導型の手術環境の構築へと移行している。

詳細はこちら:

http://www.thebusinessresearchcompany.com/report/artificial-intelligence-ai-in-operating-room-global-market-report

統合型スマート手術室は依然として主要セグメントであり、2025年には57.6%、22億3190万ドルを占め、手術システム全体の包括的な連携を可能にしている。

クラウドプラットフォーム型手術室は最も成長が速い分野であり、2030年まで年平均成長率15.9%で拡大する見込みで、スケーラブルかつデータ中心のソリューションへの需要の高まりを反映している。

構成要素別では、ハードウェアが46.9%、18億1820万ドルで主導しているが、ソフトウェアはワークフロー最適化とシステム統合における重要性の高まりにより、年平均成長率14.8%で成長が見込まれている。

用途領域は低侵襲および画像誘導手術へと移行

一般外科は引き続き最大のシェアを占め、2025年には33.5%、12億9990万ドルに達している。

一方で、低侵襲手術および画像誘導手術は最も成長が速く、2030年まで年平均成長率15.3%で拡大すると見込まれている。これは回復期間の短縮と患者転帰の改善を実現する精密医療への移行を反映している。他にも、インターベンション手技や歯科手術などの分野でも技術統合の進展が見られる。

地域別動向は成熟市場と新興市場のバランスを反映

北米は2025年に38.4%、14億8810万ドルで市場をリードしており、先進的な外科技術の早期導入と強固な医療インフラに支えられている。

アジア太平洋地域は病院ネットワークの拡大と近代化への大規模投資により急速に追い上げている。西欧は規制整合性と医療革新により安定した地位を維持している。

今後の成長は新興地域に集中すると見込まれ、アジア太平洋および南米が最も高い成長を示す一方、アフリカおよび東欧もインフラ整備と技術導入の進展に伴い徐々に採用が拡大する見通しである。

競争環境は分散構造と革新主導の競争を反映

スマート手術室市場は分散型構造を持ち、上位10社が2024年の市場全体の24.98%を占めている。競争はグローバル技術企業と専門医療機器企業の組み合わせによって形成されている。

主な企業は以下の通りである:

• ストライカー(3.08%)

• フィリップス(3.02%)

• メドトロニック(2.83%)

• ジーイー・ヘルスケア(2.79%)

• シーメンス・ヘルシニアーズ(2.60%)

• カールストルツ(2.45%)

• オリンパス(2.29%)

• ステリス(2.11%)

• ゲティンゲ(2.01%)

• ドレーガーヴェルク(1.79%)

これらの企業は継続的な技術革新、製品ポートフォリオの拡充、統合ソリューションの提供能力を通じて競争している。

将来の収益機会が集中する分野

スマート手術室市場は複数の分野で強い成長機会を有している。統合システムは2030年までに年間17億3760万ドルの追加売上を生み出すと見込まれている。

ソフトウェアは重要な成長分野として浮上しており、11億2660万ドルの増加が予測されている。さらに、低侵襲および画像誘導手術は12億5790万ドルの市場価値増加に寄与する見込みである。

地域別では、米国が9億6490万ドルの増加で最大の市場拡大を示すと予測されている。

これらの機会を捉えるため、企業は運用能力の強化、先進的な画像および可視化技術への投資、人工知能の手術ワークフローへの統合に注力している。重点は、次世代の外科医療を支える完全に接続されたデータ主導型の手術環境の構築へと移行している。

詳細はこちら:

http://www.thebusinessresearchcompany.com/report/artificial-intelligence-ai-in-operating-room-global-market-report