オートモーティブ世界総市場規模

一般にオートモーティブとは、鉄道以外の輸送手段であり、電力によって駆動され、4輪以上を有し、主に人員または貨物の輸送に用いられる車両を指します。オートモーティブ産業のサプライチェーンにおいては、上流には鉄鋼、アルミニウム、銅、プラスチック、ゴム、ガラス、繊維、化学材料に加え、半導体チップ、パワー半導体、電池材料、電池セル、モーターおよび各種部品が含まれます。中流はOEM(完成車メーカー)による車両製造で構成され、下流は個人通勤、家族旅行、都市配送、長距離物流、建設輸送、公共サービスなど多様な用途を包含しております。

図. オートモーティブの製品画像

一般にオートモーティブとは、鉄道以外の輸送手段であり、電力によって駆動され、4輪以上を有し、主に人員または貨物の輸送に用いられる車両を指します。オートモーティブ産業のサプライチェーンにおいては、上流には鉄鋼、アルミニウム、銅、プラスチック、ゴム、ガラス、繊維、化学材料に加え、半導体チップ、パワー半導体、電池材料、電池セル、モーターおよび各種部品が含まれます。中流はOEM(完成車メーカー)による車両製造で構成され、下流は個人通勤、家族旅行、都市配送、長距離物流、建設輸送、公共サービスなど多様な用途を包含しております。

図. オートモーティブの製品画像

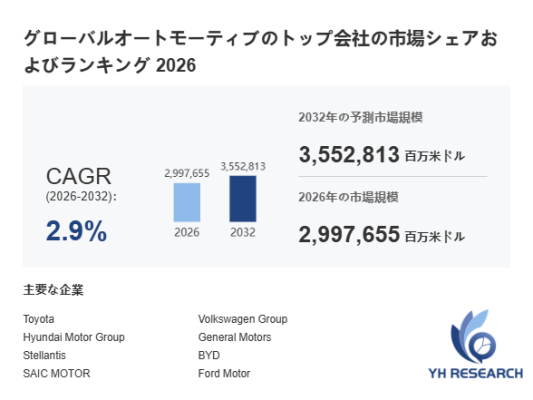

YHResearch調査チームの最新レポート「グローバルオートモーティブのトップ会社の市場シェアおよびランキング 2026」によると、2026年の2997665百万米ドルから2032年には3552813百万米ドルに成長し、2026年から2032年の間にCAGRは2.9%になると予測されています。

上記の図表/データは、YHResearchの最新レポート「グローバルオートモーティブのトップ会社の市場シェアおよびランキング 2026」から引用されています。

オートモーティブ市場動向×グローバル供給再編:電動化・地域多極化時代の競争戦略分析

オートモーティブ市場は、電動化の進展とサプライチェーン再編を背景に、持続的な成長局面にあります。YH Researchによれば、グローバルオートモーティブ市場規模は2025年の2兆9,250億5600万米ドルから2032年には3兆5,528億1300万米ドルへ拡大し、2026年から2032年にかけて年平均成長率(CAGR)は2.9%と予測されております。特に2025年における米国の関税政策の戦略的再調整は、オートモーティブ産業の国際供給網および投資判断に直接的な影響を及ぼしており、地域別の生産・調達戦略の再構築が進んでおります。

オートモーティブ産業の規模は依然として巨大であり、2025年の世界自動車生産台数は9,170万台、平均販売価格は約3万米ドルに達しております。オートモーティブの産業構造は、上流に鉄鋼、アルミニウム、銅、プラスチック、ゴムなどの素材産業および半導体、電池、モーターなどの先端部材を含み、中流にOEM(完成車メーカー)、下流に個人・商用の多様な輸送用途が広がる多層的なバリューチェーンを形成しております。業界の粗利益率は5%〜25%と幅広く、電動化やソフトウェア付加価値の進展により収益構造の高度化が進んでおります。直近6カ月では、EV向けパワー半導体不足の緩和や電池価格の調整が見られ、オートモーティブ全体の生産回復を下支えしております。

オートモーティブ市場は、従来の欧米日主導型から多極化構造へと大きく転換しております。アジアは依然として世界最大の生産拠点であり、北米は高付加価値車両および大型車市場、欧州は環境規制と技術基準において主導的地位を維持しております。ACEAの統計によれば、2024年の世界乗用車生産7,550万台のうち、アジアが60.6%、欧州が19.1%、北米が15.0%を占め、中国単独で35.4%に達しております。このようにオートモーティブの生産重心は東アジアへシフトする一方、欧米はブランド力、規制、先端技術で影響力を保持しており、地域間の役割分担が明確化しております。さらにインドおよび東南アジアは需要拡大市場として急速に存在感を高めております。

オートモーティブの製品セグメントでは、従来の内燃機関車(Fuel Vehicle)に加え、新エネルギー車(New Energy Vehicle)が急速に市場シェアを拡大しております。特に中国市場ではEV・PHEVの普及が加速し、BYDなどの現地メーカーが競争力を強化しております。一方、欧米市場では規制主導による電動化が進行しており、Teslaや欧州OEMが高付加価値領域で優位性を確立しております。用途別では、Passenger Carが市場の中心を占める一方、物流需要の拡大に伴いCommercial Vehicle分野も安定成長を維持しております。近年の事例として、日本の物流企業によるEVトラック導入や、欧州都市におけるゼロエミッション配送の実証が、オートモーティブ需要の新たな方向性を示しております。

競争環境におけるオートモーティブ市場は、Toyota、Volkswagen、Hyundai、GMなどのグローバルOEMを中心に構成されておりますが、中国勢(BYD、SAIC、Geely)や新興EVメーカーの台頭により競争は一層激化しております。各社は電動化、ソフトウェア定義車両(SDV)、自動運転技術への投資を加速させており、単なるハードウェア競争から統合的モビリティサービス競争へと移行しております。また、サプライチェーンの観点では、電池原材料の確保や地域内生産の強化が重要課題となっており、北米・欧州での現地化投資が相次いでおります。

総括すると、オートモーティブ市場は電動化、地域多極化、サプライチェーン再編という三つの構造変化の下で進化を続けております。今後は、コスト競争力と技術革新の両立、ならびに規制対応力が競争優位の鍵となります。特に、電池技術、半導体統合、ソフトウェア開発能力を軸とした差別化戦略が、次世代オートモーティブ市場における成長の中核を担うと考えられます。

本記事は、YH Researchが発行したレポート「グローバルオートモーティブのトップ会社の市場シェアおよびランキング 2026」 を紹介しています。

◇レポートの詳細内容・無料サンプルお申込みはこちら

https://www.yhresearch.co.jp/reports/1469259/automotive

会社概要

YH Researchは、グローバル市場を対象とした専門調査機関です。業界別レポート、カスタマイズ調査、IPO支援、事業計画策定支援などを通じて、企業の持続的成長をサポートしています。世界各地のネットワークを活用し、信頼性の高いデータと実践的な分析を提供しています。

【本件に関するお問い合わせ先】

YH Research株式会社

URL:https://www.yhresearch.co.jp

住所:東京都中央区勝どき五丁目12番4-1203号

TEL:050-5840-2692(日本);0081-5058402692(グローバル)

マーケティング担当:info@yhresearch.com

上記の図表/データは、YHResearchの最新レポート「グローバルオートモーティブのトップ会社の市場シェアおよびランキング 2026」から引用されています。

オートモーティブ市場動向×グローバル供給再編:電動化・地域多極化時代の競争戦略分析

オートモーティブ市場は、電動化の進展とサプライチェーン再編を背景に、持続的な成長局面にあります。YH Researchによれば、グローバルオートモーティブ市場規模は2025年の2兆9,250億5600万米ドルから2032年には3兆5,528億1300万米ドルへ拡大し、2026年から2032年にかけて年平均成長率(CAGR)は2.9%と予測されております。特に2025年における米国の関税政策の戦略的再調整は、オートモーティブ産業の国際供給網および投資判断に直接的な影響を及ぼしており、地域別の生産・調達戦略の再構築が進んでおります。

オートモーティブ産業の規模は依然として巨大であり、2025年の世界自動車生産台数は9,170万台、平均販売価格は約3万米ドルに達しております。オートモーティブの産業構造は、上流に鉄鋼、アルミニウム、銅、プラスチック、ゴムなどの素材産業および半導体、電池、モーターなどの先端部材を含み、中流にOEM(完成車メーカー)、下流に個人・商用の多様な輸送用途が広がる多層的なバリューチェーンを形成しております。業界の粗利益率は5%〜25%と幅広く、電動化やソフトウェア付加価値の進展により収益構造の高度化が進んでおります。直近6カ月では、EV向けパワー半導体不足の緩和や電池価格の調整が見られ、オートモーティブ全体の生産回復を下支えしております。

オートモーティブ市場は、従来の欧米日主導型から多極化構造へと大きく転換しております。アジアは依然として世界最大の生産拠点であり、北米は高付加価値車両および大型車市場、欧州は環境規制と技術基準において主導的地位を維持しております。ACEAの統計によれば、2024年の世界乗用車生産7,550万台のうち、アジアが60.6%、欧州が19.1%、北米が15.0%を占め、中国単独で35.4%に達しております。このようにオートモーティブの生産重心は東アジアへシフトする一方、欧米はブランド力、規制、先端技術で影響力を保持しており、地域間の役割分担が明確化しております。さらにインドおよび東南アジアは需要拡大市場として急速に存在感を高めております。

オートモーティブの製品セグメントでは、従来の内燃機関車(Fuel Vehicle)に加え、新エネルギー車(New Energy Vehicle)が急速に市場シェアを拡大しております。特に中国市場ではEV・PHEVの普及が加速し、BYDなどの現地メーカーが競争力を強化しております。一方、欧米市場では規制主導による電動化が進行しており、Teslaや欧州OEMが高付加価値領域で優位性を確立しております。用途別では、Passenger Carが市場の中心を占める一方、物流需要の拡大に伴いCommercial Vehicle分野も安定成長を維持しております。近年の事例として、日本の物流企業によるEVトラック導入や、欧州都市におけるゼロエミッション配送の実証が、オートモーティブ需要の新たな方向性を示しております。

競争環境におけるオートモーティブ市場は、Toyota、Volkswagen、Hyundai、GMなどのグローバルOEMを中心に構成されておりますが、中国勢(BYD、SAIC、Geely)や新興EVメーカーの台頭により競争は一層激化しております。各社は電動化、ソフトウェア定義車両(SDV)、自動運転技術への投資を加速させており、単なるハードウェア競争から統合的モビリティサービス競争へと移行しております。また、サプライチェーンの観点では、電池原材料の確保や地域内生産の強化が重要課題となっており、北米・欧州での現地化投資が相次いでおります。

総括すると、オートモーティブ市場は電動化、地域多極化、サプライチェーン再編という三つの構造変化の下で進化を続けております。今後は、コスト競争力と技術革新の両立、ならびに規制対応力が競争優位の鍵となります。特に、電池技術、半導体統合、ソフトウェア開発能力を軸とした差別化戦略が、次世代オートモーティブ市場における成長の中核を担うと考えられます。

本記事は、YH Researchが発行したレポート「グローバルオートモーティブのトップ会社の市場シェアおよびランキング 2026」 を紹介しています。

◇レポートの詳細内容・無料サンプルお申込みはこちら

https://www.yhresearch.co.jp/reports/1469259/automotive

会社概要

YH Researchは、グローバル市場を対象とした専門調査機関です。業界別レポート、カスタマイズ調査、IPO支援、事業計画策定支援などを通じて、企業の持続的成長をサポートしています。世界各地のネットワークを活用し、信頼性の高いデータと実践的な分析を提供しています。

【本件に関するお問い合わせ先】

YH Research株式会社

URL:https://www.yhresearch.co.jp

住所:東京都中央区勝どき五丁目12番4-1203号

TEL:050-5840-2692(日本);0081-5058402692(グローバル)

マーケティング担当:info@yhresearch.com