韓国旅行では、クレジットカードがあればだいたい払えます。

カフェ、コスメショップ、コンビニ、服屋さん。現金をたくさん持ち歩かなくていいし、両替所を探す手間も少ない。かなりラクです。

でも、見落としがちなのが「海外決済の手数料」。

レジでは普通に決済できる。明細にも、商品名と金額が並ぶ。だからこそ、気づきにくい。

海外でクレジットカードを使うと、カード会社の海外事務手数料や為替レートの影響で、想像より多く払っていることがあります。さらに、決済時に「日本円で払う」を選ぶと、割高なレートになるケースも。

これ、旅行中だと地味に焦ります。

この記事では、韓国旅行でクレジットカード払いをしたときにどれくらい差が出るのか、具体的な金額で見ていきます。次の旅行であわてないために、「どの通貨で払うか」「何で決済するか」まで、出発前に整理しておきましょう。

海外クレジットカード決済で実際に発生するコスト

海外でクレジットカードを使うと、支払額には見えにくいコストが上乗せされます。

韓国でカード決済すると、店頭ではウォンで支払います。でも、日本のクレジットカードで決済する場合、最終的には日本円に換算されて請求されます。

このとき関係する主なコストは、以下の通りです。

カフェ、コスメショップ、コンビニ、服屋さん。現金をたくさん持ち歩かなくていいし、両替所を探す手間も少ない。かなりラクです。

でも、見落としがちなのが「海外決済の手数料」。

レジでは普通に決済できる。明細にも、商品名と金額が並ぶ。だからこそ、気づきにくい。

海外でクレジットカードを使うと、カード会社の海外事務手数料や為替レートの影響で、想像より多く払っていることがあります。さらに、決済時に「日本円で払う」を選ぶと、割高なレートになるケースも。

これ、旅行中だと地味に焦ります。

この記事では、韓国旅行でクレジットカード払いをしたときにどれくらい差が出るのか、具体的な金額で見ていきます。次の旅行であわてないために、「どの通貨で払うか」「何で決済するか」まで、出発前に整理しておきましょう。

海外クレジットカード決済で実際に発生するコスト

海外でクレジットカードを使うと、支払額には見えにくいコストが上乗せされます。

韓国でカード決済すると、店頭ではウォンで支払います。でも、日本のクレジットカードで決済する場合、最終的には日本円に換算されて請求されます。

このとき関係する主なコストは、以下の通りです。

なかでも、まず見ておきたいのは「海外事務手数料」です。

たとえば三井住友カードでは、外貨でのショッピング利用分は、VisaやMastercardなどの国際ブランドが指定する為替レートに、カード会社所定の海外事務処理手数料を加えたレートで日本円に換算されます。三井住友カードのクレジットカードでは、Visa・Mastercardの海外事務処理手数料率は3.63%です。

3.63%。ぱっと見は小さく感じるかもしれません。

でも、韓国旅行中の支払いは細かく積み上がります。カフェ、コスメ、服、タクシー、レストラン。気づけば5万円、10万円。ショッピングや美容目的の旅なら20万円を超えることもありますよね。

もうひとつ注意したいのが、決済端末で出てくる「KRW/ウォン」か「JPY/日本円」かの選択。

これ、現地で出ると一瞬迷います。

「日本円のほうが分かりやすいかも」と思って、ついJPYを選びたくなる。でも、基本は現地通貨=ウォンを選ぶのが安全です。

日本円決済を選ぶと、店舗側が決めた為替レートで日本円に換算されるため、カード会社側で円換算する場合より割高になる可能性があります。

三井住友カードも、決済通貨を選べる場合に日本円を指定すると、店舗が決めた為替レートで換算されるため割高になる可能性があると案内しています。

Mastercardも、加盟店やATM運営者側で通貨換算された場合、Mastercardの通貨換算レートは適用されないと説明しています。

レジで聞かれたら、こう覚えておけばOK。

韓国では、基本はウォンで払う。

これだけで、余計な上乗せを避けやすくなります。

実例で見る損失額

10万円の韓国旅行決済で、差額は数千円になることがあります。

手数料の説明だけだと、正直ピンときません。

「で、いくら変わるの?」知りたいのはそこですよね。

ここでは、韓国旅行中にカード決済で使う金額を5万円・10万円・20万円に分けて見ていきます。

試算の前提は以下です。

たとえば三井住友カードでは、外貨でのショッピング利用分は、VisaやMastercardなどの国際ブランドが指定する為替レートに、カード会社所定の海外事務処理手数料を加えたレートで日本円に換算されます。三井住友カードのクレジットカードでは、Visa・Mastercardの海外事務処理手数料率は3.63%です。

3.63%。ぱっと見は小さく感じるかもしれません。

でも、韓国旅行中の支払いは細かく積み上がります。カフェ、コスメ、服、タクシー、レストラン。気づけば5万円、10万円。ショッピングや美容目的の旅なら20万円を超えることもありますよね。

もうひとつ注意したいのが、決済端末で出てくる「KRW/ウォン」か「JPY/日本円」かの選択。

これ、現地で出ると一瞬迷います。

「日本円のほうが分かりやすいかも」と思って、ついJPYを選びたくなる。でも、基本は現地通貨=ウォンを選ぶのが安全です。

日本円決済を選ぶと、店舗側が決めた為替レートで日本円に換算されるため、カード会社側で円換算する場合より割高になる可能性があります。

三井住友カードも、決済通貨を選べる場合に日本円を指定すると、店舗が決めた為替レートで換算されるため割高になる可能性があると案内しています。

Mastercardも、加盟店やATM運営者側で通貨換算された場合、Mastercardの通貨換算レートは適用されないと説明しています。

レジで聞かれたら、こう覚えておけばOK。

韓国では、基本はウォンで払う。

これだけで、余計な上乗せを避けやすくなります。

実例で見る損失額

10万円の韓国旅行決済で、差額は数千円になることがあります。

手数料の説明だけだと、正直ピンときません。

「で、いくら変わるの?」知りたいのはそこですよね。

ここでは、韓国旅行中にカード決済で使う金額を5万円・10万円・20万円に分けて見ていきます。

試算の前提は以下です。

10万円使うと、クレカの海外事務手数料だけで約3,600円。日本円決済を選んで、仮に5%上乗せされたレートだった場合は約5,000円。

カフェなら数回分。空港から市内までの移動費や、ちょっとしたランチ代にもなります。「まあ数百円くらいでしょ」と思っていたら、意外と違う。そう思いませんか?

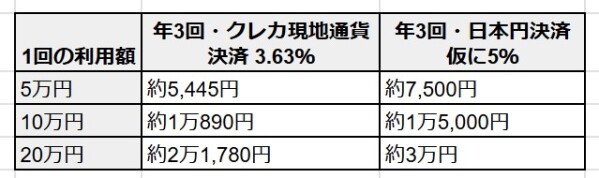

さらに、年に何度か韓国へ行く人なら差は広がります。

カフェなら数回分。空港から市内までの移動費や、ちょっとしたランチ代にもなります。「まあ数百円くらいでしょ」と思っていたら、意外と違う。そう思いませんか?

さらに、年に何度か韓国へ行く人なら差は広がります。

年3回韓国へ行く。1回10万円使う。それだけで、海外事務手数料だけでも年間約1万円。

ショッピングや美容医療、推し活、ホテル代の一部までカードで払うなら、1回20万円もあり得ます。そうなると、年間で2万〜3万円前後の差になることも。

もちろん、クレジットカードにはポイント還元があります。

たとえば1%還元のカードなら、10万円利用で1,000円分のポイントが戻る計算です。その場合、海外事務手数料3,630円からポイント分を差し引くと、実質的な差は約2,600円ほど。

3%相当の高還元カードなら、差はもっと縮まります。ただし、ポイントの価値は交換先や使い方で変わります。マイルやホテルポイントの場合、1ポイント=1円と単純に見られないこともあります。

つまり、クレカがいつも損、ではありません。

でも、海外事務手数料やDCCを知らないまま使うと、気づかないうちに数千円〜数万円の差が出ることがあります。

特に避けたいのは、店頭でなんとなく「日本円」を選ぶこと。日本円表示は安心に見えます。でも、その安心感にコストがのっているかもしれません。

レジで迷ったら、ウォン。これだけは覚えておきたいところです。

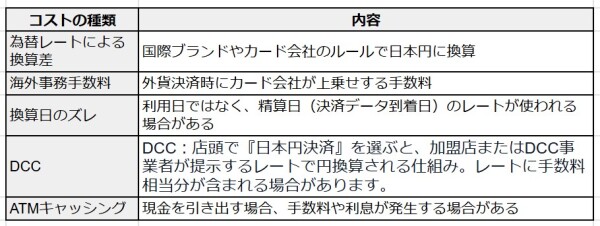

なぜクレカの手数料は見えにくいのか

クレカの海外手数料は、明細を見ても分かりにくいのが厄介です。

旅行後にカード明細を見ると、店名と日本円の請求額は分かります。でも、「このうち海外事務手数料がいくら」「為替レートでどれくらい差が出た」とは見えにくい。

ここが落とし穴です。

三井住友カードでは、明細に記載される換算レートは、海外事務処理手数料を加えた後のレートと説明されています。つまり、手数料が別項目で分かりやすく表示されるというより、換算レートの中に含まれる形です。

これでは、旅行者がぱっと見で判断するのは難しい。

「このコスメ、現地価格だと安かったはずなのに、請求額を見ると思ったより高い」そんなこと、ありますよね。

原因はひとつとは限りません。為替レートかもしれない。海外事務手数料かもしれない。日本円決済を選んだからかもしれない。

しかも、クレカの換算日は、実際にカードを使った日とはずれることがあります。三井住友カードも、レート換算日はカード利用データが国際ブランドの決済センターに到着した日で、実際の利用日とは異なると説明しています。

旅行中に、いちいち「この支払い、どのレートで請求されるんだろう」と考えるのは正直しんどいです。

だからこそ、現地で迷わないルールを先に決めておく。

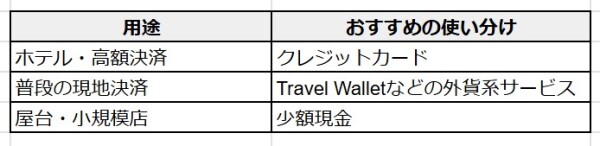

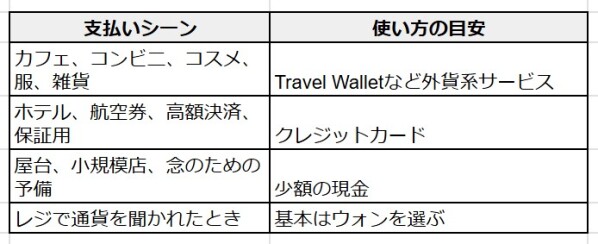

迷いやすい場面と決めておきたいことは下記です。

・クレカで払うとき→基本は現地通貨を選ぶ

・日本円決済を聞かれたとき→できるだけ選ばない

・日常的な現地決済→外貨系サービスも検討する

・ホテル・高額決済→クレカを予備として残す

全部を完璧に理解しなくて大丈夫。旅行中に必要なのは、複雑な金融知識より「迷ったときの判断基準」です。

手数料を抑えるための代替手段

クレカをやめる必要はありません。使い分ければいいだけです。

韓国旅行でクレジットカードは便利です。ホテルのデポジット、航空券、オンライン予約、高額決済。予備の決済手段としても心強い。

だから、「クレカは損だから使わない」と考える必要はありません。

ただ、日常的な現地決済まで全部クレカに寄せると、手数料やレートの影響を受けやすくなります。そこで考えたいのが、プリペイドカードや外貨管理アプリとの併用です。

たとえばTravel Walletは、アプリから韓国ウォン建てのプリペイド残高に両替し、Travel Payカードで現地決済できるサービスです。

公式サイトでは、両替手数料は0%、海外決済手数料も無料と案内されています。チャージ方法は、振込入金専用口座または連携した銀行口座から選べ、チャージ手数料は無料です。

これがあると、旅行前に使う分だけウォンにしておけます。現地で「いまいくら使ったっけ」となりにくい。使いすぎも見えやすい。お金の管理が、少しシンプルになります。

もちろん、Travel Walletだけですべての支払いをまかなう必要はありません。一部のVisa加盟店では使えない場合もありますし、現金が必要な場面もゼロではありません。

現実的なのは、こんな組み合わせです。

ショッピングや美容医療、推し活、ホテル代の一部までカードで払うなら、1回20万円もあり得ます。そうなると、年間で2万〜3万円前後の差になることも。

もちろん、クレジットカードにはポイント還元があります。

たとえば1%還元のカードなら、10万円利用で1,000円分のポイントが戻る計算です。その場合、海外事務手数料3,630円からポイント分を差し引くと、実質的な差は約2,600円ほど。

3%相当の高還元カードなら、差はもっと縮まります。ただし、ポイントの価値は交換先や使い方で変わります。マイルやホテルポイントの場合、1ポイント=1円と単純に見られないこともあります。

つまり、クレカがいつも損、ではありません。

でも、海外事務手数料やDCCを知らないまま使うと、気づかないうちに数千円〜数万円の差が出ることがあります。

特に避けたいのは、店頭でなんとなく「日本円」を選ぶこと。日本円表示は安心に見えます。でも、その安心感にコストがのっているかもしれません。

レジで迷ったら、ウォン。これだけは覚えておきたいところです。

なぜクレカの手数料は見えにくいのか

クレカの海外手数料は、明細を見ても分かりにくいのが厄介です。

旅行後にカード明細を見ると、店名と日本円の請求額は分かります。でも、「このうち海外事務手数料がいくら」「為替レートでどれくらい差が出た」とは見えにくい。

ここが落とし穴です。

三井住友カードでは、明細に記載される換算レートは、海外事務処理手数料を加えた後のレートと説明されています。つまり、手数料が別項目で分かりやすく表示されるというより、換算レートの中に含まれる形です。

これでは、旅行者がぱっと見で判断するのは難しい。

「このコスメ、現地価格だと安かったはずなのに、請求額を見ると思ったより高い」そんなこと、ありますよね。

原因はひとつとは限りません。為替レートかもしれない。海外事務手数料かもしれない。日本円決済を選んだからかもしれない。

しかも、クレカの換算日は、実際にカードを使った日とはずれることがあります。三井住友カードも、レート換算日はカード利用データが国際ブランドの決済センターに到着した日で、実際の利用日とは異なると説明しています。

旅行中に、いちいち「この支払い、どのレートで請求されるんだろう」と考えるのは正直しんどいです。

だからこそ、現地で迷わないルールを先に決めておく。

迷いやすい場面と決めておきたいことは下記です。

・クレカで払うとき→基本は現地通貨を選ぶ

・日本円決済を聞かれたとき→できるだけ選ばない

・日常的な現地決済→外貨系サービスも検討する

・ホテル・高額決済→クレカを予備として残す

全部を完璧に理解しなくて大丈夫。旅行中に必要なのは、複雑な金融知識より「迷ったときの判断基準」です。

手数料を抑えるための代替手段

クレカをやめる必要はありません。使い分ければいいだけです。

韓国旅行でクレジットカードは便利です。ホテルのデポジット、航空券、オンライン予約、高額決済。予備の決済手段としても心強い。

だから、「クレカは損だから使わない」と考える必要はありません。

ただ、日常的な現地決済まで全部クレカに寄せると、手数料やレートの影響を受けやすくなります。そこで考えたいのが、プリペイドカードや外貨管理アプリとの併用です。

たとえばTravel Walletは、アプリから韓国ウォン建てのプリペイド残高に両替し、Travel Payカードで現地決済できるサービスです。

公式サイトでは、両替手数料は0%、海外決済手数料も無料と案内されています。チャージ方法は、振込入金専用口座または連携した銀行口座から選べ、チャージ手数料は無料です。

これがあると、旅行前に使う分だけウォンにしておけます。現地で「いまいくら使ったっけ」となりにくい。使いすぎも見えやすい。お金の管理が、少しシンプルになります。

もちろん、Travel Walletだけですべての支払いをまかなう必要はありません。一部のVisa加盟店では使えない場合もありますし、現金が必要な場面もゼロではありません。

現実的なのは、こんな組み合わせです。

旅行中に毎回「どれで払うのが得?」と考えるのは面倒。だから、出発前に役割分担を決めておく。

日常決済はTravel Wallet。高額・保証系はクレカ。現金は少しだけ。

それだけで、現地での支払いがかなりスムーズになります。

まとめ

韓国旅行のクレジットカード払いは便利です。

でも、海外事務手数料や為替レート、DCCの仕組みを知らないまま使うと、思ったよりコストがかかることがあります。

特に気をつけたいのは、決済時の「日本円」選択。レジでJPYとKRWが出たら、基本はKRW。ウォンで払う。これだけは覚えておきたいところです。

10万円の韓国旅行決済なら、海外事務手数料だけで約3,600円。日本円決済で不利なレートが適用されれば、差額がさらに広がる可能性もあります。

年に何度も韓国へ行く人や、ショッピング・美容医療などで利用額が大きい人ほど、見過ごせない金額です。

とはいえ、クレカを完全にやめる必要はありません。

支払いのたびに悩まない。レジで焦らない。帰国後の明細を見て、モヤッとしない。

韓国旅行を気持ちよく楽しむために、出発前に「何で払うか」まで決めておきましょう。

日常決済はTravel Wallet。高額・保証系はクレカ。現金は少しだけ。

それだけで、現地での支払いがかなりスムーズになります。

まとめ

韓国旅行のクレジットカード払いは便利です。

でも、海外事務手数料や為替レート、DCCの仕組みを知らないまま使うと、思ったよりコストがかかることがあります。

特に気をつけたいのは、決済時の「日本円」選択。レジでJPYとKRWが出たら、基本はKRW。ウォンで払う。これだけは覚えておきたいところです。

10万円の韓国旅行決済なら、海外事務手数料だけで約3,600円。日本円決済で不利なレートが適用されれば、差額がさらに広がる可能性もあります。

年に何度も韓国へ行く人や、ショッピング・美容医療などで利用額が大きい人ほど、見過ごせない金額です。

とはいえ、クレカを完全にやめる必要はありません。

支払いのたびに悩まない。レジで焦らない。帰国後の明細を見て、モヤッとしない。

韓国旅行を気持ちよく楽しむために、出発前に「何で払うか」まで決めておきましょう。