予防医療、フィットネスの最適化、長期的な健康維持への消費者の関心の高まりを背景に、世界の栄養補助食品需要は力強い成長を続けています。多様な消費者層において、栄養素不足への認識向上、生活習慣関連疾患の増加、個別化栄養への関心拡大が市場成長を支えています。市場規模は2030年までに6,360億ドルを超え、2兆3,550億ドル規模の製薬産業全体の約27%を占める見込みです。また、健康意識の高まり、ジム文化の拡大、慢性疾患負担の増加を背景に、2030年まで年平均成長率7%で成長すると予測されています。

予防型および個別化栄養システムへの大きな転換

業界は、疾患発生後の対応型医療消費から、予防医療およびライフスタイル主導型の栄養摂取への構造的転換を進めています。消費者は、栄養補助食品を一時的な健康対策ではなく、日常的な健康維持習慣の一部として利用する傾向を強めています。

主な構造的変化は以下のとおりです。

・予防医療行動の採用拡大

・個別化栄養ソリューションへの需要増加

・機能性食品と栄養補助食品の融合拡大

・植物由来製品およびクリーンラベル製品への選好拡大

・世界的なフィットネスおよび健康志向文化の強い影響

これらの変化は、世界市場における製品開発、消費行動、流通モデルを再定義しています。

市場拡大に影響を与える主要な複雑性要因

市場成長は、需要の多様化と競争激化をもたらす複数の健康、人口動態、および行動要因によって形成されています。

主な複雑性要因は以下のとおりです。

・世界的な慢性疾患負担の増加

・世界人口の急速な高齢化

・生活習慣に起因する健康リスクの増加

・微量栄養素不足に対する消費者認識の向上

・世界および地域ブランド間の激しい競争

・国ごとに異なる規制環境

これらの動向は、差別化された製品開発とターゲットを絞った消費者戦略の必要性を高めています。

市場評価のための統合分析フレームワーク

本調査では、製品タイプ、原材料、流通チャネル、およびエンドユーザー区分にわたる市場パフォーマンスを評価するため、多面的な研究構造を採用しています。

主な分析項目は以下のとおりです。

・2030年までの市場規模算定および予測モデル構築

・製品タイプ別セグメント分析

・原材料別需要評価

・製剤形態別採用動向分析

・流通チャネル別パフォーマンス評価

・エンドユーザー人口動態別セグメント分析

・地域別需要マッピング

・競争環境ベンチマーク分析

このアプローチにより、構造的需要とカテゴリー別成長機会の双方を包括的に理解することが可能となります。

データの整合性を確保する多様な情報源を活用した調査手法

本分析は、定量分析と定性検証を組み合わせた体系的な調査手法によって支えられています。

調査手法の構成要素は以下のとおりです。

・業界出版物、規制当局資料、学術文献を活用した二次調査

・業界専門家および関係者への一次インタビュー

・世界の栄養関連企業に対する競争インテリジェンス分析

・地域別およびセグメント別市場規模算定

・検証済みの過去データおよび消費行動データを活用した予測モデル構築

・精度向上のための複数情報源によるデータ照合

これにより、実際の市場採用動向と将来予測との整合性が確保されています。

セグメント別拡大動向とカテゴリー別市場主導構造

市場は、製品タイプ、製剤形態、原材料、流通チャネルにおける特定の高需要セグメントに集中しています。

主なセグメント分析結果は以下のとおりです。

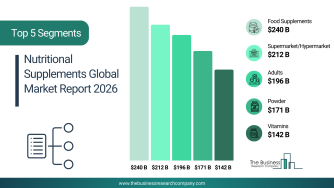

・食品系栄養補助食品は、2030年までに3,087億ドル、市場シェア49%で最大の製品カテゴリーとなる見込みです。

・粉末製剤は、柔軟な利用方法とフィットネス需要を背景に、2030年までに2,227億ドル、市場シェア35%で最大の製剤形態となる見込みです。

・ビタミンは、2030年までに1,822億ドル、市場シェア29%で最大の原材料カテゴリーを維持すると予測されています。

・スーパーマーケットおよび大型総合小売店は、2030年までに2,487億ドル、市場シェア39%で最大の流通チャネルとなる見込みです。

エンドユーザー分析では以下が示されています。

・成人層は、2030年までに2,383億ドル、市場シェア37%を占める最大の消費者層となる見込みです。

その他の需要拡大要因は以下のとおりです。

・予防医療の普及拡大

・フィットネスおよびスポーツ栄養への参加増加

・栄養素不足に対する認識向上

・利便性を重視した栄養ソリューション需要の増加

無料サンプルレポートはこちら:

http://www.thebusinessresearchcompany.com/sample_request?id=8162&type=smp

予防型および個別化栄養システムへの大きな転換

業界は、疾患発生後の対応型医療消費から、予防医療およびライフスタイル主導型の栄養摂取への構造的転換を進めています。消費者は、栄養補助食品を一時的な健康対策ではなく、日常的な健康維持習慣の一部として利用する傾向を強めています。

主な構造的変化は以下のとおりです。

・予防医療行動の採用拡大

・個別化栄養ソリューションへの需要増加

・機能性食品と栄養補助食品の融合拡大

・植物由来製品およびクリーンラベル製品への選好拡大

・世界的なフィットネスおよび健康志向文化の強い影響

これらの変化は、世界市場における製品開発、消費行動、流通モデルを再定義しています。

市場拡大に影響を与える主要な複雑性要因

市場成長は、需要の多様化と競争激化をもたらす複数の健康、人口動態、および行動要因によって形成されています。

主な複雑性要因は以下のとおりです。

・世界的な慢性疾患負担の増加

・世界人口の急速な高齢化

・生活習慣に起因する健康リスクの増加

・微量栄養素不足に対する消費者認識の向上

・世界および地域ブランド間の激しい競争

・国ごとに異なる規制環境

これらの動向は、差別化された製品開発とターゲットを絞った消費者戦略の必要性を高めています。

市場評価のための統合分析フレームワーク

本調査では、製品タイプ、原材料、流通チャネル、およびエンドユーザー区分にわたる市場パフォーマンスを評価するため、多面的な研究構造を採用しています。

主な分析項目は以下のとおりです。

・2030年までの市場規模算定および予測モデル構築

・製品タイプ別セグメント分析

・原材料別需要評価

・製剤形態別採用動向分析

・流通チャネル別パフォーマンス評価

・エンドユーザー人口動態別セグメント分析

・地域別需要マッピング

・競争環境ベンチマーク分析

このアプローチにより、構造的需要とカテゴリー別成長機会の双方を包括的に理解することが可能となります。

データの整合性を確保する多様な情報源を活用した調査手法

本分析は、定量分析と定性検証を組み合わせた体系的な調査手法によって支えられています。

調査手法の構成要素は以下のとおりです。

・業界出版物、規制当局資料、学術文献を活用した二次調査

・業界専門家および関係者への一次インタビュー

・世界の栄養関連企業に対する競争インテリジェンス分析

・地域別およびセグメント別市場規模算定

・検証済みの過去データおよび消費行動データを活用した予測モデル構築

・精度向上のための複数情報源によるデータ照合

これにより、実際の市場採用動向と将来予測との整合性が確保されています。

セグメント別拡大動向とカテゴリー別市場主導構造

市場は、製品タイプ、製剤形態、原材料、流通チャネルにおける特定の高需要セグメントに集中しています。

主なセグメント分析結果は以下のとおりです。

・食品系栄養補助食品は、2030年までに3,087億ドル、市場シェア49%で最大の製品カテゴリーとなる見込みです。

・粉末製剤は、柔軟な利用方法とフィットネス需要を背景に、2030年までに2,227億ドル、市場シェア35%で最大の製剤形態となる見込みです。

・ビタミンは、2030年までに1,822億ドル、市場シェア29%で最大の原材料カテゴリーを維持すると予測されています。

・スーパーマーケットおよび大型総合小売店は、2030年までに2,487億ドル、市場シェア39%で最大の流通チャネルとなる見込みです。

エンドユーザー分析では以下が示されています。

・成人層は、2030年までに2,383億ドル、市場シェア37%を占める最大の消費者層となる見込みです。

その他の需要拡大要因は以下のとおりです。

・予防医療の普及拡大

・フィットネスおよびスポーツ栄養への参加増加

・栄養素不足に対する認識向上

・利便性を重視した栄養ソリューション需要の増加

無料サンプルレポートはこちら:

http://www.thebusinessresearchcompany.com/sample_request?id=8162&type=smp

地域別需要集中と国別市場主導構造

世界需要は均一ではなく、先進国および新興国の双方で力強い成長が見込まれています。

主な地域別分析結果は以下のとおりです。

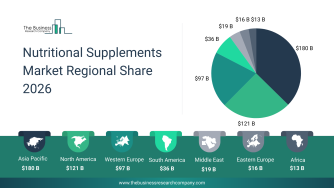

・アジア太平洋地域は、フィットネス文化の拡大と高齢化を背景に、2030年までに2,521億ドル規模となる最大地域市場になると予測されています。

・米国は、慢性疾患の増加とジム会員数の拡大を背景に、2030年までに1,409億ドル規模となる最大の国別市場になると見込まれています。

・北米および欧州では、健康意識の高まりと高付加価値栄養補助食品の採用拡大を背景に、安定した需要が継続すると予測されています。

競争環境と市場分散構造

栄養補助食品市場は依然として非常に分散しており、上位企業による売上シェアは全体のわずか9%にとどまっています。これは参入障壁の低さと地域市場における競争の激しさを反映しています。

主要企業は以下のとおりです。

・アボット・ラボラトリーズ

・ネスレ社

・ネイチャーズ・サンシャイン・プロダクツ社

・アーチャー・ダニエルズ・ミッドランド社

・アムウェイ社

・グラクソ・スミスクライン社

・ビーエーエスエフ社

・ジーエヌシー・ホールディングス

・ハーバライフ・ニュートリション社

・バイエル社

市場リーダー企業は以下を通じて競争優位性を維持しています。

・ブランド認知度と世界的な流通ネットワーク

・研究開発に基づく製剤設計

・多様化した製品ポートフォリオ

・臨床研究および科学的根拠に基づく栄養分野への投資

市場拡大を加速する構造的成長要因

複数のマクロ要因が長期的な市場成長を支えています。

・慢性疾患有病率の増加

・世界的な高齢人口の急増

・フィットネスおよびスポーツ栄養需要の拡大

・世界的なジム会員数の増加

各要因の市場成長への寄与度推計は以下のとおりです。

・慢性疾患:約1.5%の年間市場成長寄与

・高齢化人口:約1.0%の年間市場成長寄与

・フィットネスおよびスポーツ栄養:約0.8%の年間市場成長寄与

・ジム会員数増加:約0.5%の年間市場成長寄与

高付加価値セグメントにおける新たな成長機会

2030年までに総額3,460億ドルを超える市場価値を創出すると見込まれる5つの主要カテゴリーにおいて、大きな成長機会が生まれています。

高成長セグメントは以下のとおりです。

・食品系栄養補助食品市場

・電子商取引向け栄養補助食品市場

・成人向け栄養補助食品市場

・粉末型栄養製品市場

・ビタミンカテゴリー市場

これらのセグメントは以下の要因から恩恵を受けています。

・電子商取引の急速な拡大

・個別化栄養需要の増加

・予防医療の普及

・ライフスタイル主導型消費行動の拡大

製品開発とブランド戦略を再形成する技術革新動向

市場では、科学的根拠に基づく植物由来製品や症状別栄養ソリューションへの移行が進んでいます。

主な技術革新動向は以下のとおりです。

・植物由来スポーツ栄養製品の拡大

・クリーンラベル製剤の開発

・免疫機能、腸内環境、認知機能サポートへの注力

・個別化栄養および定期購入型栄養モデルの成長

事例:

・2025年に実施されたヴェガ社のブランド刷新では、持久力、回復、フィットネス志向のライフスタイルを支援する植物由来スポーツ栄養を重視しています。

戦略的ポジショニングと競争対応モデル

企業は急速に変化する市場環境に対応するため、多様な戦略を採用しています。

主な戦略は以下のとおりです。

・症状別および科学的根拠に基づく栄養補助食品の投入

・合併、買収、および提携の拡大

・個別化栄養プラットフォームへの投資

・デジタル接点および定期購入モデルの強化

・世界的なサプライチェーンおよび製造能力の強化

これらの戦略は、拡張性、顧客維持率、および世界展開力の向上を目的としています。

関係者および投資家にとっての業界への示唆

栄養補助食品市場は、予防医療、健康維持、機能性栄養分野全体において、長期的に大きな成長機会を提供しています。

主な戦略的示唆は以下のとおりです。

・予防医療主導型消費モデルへの移行

・個別化栄養エコシステムの重要性の高まり

・栄養補助食品流通における電子商取引の役割拡大

・医療分野と消費者向け健康分野の融合拡大

栄養補助食品市場レポートの詳細はこちら:

http://www.thebusinessresearchcompany.com/report/nutritional-supplements-global-market-report

世界需要は均一ではなく、先進国および新興国の双方で力強い成長が見込まれています。

主な地域別分析結果は以下のとおりです。

・アジア太平洋地域は、フィットネス文化の拡大と高齢化を背景に、2030年までに2,521億ドル規模となる最大地域市場になると予測されています。

・米国は、慢性疾患の増加とジム会員数の拡大を背景に、2030年までに1,409億ドル規模となる最大の国別市場になると見込まれています。

・北米および欧州では、健康意識の高まりと高付加価値栄養補助食品の採用拡大を背景に、安定した需要が継続すると予測されています。

競争環境と市場分散構造

栄養補助食品市場は依然として非常に分散しており、上位企業による売上シェアは全体のわずか9%にとどまっています。これは参入障壁の低さと地域市場における競争の激しさを反映しています。

主要企業は以下のとおりです。

・アボット・ラボラトリーズ

・ネスレ社

・ネイチャーズ・サンシャイン・プロダクツ社

・アーチャー・ダニエルズ・ミッドランド社

・アムウェイ社

・グラクソ・スミスクライン社

・ビーエーエスエフ社

・ジーエヌシー・ホールディングス

・ハーバライフ・ニュートリション社

・バイエル社

市場リーダー企業は以下を通じて競争優位性を維持しています。

・ブランド認知度と世界的な流通ネットワーク

・研究開発に基づく製剤設計

・多様化した製品ポートフォリオ

・臨床研究および科学的根拠に基づく栄養分野への投資

市場拡大を加速する構造的成長要因

複数のマクロ要因が長期的な市場成長を支えています。

・慢性疾患有病率の増加

・世界的な高齢人口の急増

・フィットネスおよびスポーツ栄養需要の拡大

・世界的なジム会員数の増加

各要因の市場成長への寄与度推計は以下のとおりです。

・慢性疾患:約1.5%の年間市場成長寄与

・高齢化人口:約1.0%の年間市場成長寄与

・フィットネスおよびスポーツ栄養:約0.8%の年間市場成長寄与

・ジム会員数増加:約0.5%の年間市場成長寄与

高付加価値セグメントにおける新たな成長機会

2030年までに総額3,460億ドルを超える市場価値を創出すると見込まれる5つの主要カテゴリーにおいて、大きな成長機会が生まれています。

高成長セグメントは以下のとおりです。

・食品系栄養補助食品市場

・電子商取引向け栄養補助食品市場

・成人向け栄養補助食品市場

・粉末型栄養製品市場

・ビタミンカテゴリー市場

これらのセグメントは以下の要因から恩恵を受けています。

・電子商取引の急速な拡大

・個別化栄養需要の増加

・予防医療の普及

・ライフスタイル主導型消費行動の拡大

製品開発とブランド戦略を再形成する技術革新動向

市場では、科学的根拠に基づく植物由来製品や症状別栄養ソリューションへの移行が進んでいます。

主な技術革新動向は以下のとおりです。

・植物由来スポーツ栄養製品の拡大

・クリーンラベル製剤の開発

・免疫機能、腸内環境、認知機能サポートへの注力

・個別化栄養および定期購入型栄養モデルの成長

事例:

・2025年に実施されたヴェガ社のブランド刷新では、持久力、回復、フィットネス志向のライフスタイルを支援する植物由来スポーツ栄養を重視しています。

戦略的ポジショニングと競争対応モデル

企業は急速に変化する市場環境に対応するため、多様な戦略を採用しています。

主な戦略は以下のとおりです。

・症状別および科学的根拠に基づく栄養補助食品の投入

・合併、買収、および提携の拡大

・個別化栄養プラットフォームへの投資

・デジタル接点および定期購入モデルの強化

・世界的なサプライチェーンおよび製造能力の強化

これらの戦略は、拡張性、顧客維持率、および世界展開力の向上を目的としています。

関係者および投資家にとっての業界への示唆

栄養補助食品市場は、予防医療、健康維持、機能性栄養分野全体において、長期的に大きな成長機会を提供しています。

主な戦略的示唆は以下のとおりです。

・予防医療主導型消費モデルへの移行

・個別化栄養エコシステムの重要性の高まり

・栄養補助食品流通における電子商取引の役割拡大

・医療分野と消費者向け健康分野の融合拡大

栄養補助食品市場レポートの詳細はこちら:

http://www.thebusinessresearchcompany.com/report/nutritional-supplements-global-market-report