日本の電気自動車用バッテリー市場の概要

東京、日本 – IMARCグループは、包括的な市場情報レポート「日本の電気自動車用バッテリー市場:バッテリータイプ別、駆動方式別、車種別、地域別の規模、シェア、動向、予測(2026年~2034年)」を発表しました。

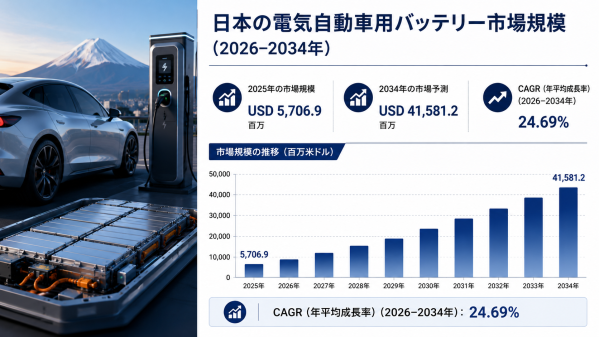

本レポートによると、日本の電気自動車用バッテリー市場は2025年に57億690万米ドルに達し、2034年には415億8120万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は24.69%です。この驚異的な成長率は、日本における電気自動車導入への構造的転換を反映しており、EVおよびPHEVの販売台数は、2023年の12%から2025年には新車登録台数の約18~20%に増加し、2028年には35%を超える見込みです。リチウムイオン電池は、バッテリー式電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、そして高電圧アーキテクチャを採用したハイブリッド電気自動車(HEV)など、幅広い用途で市場を牽引しています。乗用車は、日本の自動車生産量と、世界のEV市場における日本のOEMの主導的地位を反映し、主要な車種セグメントとなっています。パナソニックエナジー、プライムプラネットエナジー&ソリューションズ、GSユアサの3社は、2025年時点で日本の国内バッテリー出荷量の約55~60%を占めており、日本の自動車用バッテリー市場における国内サプライヤーの優位性が継続していることを示している。

日本の電気自動車用バッテリー市場は、電動車両に電力を供給するあらゆるエネルギー貯蔵システムを網羅しています。これには、リチウムイオン電池パック(BEVおよびPHEVで主流の技術)、ニッケル水素電池(主にハイブリッド車や産業用途で使用されている従来技術)、鉛蓄電池(従来の内燃機関車や補助電源システムの始動用バッテリー)、そして開発が進んでいる新興の全固体電池技術が含まれます。この市場は、日本政府が2024年度にEV補助金の上限を130万円に引き上げ、補助金の受給資格をバッテリー生産時のCO₂排出量と連動させたことで牽引されています。これにより、自動車メーカーは低排出の国産バッテリーセルを調達する強力なインセンティブを得ることができ、バッテリー生産能力の拡大への大規模な投資が促進されています。あらゆる車種におけるEV普及の急速な加速、物流事業者や電力会社による商用車および大型EV需要の出現、そしてグローバルEVサプライチェーンにおける日本の戦略的な位置づけが相まって、バッテリーメーカーにとって並外れた成長の追い風となっています。

市場は、固体電池技術への差し迫った移行によっても形成されています。トヨタとパナソニックは、2027年までに硫化物固体電池の試作生産を目指しており、これは現在のギガファクトリーの生産能力計画と技術ロードマップの決定に大きな影響を与えています。また、カソード材料および部品サプライヤー(電解液とセパレータの生産における旭化成を含む)の重要な役割、寡占的な地位が価格決定力と利益率の集中を生み出していること、そして住友金属鉱山のような企業が利益率を確保し原材料の供給を確保するためにカソード前駆体生産に上流へと拡大していることなどにも影響を与えています。

詳細な分析については、本レポートの無料サンプルPDFをご覧ください。 https://www.imarcgroup.com/report/ja/japan-electric-vehicle-battery-market/requestsample

主要な市場推進要因

1. 政府による電気自動車導入義務化と国内バッテリー生産奨励策

日本政府は、電気自動車普及に向けた世界でも有数の包括的かつ手厚い政策枠組みを構築しており、2040年までに新車販売台数を100%ゼロエミッション車にすることを目標とするとともに、国内のバッテリー生産能力を明確に優先する戦略的なインセンティブ制度を設けている。2024年度にバッテリー生産におけるカーボンフットプリント認証を条件として電気自動車購入補助金の上限を130万円に引き上げることは、日本の自動車メーカーが低排出製造プロセスを持つ国内サプライヤーからバッテリーを調達するよう直接的に促す画期的な政策転換となる。日本の電気自動車普及促進プログラムは、低炭素バッテリーの調達を明確に優遇しており、パナソニック、プライムプラネット、GSユアサなどの国内メーカーは、政府の補助金受給資格要件に組み込まれた厳しい環境製造基準を満たせない輸入バッテリーに対して構造的な競争優位性を獲得している。政府のグリーン・トランスフォーメーション(GX)構想は、国内の電池製造拡大とサプライチェーン開発に対する多額の補助金を含むものであり、さらに電池生産インフラへの公的投資を促進している。経済産業省は、日本の主要製造拠点におけるギガファクトリー開発と電池材料加工の拡大を支援するために、多額の資金を投入している。

2. 電気自動車の普及促進と商用車の電動化

日本の乗用車EVの普及率は、2023年の12%から2025年には新規登録台数の18~20%に上昇し、目覚ましい加速を見せており、日本の自動車メーカーが国内EV生産を加速し、消費者の嗜好がゼロエミッション車へと決定的にシフトするにつれて、2028年までに普及率が35%を超えると予想されています。日本の自動車用バッテリーの年間需要は、リチウムイオン換算エネルギーで2026年には45~55GWhと推定され、2030年には80~100GWh、2035年には年間120~150GWhに達すると予測されています。これは、日本の自動車サプライチェーン全体でバッテリー製造能力の拡大に継続的に投資する必要がある、並外れた成長軌道を示しています。物流事業者、配送会社、電力会社が炭素削減義務に対応する中で、商用車や大型電気自動車に対する新たな需要が生まれており、乗用車の電動化による需要増加要因を補完し、増幅する全く新しいバッテリー用途カテゴリーが生まれています。ハイブリッド車技術とHEV開発における日本の世界的優位性は、従来のハイブリッド車と完全なBEVの中間に位置する戦略的な位置づけにある先進的なHEVプラットフォームにおいて、より大容量で高電圧のバッテリーシステムに対する需要を生み出しており、対象市場を純粋な電気自動車にとどまらず、あらゆる電動車両分野にまで拡大させている。

3.固体電池への移行と次世代技術の開発

トヨタとパナソニックが2027年までに硫化物固体電池の試作生産を目指し、2028~2030年頃に量産ロードマップを開始するなど、固体電池技術の商業化が間近に迫っていることは、自動車用電池の歴史において最も重要な技術的転換点の1つであり、現在のギガファクトリーの生産能力計画、技術投資の決定、世界の電池メーカー間の競争上の位置付けに大きな影響を与える。固体電池は、リチウムイオン技術と比較して、エネルギー密度、充電速度、安全性、熱安定性において革命的な改善を約束しており、航続距離を30%以上向上させ、充電時間を15分以下に短縮できるため、性能と所有コストがプレミアムバッテリー価格を正当化するプレミアム車両セグメントにとって、次世代の好ましいプラットフォームとなる。パナソニックの高度な研究能力、トヨタの製造ノウハウ、代替固体電解質化学を追求する小規模な専門メーカーを中心とする日本の電池メーカーは、日本の材料科学におけるリーダーシップと高度な製造インフラを活用し、世界の固体電池への移行をリードするのに最適な立場にある。技術転換により、適時に設備更新や固体電池製造インフラへの投資が行われなければ、現在のリチウムイオン電池の生産能力は徐々に陳腐化していくため、2027年から2035年の予測期間を通じて競争力を維持しようとする電池メーカーは、緊急の設備投資を必要とするだろう。

最近の市場動向

2026年5月、世界のEVバッテリー市場シェアデータによると、日本のパナソニックは2026年1月から3月までの期間に9.1GWhの設置容量と3.7%の市場シェアを獲得し、世界第6位にランクインしました。これは、中国の大手CATL(世界シェア40.7%)とBYD(世界シェア13.7%)からの競争圧力にもかかわらず、前年比4.0%の緩やかな成長を反映しています。パナソニックは、中国の競合他社と比較して全体的な販売量が少ないにもかかわらず、2025年には14%の持続的な利益率を維持しました。これは、同社のプレミアムな位置付けと、日本における高利益率の国内バッテリー生産戦略の実現可能性を強調するものです。

2026年4月、日本の自動車用バッテリー需要は引き続き加速しており、2026年の年間バッテリー需要はリチウムイオン換算で45~55GWhと推定され、市場成長は2030年までに80~100GWh、2035年までに年間120~150GWhに達すると予測されている。乗用車EVの普及率が2028年までに35%に加速し、商用車の電動化が勢いを増し、全固体電池の試作生産が2027年に向けて本格化するという状況が重なり、日本の製造エコシステム全体でバッテリー生産能力が年間2桁成長を続けると予想される。

2026年2月、SNEリサーチは、日本のパナソニックが2025年も世界第7位のEVバッテリーサプライヤーとしての地位を維持し、世界市場シェアは3.7%、2025年の設置容量は43.8GWhになるとの見通しを示した。テスラとの円筒形NCAバッテリー供給における提携や、トヨタ、ホンダ、マツダといった日本の主要OEMとの協業により、パナソニックは日本の国内バッテリーサプライチェーンにおける重要な拠点であり、世界のEVメーカーにとって重要なサプライヤーとしての地位を確立している。

より深い洞察を得るためのカスタマイズレポートをリクエストする:https://www.imarcgroup.com/request?type=report&id=36671&flag=E

セグメンテーションの概要

バッテリーの種類に関する考察:

リチウムイオン電池

ニッケル水素電池

鉛蓄電池

その他

運転タイプ別の分析:

バッテリー式電気自動車

プラグインハイブリッド電気自動車

ハイブリッド電気自動車

車両タイプ別の考察:

乗用車

商用車

オートバイ

地域別分析:

歌の地域

近畿地方

中部地方

Kyushu-Okinawa Region

Tohoku Region

Chugoku Region

Hokkaido Region

Shikoku Region

注:本レポートの範囲外の特定の詳細情報、データ、または見解が必要な場合は、喜んでお手伝いいたします。カスタマイズサービスの一環として、お客様のニーズを満たすために必要な追加情報を収集し、ご提供いたします。具体的なご要望をお知らせいただければ、ご期待に沿うようレポートを更新いたします。

私たちについて:

IMARCグループは、世界で最も意欲的な変革者たちが永続的なインパクトを生み出すことを支援するグローバル経営コンサルティング会社です。同社は、市場参入と事業拡大のための包括的なサービスを提供しています。IMARCのサービスには、徹底的な市場評価、実現可能性調査、会社設立支援、工場設立支援、規制当局の承認およびライセンス取得支援、ブランディング、マーケティングおよび販売戦略、競合環境分析およびベンチマーク分析、価格およびコスト分析、調達調査などが含まれます。

お問い合わせ:

住所:カミエン通り563-13番地

エリア:磐田

国: 東京、日本

郵便番号:4380111

メールアドレス:sales@imarcgroup.com

東京、日本 – IMARCグループは、包括的な市場情報レポート「日本の電気自動車用バッテリー市場:バッテリータイプ別、駆動方式別、車種別、地域別の規模、シェア、動向、予測(2026年~2034年)」を発表しました。

本レポートによると、日本の電気自動車用バッテリー市場は2025年に57億690万米ドルに達し、2034年には415億8120万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は24.69%です。この驚異的な成長率は、日本における電気自動車導入への構造的転換を反映しており、EVおよびPHEVの販売台数は、2023年の12%から2025年には新車登録台数の約18~20%に増加し、2028年には35%を超える見込みです。リチウムイオン電池は、バッテリー式電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、そして高電圧アーキテクチャを採用したハイブリッド電気自動車(HEV)など、幅広い用途で市場を牽引しています。乗用車は、日本の自動車生産量と、世界のEV市場における日本のOEMの主導的地位を反映し、主要な車種セグメントとなっています。パナソニックエナジー、プライムプラネットエナジー&ソリューションズ、GSユアサの3社は、2025年時点で日本の国内バッテリー出荷量の約55~60%を占めており、日本の自動車用バッテリー市場における国内サプライヤーの優位性が継続していることを示している。

日本の電気自動車用バッテリー市場は、電動車両に電力を供給するあらゆるエネルギー貯蔵システムを網羅しています。これには、リチウムイオン電池パック(BEVおよびPHEVで主流の技術)、ニッケル水素電池(主にハイブリッド車や産業用途で使用されている従来技術)、鉛蓄電池(従来の内燃機関車や補助電源システムの始動用バッテリー)、そして開発が進んでいる新興の全固体電池技術が含まれます。この市場は、日本政府が2024年度にEV補助金の上限を130万円に引き上げ、補助金の受給資格をバッテリー生産時のCO₂排出量と連動させたことで牽引されています。これにより、自動車メーカーは低排出の国産バッテリーセルを調達する強力なインセンティブを得ることができ、バッテリー生産能力の拡大への大規模な投資が促進されています。あらゆる車種におけるEV普及の急速な加速、物流事業者や電力会社による商用車および大型EV需要の出現、そしてグローバルEVサプライチェーンにおける日本の戦略的な位置づけが相まって、バッテリーメーカーにとって並外れた成長の追い風となっています。

市場は、固体電池技術への差し迫った移行によっても形成されています。トヨタとパナソニックは、2027年までに硫化物固体電池の試作生産を目指しており、これは現在のギガファクトリーの生産能力計画と技術ロードマップの決定に大きな影響を与えています。また、カソード材料および部品サプライヤー(電解液とセパレータの生産における旭化成を含む)の重要な役割、寡占的な地位が価格決定力と利益率の集中を生み出していること、そして住友金属鉱山のような企業が利益率を確保し原材料の供給を確保するためにカソード前駆体生産に上流へと拡大していることなどにも影響を与えています。

詳細な分析については、本レポートの無料サンプルPDFをご覧ください。 https://www.imarcgroup.com/report/ja/japan-electric-vehicle-battery-market/requestsample

主要な市場推進要因

1. 政府による電気自動車導入義務化と国内バッテリー生産奨励策

日本政府は、電気自動車普及に向けた世界でも有数の包括的かつ手厚い政策枠組みを構築しており、2040年までに新車販売台数を100%ゼロエミッション車にすることを目標とするとともに、国内のバッテリー生産能力を明確に優先する戦略的なインセンティブ制度を設けている。2024年度にバッテリー生産におけるカーボンフットプリント認証を条件として電気自動車購入補助金の上限を130万円に引き上げることは、日本の自動車メーカーが低排出製造プロセスを持つ国内サプライヤーからバッテリーを調達するよう直接的に促す画期的な政策転換となる。日本の電気自動車普及促進プログラムは、低炭素バッテリーの調達を明確に優遇しており、パナソニック、プライムプラネット、GSユアサなどの国内メーカーは、政府の補助金受給資格要件に組み込まれた厳しい環境製造基準を満たせない輸入バッテリーに対して構造的な競争優位性を獲得している。政府のグリーン・トランスフォーメーション(GX)構想は、国内の電池製造拡大とサプライチェーン開発に対する多額の補助金を含むものであり、さらに電池生産インフラへの公的投資を促進している。経済産業省は、日本の主要製造拠点におけるギガファクトリー開発と電池材料加工の拡大を支援するために、多額の資金を投入している。

2. 電気自動車の普及促進と商用車の電動化

日本の乗用車EVの普及率は、2023年の12%から2025年には新規登録台数の18~20%に上昇し、目覚ましい加速を見せており、日本の自動車メーカーが国内EV生産を加速し、消費者の嗜好がゼロエミッション車へと決定的にシフトするにつれて、2028年までに普及率が35%を超えると予想されています。日本の自動車用バッテリーの年間需要は、リチウムイオン換算エネルギーで2026年には45~55GWhと推定され、2030年には80~100GWh、2035年には年間120~150GWhに達すると予測されています。これは、日本の自動車サプライチェーン全体でバッテリー製造能力の拡大に継続的に投資する必要がある、並外れた成長軌道を示しています。物流事業者、配送会社、電力会社が炭素削減義務に対応する中で、商用車や大型電気自動車に対する新たな需要が生まれており、乗用車の電動化による需要増加要因を補完し、増幅する全く新しいバッテリー用途カテゴリーが生まれています。ハイブリッド車技術とHEV開発における日本の世界的優位性は、従来のハイブリッド車と完全なBEVの中間に位置する戦略的な位置づけにある先進的なHEVプラットフォームにおいて、より大容量で高電圧のバッテリーシステムに対する需要を生み出しており、対象市場を純粋な電気自動車にとどまらず、あらゆる電動車両分野にまで拡大させている。

3.固体電池への移行と次世代技術の開発

トヨタとパナソニックが2027年までに硫化物固体電池の試作生産を目指し、2028~2030年頃に量産ロードマップを開始するなど、固体電池技術の商業化が間近に迫っていることは、自動車用電池の歴史において最も重要な技術的転換点の1つであり、現在のギガファクトリーの生産能力計画、技術投資の決定、世界の電池メーカー間の競争上の位置付けに大きな影響を与える。固体電池は、リチウムイオン技術と比較して、エネルギー密度、充電速度、安全性、熱安定性において革命的な改善を約束しており、航続距離を30%以上向上させ、充電時間を15分以下に短縮できるため、性能と所有コストがプレミアムバッテリー価格を正当化するプレミアム車両セグメントにとって、次世代の好ましいプラットフォームとなる。パナソニックの高度な研究能力、トヨタの製造ノウハウ、代替固体電解質化学を追求する小規模な専門メーカーを中心とする日本の電池メーカーは、日本の材料科学におけるリーダーシップと高度な製造インフラを活用し、世界の固体電池への移行をリードするのに最適な立場にある。技術転換により、適時に設備更新や固体電池製造インフラへの投資が行われなければ、現在のリチウムイオン電池の生産能力は徐々に陳腐化していくため、2027年から2035年の予測期間を通じて競争力を維持しようとする電池メーカーは、緊急の設備投資を必要とするだろう。

最近の市場動向

2026年5月、世界のEVバッテリー市場シェアデータによると、日本のパナソニックは2026年1月から3月までの期間に9.1GWhの設置容量と3.7%の市場シェアを獲得し、世界第6位にランクインしました。これは、中国の大手CATL(世界シェア40.7%)とBYD(世界シェア13.7%)からの競争圧力にもかかわらず、前年比4.0%の緩やかな成長を反映しています。パナソニックは、中国の競合他社と比較して全体的な販売量が少ないにもかかわらず、2025年には14%の持続的な利益率を維持しました。これは、同社のプレミアムな位置付けと、日本における高利益率の国内バッテリー生産戦略の実現可能性を強調するものです。

2026年4月、日本の自動車用バッテリー需要は引き続き加速しており、2026年の年間バッテリー需要はリチウムイオン換算で45~55GWhと推定され、市場成長は2030年までに80~100GWh、2035年までに年間120~150GWhに達すると予測されている。乗用車EVの普及率が2028年までに35%に加速し、商用車の電動化が勢いを増し、全固体電池の試作生産が2027年に向けて本格化するという状況が重なり、日本の製造エコシステム全体でバッテリー生産能力が年間2桁成長を続けると予想される。

2026年2月、SNEリサーチは、日本のパナソニックが2025年も世界第7位のEVバッテリーサプライヤーとしての地位を維持し、世界市場シェアは3.7%、2025年の設置容量は43.8GWhになるとの見通しを示した。テスラとの円筒形NCAバッテリー供給における提携や、トヨタ、ホンダ、マツダといった日本の主要OEMとの協業により、パナソニックは日本の国内バッテリーサプライチェーンにおける重要な拠点であり、世界のEVメーカーにとって重要なサプライヤーとしての地位を確立している。

より深い洞察を得るためのカスタマイズレポートをリクエストする:https://www.imarcgroup.com/request?type=report&id=36671&flag=E

セグメンテーションの概要

バッテリーの種類に関する考察:

リチウムイオン電池

ニッケル水素電池

鉛蓄電池

その他

運転タイプ別の分析:

バッテリー式電気自動車

プラグインハイブリッド電気自動車

ハイブリッド電気自動車

車両タイプ別の考察:

乗用車

商用車

オートバイ

地域別分析:

歌の地域

近畿地方

中部地方

Kyushu-Okinawa Region

Tohoku Region

Chugoku Region

Hokkaido Region

Shikoku Region

注:本レポートの範囲外の特定の詳細情報、データ、または見解が必要な場合は、喜んでお手伝いいたします。カスタマイズサービスの一環として、お客様のニーズを満たすために必要な追加情報を収集し、ご提供いたします。具体的なご要望をお知らせいただければ、ご期待に沿うようレポートを更新いたします。

私たちについて:

IMARCグループは、世界で最も意欲的な変革者たちが永続的なインパクトを生み出すことを支援するグローバル経営コンサルティング会社です。同社は、市場参入と事業拡大のための包括的なサービスを提供しています。IMARCのサービスには、徹底的な市場評価、実現可能性調査、会社設立支援、工場設立支援、規制当局の承認およびライセンス取得支援、ブランディング、マーケティングおよび販売戦略、競合環境分析およびベンチマーク分析、価格およびコスト分析、調達調査などが含まれます。

お問い合わせ:

住所:カミエン通り563-13番地

エリア:磐田

国: 東京、日本

郵便番号:4380111

メールアドレス:sales@imarcgroup.com