KD Market Insightsは、「集積受動デバイス市場:将来動向と機会分析(2025~2035年)」と題した市場調査レポートの発行を喜んでお知らせいたします。本レポートの市場範囲は、現在の市場動向および将来の成長機会に関する情報を網羅しており、読者が的確なビジネス意思決定を行うための支援を目的としています。本調査レポートでは、KD Market Insightsの研究チームが一次調査および二次調査の分析手法を活用し、市場競争の評価、競合他社のベンチマーク分析、ならびに各社のGTM(Go-To-Market)戦略の把握を行っています。

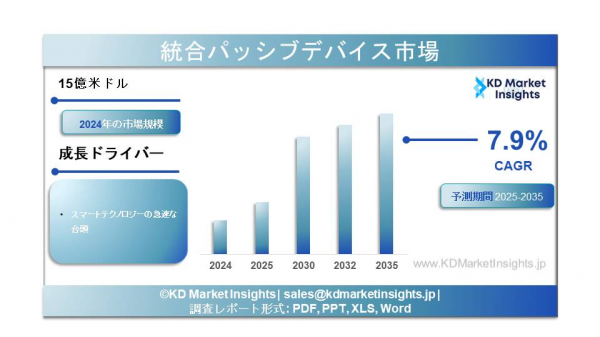

世界の統合パッシブデバイス市場に関する 調査報告書によると、市場は2025年から2035年の間に年平均成長率7.9%を予測し、さらに2035年末までに41億米ドルの 市場規模を生み出すと予測されています。2024年の市場規模は15億米ドルでした。

市場概要

集積受動デバイス(Integrated Passive Devices:IPD)は、抵抗器、コンデンサ、インダクタ、フィルタなど複数の受動素子を、半導体技術や先端パッケージング技術を用いて単一基板上に集積した小型部品です。ディスクリート受動部品と比較して、IPDは高い集積密度、優れた電気特性、寄生成分の低減、小型化といった利点を有しています。RFモジュール、スマートフォン、ウェアラブル端末、自動車用電子機器、産業システム、さらには5GやIoTといった新興分野での採用が拡大しています。電子機器の小型化が進む一方で性能要求が高まる中、IPDは複数のエンドユース産業における重要な基盤技術となっています。

サンプルレポートのご請求はこちら@ https://www.kdmarketinsights.jp/sample-request/380

市場規模およびシェア

世界の集積受動デバイス市場は10億米ドルを超える規模と評価されており、今後10年間で力強いCAGRで成長すると予測されています。成長は、最大の需要を占める民生用電子機器および通信分野からの需要拡大によって牽引されています。アジア太平洋地域は、中国、台湾、韓国、日本における強固な半導体製造エコシステムを背景に、生産・消費の両面で市場を支配しています。北米および欧州は、自動車用電子機器、航空宇宙、防衛、先端RF用途での高い採用率により、重要な市場シェアを維持しています。製品タイプ別では、無線通信モジュールで広く使用されているRF IPDが最大の収益シェアを占めています。

主な成長要因

・電子機器の小型化:小型・軽量・高性能な電子機器への需要増加により、ディスクリート受動部品から集積型ソリューションへの置き換えが進んでいます。

・5GおよびRFフロントエンドモジュールの成長:IPDはRFフィルタ、インピーダンス整合回路、バランなどに広く使用されており、5Gスマートフォンや基地局に不可欠な存在です。

・自動車用電子機器での採用拡大:先進運転支援システム(ADAS)、インフォテインメント、電気自動車(EV)向け電力電子機器では、高信頼性かつ省スペースな受動部品集積が求められています。

・IoTおよびウェアラブルデバイスの拡大:低消費電力、小型、高集積といった特性により、IPDはIoTセンサー、スマートウォッチ、医療用ウェアラブル機器に最適です。

・パッケージングおよび材料技術の進展:薄膜技術、シリコン、ガラス、セラミック基板の進化により、性能が向上し、IPDの用途範囲が拡大しています。

世界の統合パッシブデバイス市場に関する 調査報告書によると、市場は2025年から2035年の間に年平均成長率7.9%を予測し、さらに2035年末までに41億米ドルの 市場規模を生み出すと予測されています。2024年の市場規模は15億米ドルでした。

市場概要

集積受動デバイス(Integrated Passive Devices:IPD)は、抵抗器、コンデンサ、インダクタ、フィルタなど複数の受動素子を、半導体技術や先端パッケージング技術を用いて単一基板上に集積した小型部品です。ディスクリート受動部品と比較して、IPDは高い集積密度、優れた電気特性、寄生成分の低減、小型化といった利点を有しています。RFモジュール、スマートフォン、ウェアラブル端末、自動車用電子機器、産業システム、さらには5GやIoTといった新興分野での採用が拡大しています。電子機器の小型化が進む一方で性能要求が高まる中、IPDは複数のエンドユース産業における重要な基盤技術となっています。

サンプルレポートのご請求はこちら@ https://www.kdmarketinsights.jp/sample-request/380

市場規模およびシェア

世界の集積受動デバイス市場は10億米ドルを超える規模と評価されており、今後10年間で力強いCAGRで成長すると予測されています。成長は、最大の需要を占める民生用電子機器および通信分野からの需要拡大によって牽引されています。アジア太平洋地域は、中国、台湾、韓国、日本における強固な半導体製造エコシステムを背景に、生産・消費の両面で市場を支配しています。北米および欧州は、自動車用電子機器、航空宇宙、防衛、先端RF用途での高い採用率により、重要な市場シェアを維持しています。製品タイプ別では、無線通信モジュールで広く使用されているRF IPDが最大の収益シェアを占めています。

主な成長要因

・電子機器の小型化:小型・軽量・高性能な電子機器への需要増加により、ディスクリート受動部品から集積型ソリューションへの置き換えが進んでいます。

・5GおよびRFフロントエンドモジュールの成長:IPDはRFフィルタ、インピーダンス整合回路、バランなどに広く使用されており、5Gスマートフォンや基地局に不可欠な存在です。

・自動車用電子機器での採用拡大:先進運転支援システム(ADAS)、インフォテインメント、電気自動車(EV)向け電力電子機器では、高信頼性かつ省スペースな受動部品集積が求められています。

・IoTおよびウェアラブルデバイスの拡大:低消費電力、小型、高集積といった特性により、IPDはIoTセンサー、スマートウォッチ、医療用ウェアラブル機器に最適です。

・パッケージングおよび材料技術の進展:薄膜技術、シリコン、ガラス、セラミック基板の進化により、性能が向上し、IPDの用途範囲が拡大しています。

市場セグメンテーション

・部品タイプ別:集積抵抗、集積コンデンサ、集積インダクタ、RFフィルタ、バラン、カプラ、インピーダンス整合回路。

・技術別:薄膜IPD、シリコンベースIPD、セラミックベースIPD、ガラス基板IPD。高精度かつ優れたRF特性により、薄膜技術が主流となっています。

・用途別:民生用電子機器、通信、自動車、産業用電子機器、医療機器、航空宇宙・防衛。

・エンドユーザー別:OEM、半導体ファウンドリ、OSAT(半導体後工程受託企業)、システムインテグレーター。

メーカーおよび競争環境

集積受動デバイス市場は中程度に集約されており、グローバルな半導体企業と専門IPDメーカーが混在しています。主な企業には、村田製作所、STマイクロエレクトロニクス、インフィニオン・テクノロジーズ、TDK、太陽誘電、Qorvo、ブロードコム、Yageoグループなどが含まれます。これらの企業は、RF性能の最適化、能動部品とのコ・インテグレーション、デバイスOEMとの緊密な協業に注力しています。競争は、性能の安定性、スケーラビリティ、コスト効率、高量産対応力によって左右されます。

課題

・初期コストの高さ:ディスクリート受動部品と比較して、IPDは特にカスタム設計の場合、設計・製造コストが高くなります。

・設計の複雑性:最適な性能を確保するためには、能動部品との協調設計が不可欠です。

・サプライチェーン依存:IPD製造は先端の製造・パッケージング能力に依存しており、需要急増時には供給制約が生じる可能性があります。

こちらから調査レポートをご覧ください。https://www.kdmarketinsights.jp/report-analysis/integrated-passive-devices-market/380

将来展望

集積受動デバイス市場は、今後10年間にわたり堅調な成長が見込まれています。5Gの普及、6G研究、EV、AI対応エッジデバイスの拡大に伴い、採用はさらに加速すると考えられます。システム・イン・パッケージ(SiP)や異種集積の進展により、性能および省スペース化の観点から受動部品の集積需要が一段と高まるでしょう。また、ガラスおよびシリコンインターポーザ技術の進化により、高周波対応や熱安定性の向上が期待されます。医療用インプラント、衛星通信、先端防衛電子機器といった新興用途も、長期的な成長機会を提供します。

結論

総じて、集積受動デバイス市場は、持続的かつ力強い成長が見込まれる分野です。小型化トレンド、RF回路の高度化、次世代電子機器の普及を背景に、IPDはニッチな部品から主流の構成要素へと移行しつつあります。先端材料、RF技術、スケーラブルな生産体制に投資するメーカーが、将来の市場成長を最も効果的に取り込むことができるでしょう。

・部品タイプ別:集積抵抗、集積コンデンサ、集積インダクタ、RFフィルタ、バラン、カプラ、インピーダンス整合回路。

・技術別:薄膜IPD、シリコンベースIPD、セラミックベースIPD、ガラス基板IPD。高精度かつ優れたRF特性により、薄膜技術が主流となっています。

・用途別:民生用電子機器、通信、自動車、産業用電子機器、医療機器、航空宇宙・防衛。

・エンドユーザー別:OEM、半導体ファウンドリ、OSAT(半導体後工程受託企業)、システムインテグレーター。

メーカーおよび競争環境

集積受動デバイス市場は中程度に集約されており、グローバルな半導体企業と専門IPDメーカーが混在しています。主な企業には、村田製作所、STマイクロエレクトロニクス、インフィニオン・テクノロジーズ、TDK、太陽誘電、Qorvo、ブロードコム、Yageoグループなどが含まれます。これらの企業は、RF性能の最適化、能動部品とのコ・インテグレーション、デバイスOEMとの緊密な協業に注力しています。競争は、性能の安定性、スケーラビリティ、コスト効率、高量産対応力によって左右されます。

課題

・初期コストの高さ:ディスクリート受動部品と比較して、IPDは特にカスタム設計の場合、設計・製造コストが高くなります。

・設計の複雑性:最適な性能を確保するためには、能動部品との協調設計が不可欠です。

・サプライチェーン依存:IPD製造は先端の製造・パッケージング能力に依存しており、需要急増時には供給制約が生じる可能性があります。

こちらから調査レポートをご覧ください。https://www.kdmarketinsights.jp/report-analysis/integrated-passive-devices-market/380

将来展望

集積受動デバイス市場は、今後10年間にわたり堅調な成長が見込まれています。5Gの普及、6G研究、EV、AI対応エッジデバイスの拡大に伴い、採用はさらに加速すると考えられます。システム・イン・パッケージ(SiP)や異種集積の進展により、性能および省スペース化の観点から受動部品の集積需要が一段と高まるでしょう。また、ガラスおよびシリコンインターポーザ技術の進化により、高周波対応や熱安定性の向上が期待されます。医療用インプラント、衛星通信、先端防衛電子機器といった新興用途も、長期的な成長機会を提供します。

結論

総じて、集積受動デバイス市場は、持続的かつ力強い成長が見込まれる分野です。小型化トレンド、RF回路の高度化、次世代電子機器の普及を背景に、IPDはニッチな部品から主流の構成要素へと移行しつつあります。先端材料、RF技術、スケーラブルな生産体制に投資するメーカーが、将来の市場成長を最も効果的に取り込むことができるでしょう。