KD Market Insightsは、「日本のプロテインバー市場:将来動向および機会分析 ― 2025年~2035年」と題した市場調査レポートの発表を嬉しくお知らせします。本レポートの市場範囲は、現在の市場動向および将来の成長機会に関する情報を網羅しており、読者が十分な情報に基づいたビジネス判断を行えるよう支援します。本調査レポートでは、KD Market Insightsの研究者が一次調査および二次調査の分析手法を活用し、市場競争の評価、競合他社のベンチマーキング、ならびに各社のGTM(Go-To-Market)戦略の理解を行っています。

市場概要

プロテインバーは、高たんぱく質に加え、炭水化物、食物繊維、ビタミン、機能性成分を配合した、手軽に摂取できる栄養補助食品です。日本では、プロテインバーはかつてのスポーツ栄養向けニッチ製品から、オフィスワーカー、学生、フィットネス愛好家、さらにはバランスの取れた栄養を求める高齢層まで幅広く消費される主流の機能性スナックへと進化しています。

サンプルレポートのご請求はこちら@ https://www.kdmarketinsights.jp/sample-request/824

日本の消費者は、ポーションコントロール、クリーンラベル、味や食感、筋肉維持、満腹感、体重管理、健康的なエイジングといった機能的ベネフィットを重視します。日本のプロテインバーは、欧米製品に比べて小型で、洗練されたフレーバーと明確な栄養設計が特徴です。本市場は、日本の健康・ウェルネス志向、特定保健用食品(FOSHU)、および利便性重視の食品文化と密接に結びついています。

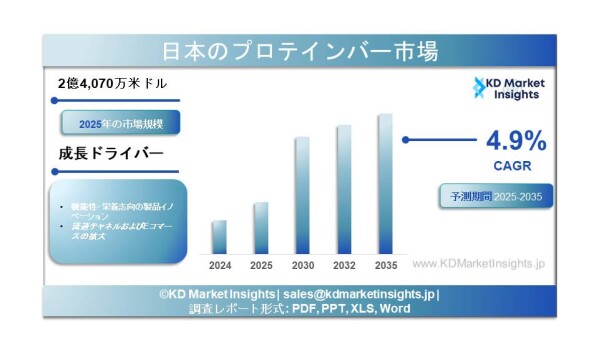

市場規模およびシェア

日本のプロテインバー市場規模は約4億2,000万~5億2,000万米ドルと推定されており、機能性スナックおよびスポーツ栄養分野の中でも成長性の高いセグメントです。今後10年間で年平均成長率(CAGR)8~10%で成長し、スナック食品全体の成長率を上回ると予測されています。

流通チャネル別では、7-Eleven、ローソン、ファミリーマートなどのコンビニエンスストアが、日本特有の高密度な小売網と持ち運び需要を背景に最大のシェアを占めています。一方、オンライン販売や専門健康食品店は、サブスクリプションモデルやD2Cブランドの拡大により、最も成長が速いチャネルとなっています。消費者セグメントでは、就業者およびフィットネス志向層が現在の主力であり、シニア向けおよび女性向け製品が新たな成長分野として台頭しています。

主な成長要因

・健康・フィットネス意識の高まり:筋肉の健康、体重管理、日常的なたんぱく質摂取への関心が増加。

・高齢化の進展:筋肉維持や運動機能を支える手軽なたんぱく源として需要拡大。

・多忙な都市型ライフスタイル:携帯性とポーション管理に優れた栄養食品への需要。

・スポーツおよびジム文化の拡大:フィットネスやレクリエーションスポーツ参加者の増加。

・製品イノベーション:味・食感の改良や植物性配合の拡充による一般消費者への浸透。

市場概要

プロテインバーは、高たんぱく質に加え、炭水化物、食物繊維、ビタミン、機能性成分を配合した、手軽に摂取できる栄養補助食品です。日本では、プロテインバーはかつてのスポーツ栄養向けニッチ製品から、オフィスワーカー、学生、フィットネス愛好家、さらにはバランスの取れた栄養を求める高齢層まで幅広く消費される主流の機能性スナックへと進化しています。

サンプルレポートのご請求はこちら@ https://www.kdmarketinsights.jp/sample-request/824

日本の消費者は、ポーションコントロール、クリーンラベル、味や食感、筋肉維持、満腹感、体重管理、健康的なエイジングといった機能的ベネフィットを重視します。日本のプロテインバーは、欧米製品に比べて小型で、洗練されたフレーバーと明確な栄養設計が特徴です。本市場は、日本の健康・ウェルネス志向、特定保健用食品(FOSHU)、および利便性重視の食品文化と密接に結びついています。

市場規模およびシェア

日本のプロテインバー市場規模は約4億2,000万~5億2,000万米ドルと推定されており、機能性スナックおよびスポーツ栄養分野の中でも成長性の高いセグメントです。今後10年間で年平均成長率(CAGR)8~10%で成長し、スナック食品全体の成長率を上回ると予測されています。

流通チャネル別では、7-Eleven、ローソン、ファミリーマートなどのコンビニエンスストアが、日本特有の高密度な小売網と持ち運び需要を背景に最大のシェアを占めています。一方、オンライン販売や専門健康食品店は、サブスクリプションモデルやD2Cブランドの拡大により、最も成長が速いチャネルとなっています。消費者セグメントでは、就業者およびフィットネス志向層が現在の主力であり、シニア向けおよび女性向け製品が新たな成長分野として台頭しています。

主な成長要因

・健康・フィットネス意識の高まり:筋肉の健康、体重管理、日常的なたんぱく質摂取への関心が増加。

・高齢化の進展:筋肉維持や運動機能を支える手軽なたんぱく源として需要拡大。

・多忙な都市型ライフスタイル:携帯性とポーション管理に優れた栄養食品への需要。

・スポーツおよびジム文化の拡大:フィットネスやレクリエーションスポーツ参加者の増加。

・製品イノベーション:味・食感の改良や植物性配合の拡充による一般消費者への浸透。

市場セグメンテーション

たんぱく源別

・乳由来(ホエイ、ミルクプロテイン、カゼイン)

・植物由来(大豆、エンドウ豆、混合植物性たんぱく)

製品タイプ別

・スポーツ栄養向けプロテインバー

・食事代替・機能性スナックバー

・低糖質・体重管理向けバー

消費者グループ別

・アスリートおよびフィットネス愛好家

・オフィスワーカーおよび学生

・シニアおよび健康志向の成人

流通チャネル別

・コンビニエンスストアおよびスーパーマーケット

・ドラッグストアおよび専門健康食品店

・オンラインおよびD2Cプラットフォーム

メーカーおよび競争環境

日本のプロテインバー市場は中程度に分散しており、強力な国内食品メーカーと一部のグローバルスポーツ栄養ブランドが参入しています。市場リーダーの一つである明治は、味と栄養バランスへの信頼性を背景に広範な流通網を有しています。森永製菓も、確立された健康食品ブランドの下で主要プレーヤーとして存在感を示しています。

アサヒグループ食品は、日常消費やコンビニ販売に適したプロテインスナックで強いポジションを確立しています。スポーツ栄養分野では、大塚製薬がパフォーマンス栄養の知見を活かし、アクティブ層向けのプロテインバーを展開しています。

Mars(高たんぱくバーの派生製品)やAbbottなどの海外ブランドも、日本の嗜好に合わせた配合調整を行いながら限定的に参入しています。競争は、フレーバー品質、たんぱく源の透明性、糖質含有量、カロリー管理、ブランド信頼性によって左右されます。

課題

・味および食感への高い要求水準:日本の消費者基準は高く、配合設計が難しい。

・価格感度:プレミアム製品は明確な機能的価値による価格正当化が必要。

・糖質および添加物への厳格な視線:クリーンラベル・低糖質化に伴う再配合コスト増。

・棚スペース競争:コンビニの限られた陳列スペースによる競争激化。

こちらから調査レポートをご覧ください。https://www.kdmarketinsights.jp/report-analysis/japan-protein-bar-market/824

将来展望

日本のプロテインバー市場は、スポーツ栄養用途にとどまらず、ライフスタイルおよび人口動態の変化を背景に、2035年まで力強く持続的な成長が見込まれます。

主な将来トレンドは以下の通りです。

・植物性および大豆プロテインバーの急成長

・シニア向けおよび女性特化型栄養バーの拡大

・低糖質・高食物繊維・機能性成分強化製品への需要増

・PB(プライベートブランド)やコンビニ限定プロテインバーの拡大

・持続可能な包装およびクリーンラベルへの強い注力

プロテインバーは、フィットネス製品にとどまらず、日常的な健康スナックとしての位置付けが強まっています。

結論

日本のプロテインバー市場は、健康意識の高まり、高齢化、多忙な生活様式に支えられた、機能性食品分野の中でもダイナミックで成長性の高い市場です。味の最適化、価格設定、棚スペース競争といった課題はあるものの、継続的なイノベーションと高付加価値化により消費者層は拡大しています。日本市場で成功する企業は、栄養面での信頼性、優れた味覚、適切なポーション設計、強力な小売パートナーシップを兼ね備え、プロテインバーを日常栄養の必需品として確立できる企業となるでしょう。

たんぱく源別

・乳由来(ホエイ、ミルクプロテイン、カゼイン)

・植物由来(大豆、エンドウ豆、混合植物性たんぱく)

製品タイプ別

・スポーツ栄養向けプロテインバー

・食事代替・機能性スナックバー

・低糖質・体重管理向けバー

消費者グループ別

・アスリートおよびフィットネス愛好家

・オフィスワーカーおよび学生

・シニアおよび健康志向の成人

流通チャネル別

・コンビニエンスストアおよびスーパーマーケット

・ドラッグストアおよび専門健康食品店

・オンラインおよびD2Cプラットフォーム

メーカーおよび競争環境

日本のプロテインバー市場は中程度に分散しており、強力な国内食品メーカーと一部のグローバルスポーツ栄養ブランドが参入しています。市場リーダーの一つである明治は、味と栄養バランスへの信頼性を背景に広範な流通網を有しています。森永製菓も、確立された健康食品ブランドの下で主要プレーヤーとして存在感を示しています。

アサヒグループ食品は、日常消費やコンビニ販売に適したプロテインスナックで強いポジションを確立しています。スポーツ栄養分野では、大塚製薬がパフォーマンス栄養の知見を活かし、アクティブ層向けのプロテインバーを展開しています。

Mars(高たんぱくバーの派生製品)やAbbottなどの海外ブランドも、日本の嗜好に合わせた配合調整を行いながら限定的に参入しています。競争は、フレーバー品質、たんぱく源の透明性、糖質含有量、カロリー管理、ブランド信頼性によって左右されます。

課題

・味および食感への高い要求水準:日本の消費者基準は高く、配合設計が難しい。

・価格感度:プレミアム製品は明確な機能的価値による価格正当化が必要。

・糖質および添加物への厳格な視線:クリーンラベル・低糖質化に伴う再配合コスト増。

・棚スペース競争:コンビニの限られた陳列スペースによる競争激化。

こちらから調査レポートをご覧ください。https://www.kdmarketinsights.jp/report-analysis/japan-protein-bar-market/824

将来展望

日本のプロテインバー市場は、スポーツ栄養用途にとどまらず、ライフスタイルおよび人口動態の変化を背景に、2035年まで力強く持続的な成長が見込まれます。

主な将来トレンドは以下の通りです。

・植物性および大豆プロテインバーの急成長

・シニア向けおよび女性特化型栄養バーの拡大

・低糖質・高食物繊維・機能性成分強化製品への需要増

・PB(プライベートブランド)やコンビニ限定プロテインバーの拡大

・持続可能な包装およびクリーンラベルへの強い注力

プロテインバーは、フィットネス製品にとどまらず、日常的な健康スナックとしての位置付けが強まっています。

結論

日本のプロテインバー市場は、健康意識の高まり、高齢化、多忙な生活様式に支えられた、機能性食品分野の中でもダイナミックで成長性の高い市場です。味の最適化、価格設定、棚スペース競争といった課題はあるものの、継続的なイノベーションと高付加価値化により消費者層は拡大しています。日本市場で成功する企業は、栄養面での信頼性、優れた味覚、適切なポーション設計、強力な小売パートナーシップを兼ね備え、プロテインバーを日常栄養の必需品として確立できる企業となるでしょう。