KD Market Insightsは、「LEDパッケージング市場の将来動向および機会分析 ― 2025年~2035年」と題した市場調査レポートの発行を発表いたします。本レポートの市場スコープは、現在の市場動向および将来の成長機会に関する情報を網羅しており、読者が十分な情報に基づいたビジネス上の意思決定を行うための内容となっています。本調査レポートでは、KD Market Insightsの調査チームが一次調査および二次調査の分析手法を活用し、市場競争の評価、競合他社のベンチマーク、ならびに各社のGo-To-Market(GTM)戦略の理解を行っています。

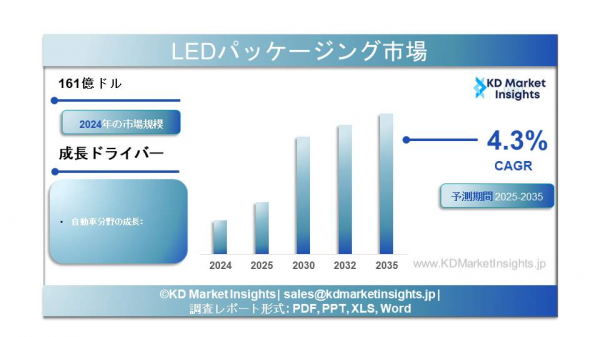

LEDパッケージング市場の世界 市場に関する調査報告書によると、2025年から2035年にかけての年平均成長率は4.3%と予測され、2035年末までの市場規模は293億米ドルに 達すると予測されています。2024年の市場規模は161億ドル。

市場概要

LEDパッケージングとは、LEDチップを保護パッケージ内に封止し、電気接続、熱管理、光学制御、機械的安定性を提供するプロセスを指します。パッケージングは、LEDの性能、効率、寿命、信頼性を左右する重要な要素です。LEDパッケージは、一般照明、自動車照明、ディスプレイ用バックライト、サイネージ、民生用電子機器、園芸照明など幅広い分野で使用されています。LEDの採用が従来型照明技術に取って代わる中、LEDパッケージング市場は世界の固体照明エコシステムにおける基盤的な要素であり続けています。

サンプルレポートのご請求はこちら@ https://www.kdmarketinsights.jp/sample-request/430

市場規模およびシェア

世界のLEDパッケージング市場は数百億米ドル規模と評価されており、LEDバリューチェーン全体の中で大きなシェアを占めています。アジア太平洋地域が市場を主導しており、中国、台湾、韓国、日本にLED製造拠点が集中していることから最大のシェアを占めています。中国は量産で主導的地位にある一方、日本と韓国は高品質・高信頼性および特殊用途向けLEDパッケージに注力しています。パッケージタイプ別では、一般照明やディスプレイで広く使用されている表面実装型(SMD)LEDが最大の市場シェアを占めています。これに続いて、チップスケールパッケージ(CSP)LEDやCOB(チップ・オン・ボード)LEDが、高ルーメン用途や省スペース用途で採用拡大が進んでいます。

主要成長要因

省エネルギー照明への世界的な移行:各国政府の規制や持続可能性目標により、白熱灯や蛍光灯からLEDへの置き換えが加速し、パッケージLEDの需要が拡大しています。

自動車用LED照明の拡大:ヘッドランプ、テールランプ、車内照明、先進的な車載ディスプレイにおけるLED採用の増加が、高性能な車載グレードLEDパッケージへの需要を押し上げています。

ディスプレイおよびバックライト用途の成長:テレビ、モニター、スマートフォン、デジタルサイネージにおけるLED需要の拡大が、安定したパッケージ需要を支えています。

パッケージング技術の進歩:ミニLED、マイクロLED、CSP、先進的な熱管理材料などの技術革新により、性能向上と新用途の創出が進んでいます。

新興用途の拡大:園芸用照明、殺菌用途のUV LED、ヒューマンセントリックライティングなどが、特殊LEDパッケージの新たな需要を生み出しています。

LEDパッケージング市場の世界 市場に関する調査報告書によると、2025年から2035年にかけての年平均成長率は4.3%と予測され、2035年末までの市場規模は293億米ドルに 達すると予測されています。2024年の市場規模は161億ドル。

市場概要

LEDパッケージングとは、LEDチップを保護パッケージ内に封止し、電気接続、熱管理、光学制御、機械的安定性を提供するプロセスを指します。パッケージングは、LEDの性能、効率、寿命、信頼性を左右する重要な要素です。LEDパッケージは、一般照明、自動車照明、ディスプレイ用バックライト、サイネージ、民生用電子機器、園芸照明など幅広い分野で使用されています。LEDの採用が従来型照明技術に取って代わる中、LEDパッケージング市場は世界の固体照明エコシステムにおける基盤的な要素であり続けています。

サンプルレポートのご請求はこちら@ https://www.kdmarketinsights.jp/sample-request/430

市場規模およびシェア

世界のLEDパッケージング市場は数百億米ドル規模と評価されており、LEDバリューチェーン全体の中で大きなシェアを占めています。アジア太平洋地域が市場を主導しており、中国、台湾、韓国、日本にLED製造拠点が集中していることから最大のシェアを占めています。中国は量産で主導的地位にある一方、日本と韓国は高品質・高信頼性および特殊用途向けLEDパッケージに注力しています。パッケージタイプ別では、一般照明やディスプレイで広く使用されている表面実装型(SMD)LEDが最大の市場シェアを占めています。これに続いて、チップスケールパッケージ(CSP)LEDやCOB(チップ・オン・ボード)LEDが、高ルーメン用途や省スペース用途で採用拡大が進んでいます。

主要成長要因

省エネルギー照明への世界的な移行:各国政府の規制や持続可能性目標により、白熱灯や蛍光灯からLEDへの置き換えが加速し、パッケージLEDの需要が拡大しています。

自動車用LED照明の拡大:ヘッドランプ、テールランプ、車内照明、先進的な車載ディスプレイにおけるLED採用の増加が、高性能な車載グレードLEDパッケージへの需要を押し上げています。

ディスプレイおよびバックライト用途の成長:テレビ、モニター、スマートフォン、デジタルサイネージにおけるLED需要の拡大が、安定したパッケージ需要を支えています。

パッケージング技術の進歩:ミニLED、マイクロLED、CSP、先進的な熱管理材料などの技術革新により、性能向上と新用途の創出が進んでいます。

新興用途の拡大:園芸用照明、殺菌用途のUV LED、ヒューマンセントリックライティングなどが、特殊LEDパッケージの新たな需要を生み出しています。

市場セグメンテーション

パッケージタイプ別:SMD LED、CSP LED、COB LED、スルーホールLED、特殊パッケージ(ミニLED、マイクロLED)。

用途別:一般照明、自動車照明、ディスプレイおよびバックライト、民生用電子機器、産業用照明、園芸、UV/IR用途。

出力別:低出力、中出力、高出力LEDパッケージ。

エンドユーザー別:照明OEM、自動車OEM、ディスプレイメーカー、電子機器メーカー。

メーカーおよび競争環境

LEDパッケージング市場は競争が激しく、グローバルおよび地域プレイヤーが多数存在する分散型市場です。主なメーカーには、日亜化学工業、オスラム・オプト・セミコンダクターズ(ams OSRAM)、Samsung LED、Seoul Semiconductor、Lumileds、Cree LED(Wolfspeed)、Everlight Electronics、Epistarなどがあります。日本企業では、日亜化学工業やスタンレー電気が高品質および車載グレードのLEDパッケージで知られています。競争は、発光効率、色度の均一性、信頼性、コスト効率、ならびにミニLEDやマイクロLEDといった新しいパッケージ技術を量産化できる能力によって左右されます。

課題

価格下落:標準的なLEDパッケージにおける激しい競争と供給過剰により、利益率への圧力が続いています。

高い設備投資負担:先端パッケージング技術には、多額の設備投資および研究開発費が必要です。

急速な技術転換:進化するパッケージ設計や用途要件に対応するため、メーカーには継続的な技術革新が求められます。

こちらから調査レポートをご覧ください。https://www.kdmarketinsights.jp/report-analysis/led-packaging-market/430

将来展望

LEDパッケージング市場は、今後10年間にわたり安定した成長が見込まれていますが、価値成長は汎用品よりも先端型・特殊型パッケージによって牽引されると予想されます。ミニLEDおよびマイクロLEDのパッケージングは、高級ディスプレイ、テレビ、自動車用途で急速な拡大が見込まれます。自動車、園芸、UV LED分野は、一般照明を上回る成長率を示すと予測されています。また、リサイクル可能材料や鉛フリーパッケージなど、持続可能性への配慮も将来の設計に影響を与えるでしょう。技術革新、用途別ソリューション、OEM顧客との緊密な協業に注力する企業が、将来の成長機会を最も効果的に捉えると考えられます。

結論

LEDパッケージング市場は、LED産業において依然として重要かつ進化を続ける分野です。成熟した照明用途では価格圧力が続く一方で、新技術や新たなユースケースが長期的な成長を支え、先端LEDパッケージングは世界の照明市場における価値創出の重要な推進力となります。

パッケージタイプ別:SMD LED、CSP LED、COB LED、スルーホールLED、特殊パッケージ(ミニLED、マイクロLED)。

用途別:一般照明、自動車照明、ディスプレイおよびバックライト、民生用電子機器、産業用照明、園芸、UV/IR用途。

出力別:低出力、中出力、高出力LEDパッケージ。

エンドユーザー別:照明OEM、自動車OEM、ディスプレイメーカー、電子機器メーカー。

メーカーおよび競争環境

LEDパッケージング市場は競争が激しく、グローバルおよび地域プレイヤーが多数存在する分散型市場です。主なメーカーには、日亜化学工業、オスラム・オプト・セミコンダクターズ(ams OSRAM)、Samsung LED、Seoul Semiconductor、Lumileds、Cree LED(Wolfspeed)、Everlight Electronics、Epistarなどがあります。日本企業では、日亜化学工業やスタンレー電気が高品質および車載グレードのLEDパッケージで知られています。競争は、発光効率、色度の均一性、信頼性、コスト効率、ならびにミニLEDやマイクロLEDといった新しいパッケージ技術を量産化できる能力によって左右されます。

課題

価格下落:標準的なLEDパッケージにおける激しい競争と供給過剰により、利益率への圧力が続いています。

高い設備投資負担:先端パッケージング技術には、多額の設備投資および研究開発費が必要です。

急速な技術転換:進化するパッケージ設計や用途要件に対応するため、メーカーには継続的な技術革新が求められます。

こちらから調査レポートをご覧ください。https://www.kdmarketinsights.jp/report-analysis/led-packaging-market/430

将来展望

LEDパッケージング市場は、今後10年間にわたり安定した成長が見込まれていますが、価値成長は汎用品よりも先端型・特殊型パッケージによって牽引されると予想されます。ミニLEDおよびマイクロLEDのパッケージングは、高級ディスプレイ、テレビ、自動車用途で急速な拡大が見込まれます。自動車、園芸、UV LED分野は、一般照明を上回る成長率を示すと予測されています。また、リサイクル可能材料や鉛フリーパッケージなど、持続可能性への配慮も将来の設計に影響を与えるでしょう。技術革新、用途別ソリューション、OEM顧客との緊密な協業に注力する企業が、将来の成長機会を最も効果的に捉えると考えられます。

結論

LEDパッケージング市場は、LED産業において依然として重要かつ進化を続ける分野です。成熟した照明用途では価格圧力が続く一方で、新技術や新たなユースケースが長期的な成長を支え、先端LEDパッケージングは世界の照明市場における価値創出の重要な推進力となります。