KD Market Insights は、「電気自動車用接着剤市場の将来動向および機会分析(2025年~2035年)」と題した市場調査レポートの発表を喜んでお知らせします。本レポートの市場範囲は、現在の市場動向および将来の成長機会に関する情報を網羅しており、読者が的確な事業判断を行うための指針を提供します。本調査レポートでは、KD Market Insights の研究者が一次調査および二次調査の分析手法を活用し、市場競争の評価、競合企業のベンチマーキング、ならびにそれぞれのゴートゥーマーケット(GTM)戦略の把握を行っています。

市場概要

電気自動車用接着剤は、EV部品の組み立てや保護に使用される特殊な接着材料であり、従来の機械的ファスナーや溶接を代替または補完する役割を果たします。これらの接着剤は、バッテリーパックの組立、パワーエレクトロニクス、電動モーター、軽量車体構造、内装部品、熱管理システムなどにおいて重要な役割を担っています。主な接着剤の種類には、構造用接着剤、シーラント、熱界面材料、感圧接着剤が含まれ、高温、振動、電気的ストレス、過酷な使用環境に耐えるよう設計されています。

サンプルレポートのご請求はこちら@ https://www.kdmarketinsights.jp/sample-request/410

EVにおいて接着剤は、軽量化、構造強度の向上、安全性の強化、騒音・振動の低減、熱性能の改善に寄与します。自動車メーカーが内燃機関(ICE)車から電動プラットフォームへ移行する中で、1台当たりの接着剤使用量は大幅に増加しており、接着剤はEVサプライチェーンにおける戦略的材料となっています。

市場規模およびシェア

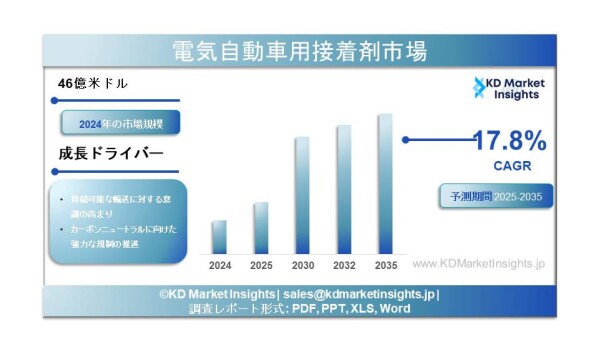

世界の電気自動車用接着剤市場は、約25~30億米ドル規模と推定されており、今後10年間で年平均成長率(CAGR)18~22%で成長すると予測されています。これは、自動車用接着剤市場全体の成長率を大きく上回る水準です。

アジア太平洋地域は、中国、日本、韓国における大規模なEV生産を背景に市場をリードしており、次いで、厳格な排出規制や軽量化施策が進む欧州が続いています。北米でも、EV製造能力の拡大やバッテリーギガファクトリーへの投資増加により、力強い成長が見られます。用途別では、バッテリー関連接着剤(セル間、セル・トゥ・パック、パックシーリング)が最大の市場シェアを占めており、バッテリーの安全性と性能が極めて重要であることを反映しています。

主な成長要因

EV生産の急成長:BEVおよびPHEVの世界的な販売増加により、車両1台当たりの接着剤使用量が増加。

軽量化および設計自由度の向上:接着剤はアルミニウム、複合材料、プラスチックなどの異種材料接合を可能にする。

バッテリー安全性および熱管理ニーズ:接着剤は、バッテリーパックにおける放熱性、電気絶縁性、耐衝突性を向上させる。

先進製造への移行:自動化に適した接着剤塗布は、高量産EV組立ラインを支援。

規制および持続可能性への対応:接着剤は車両重量および排出量の削減に寄与し、リサイクル設計を支援。

市場概要

電気自動車用接着剤は、EV部品の組み立てや保護に使用される特殊な接着材料であり、従来の機械的ファスナーや溶接を代替または補完する役割を果たします。これらの接着剤は、バッテリーパックの組立、パワーエレクトロニクス、電動モーター、軽量車体構造、内装部品、熱管理システムなどにおいて重要な役割を担っています。主な接着剤の種類には、構造用接着剤、シーラント、熱界面材料、感圧接着剤が含まれ、高温、振動、電気的ストレス、過酷な使用環境に耐えるよう設計されています。

サンプルレポートのご請求はこちら@ https://www.kdmarketinsights.jp/sample-request/410

EVにおいて接着剤は、軽量化、構造強度の向上、安全性の強化、騒音・振動の低減、熱性能の改善に寄与します。自動車メーカーが内燃機関(ICE)車から電動プラットフォームへ移行する中で、1台当たりの接着剤使用量は大幅に増加しており、接着剤はEVサプライチェーンにおける戦略的材料となっています。

市場規模およびシェア

世界の電気自動車用接着剤市場は、約25~30億米ドル規模と推定されており、今後10年間で年平均成長率(CAGR)18~22%で成長すると予測されています。これは、自動車用接着剤市場全体の成長率を大きく上回る水準です。

アジア太平洋地域は、中国、日本、韓国における大規模なEV生産を背景に市場をリードしており、次いで、厳格な排出規制や軽量化施策が進む欧州が続いています。北米でも、EV製造能力の拡大やバッテリーギガファクトリーへの投資増加により、力強い成長が見られます。用途別では、バッテリー関連接着剤(セル間、セル・トゥ・パック、パックシーリング)が最大の市場シェアを占めており、バッテリーの安全性と性能が極めて重要であることを反映しています。

主な成長要因

EV生産の急成長:BEVおよびPHEVの世界的な販売増加により、車両1台当たりの接着剤使用量が増加。

軽量化および設計自由度の向上:接着剤はアルミニウム、複合材料、プラスチックなどの異種材料接合を可能にする。

バッテリー安全性および熱管理ニーズ:接着剤は、バッテリーパックにおける放熱性、電気絶縁性、耐衝突性を向上させる。

先進製造への移行:自動化に適した接着剤塗布は、高量産EV組立ラインを支援。

規制および持続可能性への対応:接着剤は車両重量および排出量の削減に寄与し、リサイクル設計を支援。

市場セグメンテーション

樹脂タイプ別

エポキシ系接着剤

ポリウレタン(PU)系接着剤

シリコーン系接着剤

アクリル系およびハイブリッド接着剤

用途別

バッテリーパックの組立およびシーリング

パワーエレクトロニクスおよびインバーター

電動モーターおよびドライブトレイン

ボディインホワイトおよび軽量構造

内装および外装部品

車両タイプ別

バッテリー電気自動車(BEV)

プラグインハイブリッド電気自動車(PHEV)

商用電気自動車(バス、トラック)

機能別

構造接合

熱界面材料

シーリングおよび絶縁

振動および騒音低減

メーカーおよび競争環境

EV用接着剤市場は中程度に集約されており、自動車分野で強力なポートフォリオを持つグローバルな化学・材料メーカーが市場を牽引しています。主要企業の一つであるヘンケルは、LOCTITE®およびTEROSON®製品群を通じて、EVバッテリーや構造用途で広く採用されています。3Mもまた、EV向けに最適化されたテープ、構造用接着剤、熱界面材料を提供する主要プレーヤーです。

欧州のサプライヤーであるSikaやBASFは、軽量車体接合およびバッテリー安全ソリューションで重要な役割を果たしています。Dowは、熱管理および電気絶縁用接着剤分野で存在感を示しています。

アジアのメーカーであるH.B. FullerやArkemaは、地域およびグローバルOEM向けにEV特化型製品ポートフォリオを拡充しています。競争の焦点は、熱性能、耐久性、硬化速度、自動化対応性、自動車安全規格への適合性にあります。

課題

高い性能要件:EV用接着剤は、厳格な熱的・電気的・安全基準を満たす必要がある。

コスト感度:先進的な配合は、従来の接合方法より高価になる場合がある。

修理およびリサイクルの複雑性:接着接合部品は、分解や廃車時のリサイクルを難しくする可能性がある。

認証期間の長期化:自動車OEMは広範な試験と検証を要求するため、製品採用までの期間が長くなる。

こちらから調査レポートをご覧ください。https://www.kdmarketinsights.jp/report-analysis/electric-vehicle-adhesives-market/410

将来展望

電気自動車用接着剤市場は、2035年に向けて世界的なEV普及と歩調を合わせ、力強く持続的な成長が見込まれています。

主な将来トレンドには以下が含まれます。

セル・トゥ・パックやモジュールレス設計向けのバッテリー特化型接着剤の急速な拡大

耐火性および高熱伝導性接着剤の開発

高電圧絶縁向けシリコーン系およびハイブリッド化学の採用拡大

持続可能で低VOCの接着剤配合の成長

車両設計段階における接着剤サプライヤーとEV OEMの連携強化

バッテリーのエネルギー密度が向上し、車両アーキテクチャが進化するにつれ、接着剤はEVの性能と安全性において、さらに重要な役割を果たすようになります。

結論

電気自動車用接着剤市場は、EVエコシステムにおいて急成長中で不可欠な分野です。EV生産の拡大、軽量化要件、バッテリー安全性ニーズを背景に、接着剤は電気自動車において従来の締結方法に代わる存在となりつつあります。コスト、リサイクル、認証に関する課題はあるものの、材料およびプロセスの継続的な革新により、長期的な成長見通しは非常に明るいといえます。高性能でEV最適化され、持続可能な接着剤ソリューションを提供し、OEMの設計・製造戦略と緊密に連携できるメーカーが、急速に拡大するEV用接着剤市場において最大の価値を獲得することになるでしょう。

樹脂タイプ別

エポキシ系接着剤

ポリウレタン(PU)系接着剤

シリコーン系接着剤

アクリル系およびハイブリッド接着剤

用途別

バッテリーパックの組立およびシーリング

パワーエレクトロニクスおよびインバーター

電動モーターおよびドライブトレイン

ボディインホワイトおよび軽量構造

内装および外装部品

車両タイプ別

バッテリー電気自動車(BEV)

プラグインハイブリッド電気自動車(PHEV)

商用電気自動車(バス、トラック)

機能別

構造接合

熱界面材料

シーリングおよび絶縁

振動および騒音低減

メーカーおよび競争環境

EV用接着剤市場は中程度に集約されており、自動車分野で強力なポートフォリオを持つグローバルな化学・材料メーカーが市場を牽引しています。主要企業の一つであるヘンケルは、LOCTITE®およびTEROSON®製品群を通じて、EVバッテリーや構造用途で広く採用されています。3Mもまた、EV向けに最適化されたテープ、構造用接着剤、熱界面材料を提供する主要プレーヤーです。

欧州のサプライヤーであるSikaやBASFは、軽量車体接合およびバッテリー安全ソリューションで重要な役割を果たしています。Dowは、熱管理および電気絶縁用接着剤分野で存在感を示しています。

アジアのメーカーであるH.B. FullerやArkemaは、地域およびグローバルOEM向けにEV特化型製品ポートフォリオを拡充しています。競争の焦点は、熱性能、耐久性、硬化速度、自動化対応性、自動車安全規格への適合性にあります。

課題

高い性能要件:EV用接着剤は、厳格な熱的・電気的・安全基準を満たす必要がある。

コスト感度:先進的な配合は、従来の接合方法より高価になる場合がある。

修理およびリサイクルの複雑性:接着接合部品は、分解や廃車時のリサイクルを難しくする可能性がある。

認証期間の長期化:自動車OEMは広範な試験と検証を要求するため、製品採用までの期間が長くなる。

こちらから調査レポートをご覧ください。https://www.kdmarketinsights.jp/report-analysis/electric-vehicle-adhesives-market/410

将来展望

電気自動車用接着剤市場は、2035年に向けて世界的なEV普及と歩調を合わせ、力強く持続的な成長が見込まれています。

主な将来トレンドには以下が含まれます。

セル・トゥ・パックやモジュールレス設計向けのバッテリー特化型接着剤の急速な拡大

耐火性および高熱伝導性接着剤の開発

高電圧絶縁向けシリコーン系およびハイブリッド化学の採用拡大

持続可能で低VOCの接着剤配合の成長

車両設計段階における接着剤サプライヤーとEV OEMの連携強化

バッテリーのエネルギー密度が向上し、車両アーキテクチャが進化するにつれ、接着剤はEVの性能と安全性において、さらに重要な役割を果たすようになります。

結論

電気自動車用接着剤市場は、EVエコシステムにおいて急成長中で不可欠な分野です。EV生産の拡大、軽量化要件、バッテリー安全性ニーズを背景に、接着剤は電気自動車において従来の締結方法に代わる存在となりつつあります。コスト、リサイクル、認証に関する課題はあるものの、材料およびプロセスの継続的な革新により、長期的な成長見通しは非常に明るいといえます。高性能でEV最適化され、持続可能な接着剤ソリューションを提供し、OEMの設計・製造戦略と緊密に連携できるメーカーが、急速に拡大するEV用接着剤市場において最大の価値を獲得することになるでしょう。