受託化動向、治療領域の多様化、地域別生産能力拡張、競争集中が今後十年のmRNA製造をどのように形作るかの詳細分析

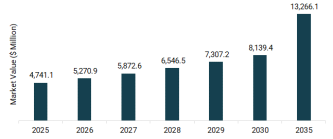

世界のmRNA治療薬受託開発製造市場は、二〇二五年に約四十七億四千万ドルに到達し、二〇二〇年以降、年平均成長率一四・〇%で持続的に拡大してきた。市場は二〇三〇年までに八十一億四千万ドルへ、年率一一・四%で成長し、さらに二〇三五年には百三十二億七千万ドルへと拡大し、二〇三〇年から二〇三五年の間に一〇・三%で成長すると予測されている。

この軌道は、構造的成熟段階への移行を示している。二〇二〇年代初頭における緊急対応主導のmRNAインフラ構築は、治療用途を中心とした多様化された受託エコシステムへと移行した。

市場が現在の規模に到達した背景

mRNA受託開発製造サービスの歴史的拡大は、主に五つの要因に支えられていた。

・次世代および個別化ワクチンの開発加速

・国内RNA製造能力確立を目的とした公的資金投入

・世界的ながん罹患率の上昇

・臨床段階RNAパイプラインの拡大

・複雑かつ多プログラム型治療ポートフォリオの増加

この期間、受託開発製造企業は、内部製造基盤を持たない中小規模のバイオテクノロジー企業を支える中核的存在となった。

しかし、成長は制約のないものではなかった。二つの構造的制約が拡大速度を抑制した。

・適正製造基準準拠のmRNA製造に伴う高額な設備投資および運用コスト

・専門的RNA製造施設の不足

これらの障壁は、主要受託企業における規模、技術的深度、規制対応能力の重要性を一層高めた。

次の段階:ワクチン緊急需要から治療用途の多様化へ

将来の成長物語は、過去とは異なる様相を示している。

感染症領域は依然として基盤であるが、今後の拡大は以下によって牽引される。

・多価および複合型mRNAワクチンの開発

・後期段階および商業規模生産の外部委託

・RNAモダリティへのベンチャー資金および製薬投資の拡大

・製薬企業と受託企業の長期的戦略提携の正式化

同時に、RNA不安定性、分子分解課題、RNA創薬の複雑性といったリスクも依然として存在する。高度な製剤化および送達技術が引き続き求められる。さらに、貿易摩擦や関税変動は国境を越えた製造判断に影響を与える可能性がある。

製造サービス:成長の中核エンジン

サービス区分の中で、製造サービスは二〇二五年に市場全体の四七・五%を占め、最大の収益比率を有した。また、二〇三〇年まで最も高い成長が見込まれる分野でもある。

これは業界の変化を反映している。

・初期開発段階の提携が商業製造契約へ移行

・配列最適化から最終充填仕上げまでの一貫した適正製造基準統合への需要増加

・後期腫瘍および希少疾患プログラムにおける検証済みかつ拡張可能なRNA基盤の必要性

商業段階のmRNA治療薬には、安定した収率、堅牢な品質管理、市場間の規制調和が不可欠であり、これらの能力は大手受託企業に集中している。

適応領域の変化:腫瘍分野の加速

二〇二五年時点では感染症が最大の治療適応領域であり、市場需要の三八%を占めた。

しかし、腫瘍分野は最も急速に成長する領域として浮上している。

・個別化がんワクチン

・新抗原を標的とする免疫療法

・mRNA駆動型免疫調節基盤

これらの加速は受託需要の構造を変えている。腫瘍プログラムは柔軟で小ロットかつ高精度な製造を必要とし、専門性の高い受託能力の重要性を強化している。

応用の進化:がん免疫療法

二〇二五年にはウイルスワクチンが主流であったが、今後五年間ではがん免疫療法の成長がより速いと予測される。

この移行は、より広範な構造的変化を示している。

・mRNAはワクチン技術にとどまらず、治療基盤として認識されつつある

・腫瘍パイプラインはRNA設計、脂質ナノ粒子製剤化、迅速な製造サイクルの統合を求める

・個別化治療に対応する規制経路が進化し、新たな生産モデルが形成されつつある

世界のmRNA治療薬受託開発製造市場は、二〇二五年に約四十七億四千万ドルに到達し、二〇二〇年以降、年平均成長率一四・〇%で持続的に拡大してきた。市場は二〇三〇年までに八十一億四千万ドルへ、年率一一・四%で成長し、さらに二〇三五年には百三十二億七千万ドルへと拡大し、二〇三〇年から二〇三五年の間に一〇・三%で成長すると予測されている。

この軌道は、構造的成熟段階への移行を示している。二〇二〇年代初頭における緊急対応主導のmRNAインフラ構築は、治療用途を中心とした多様化された受託エコシステムへと移行した。

市場が現在の規模に到達した背景

mRNA受託開発製造サービスの歴史的拡大は、主に五つの要因に支えられていた。

・次世代および個別化ワクチンの開発加速

・国内RNA製造能力確立を目的とした公的資金投入

・世界的ながん罹患率の上昇

・臨床段階RNAパイプラインの拡大

・複雑かつ多プログラム型治療ポートフォリオの増加

この期間、受託開発製造企業は、内部製造基盤を持たない中小規模のバイオテクノロジー企業を支える中核的存在となった。

しかし、成長は制約のないものではなかった。二つの構造的制約が拡大速度を抑制した。

・適正製造基準準拠のmRNA製造に伴う高額な設備投資および運用コスト

・専門的RNA製造施設の不足

これらの障壁は、主要受託企業における規模、技術的深度、規制対応能力の重要性を一層高めた。

次の段階:ワクチン緊急需要から治療用途の多様化へ

将来の成長物語は、過去とは異なる様相を示している。

感染症領域は依然として基盤であるが、今後の拡大は以下によって牽引される。

・多価および複合型mRNAワクチンの開発

・後期段階および商業規模生産の外部委託

・RNAモダリティへのベンチャー資金および製薬投資の拡大

・製薬企業と受託企業の長期的戦略提携の正式化

同時に、RNA不安定性、分子分解課題、RNA創薬の複雑性といったリスクも依然として存在する。高度な製剤化および送達技術が引き続き求められる。さらに、貿易摩擦や関税変動は国境を越えた製造判断に影響を与える可能性がある。

製造サービス:成長の中核エンジン

サービス区分の中で、製造サービスは二〇二五年に市場全体の四七・五%を占め、最大の収益比率を有した。また、二〇三〇年まで最も高い成長が見込まれる分野でもある。

これは業界の変化を反映している。

・初期開発段階の提携が商業製造契約へ移行

・配列最適化から最終充填仕上げまでの一貫した適正製造基準統合への需要増加

・後期腫瘍および希少疾患プログラムにおける検証済みかつ拡張可能なRNA基盤の必要性

商業段階のmRNA治療薬には、安定した収率、堅牢な品質管理、市場間の規制調和が不可欠であり、これらの能力は大手受託企業に集中している。

適応領域の変化:腫瘍分野の加速

二〇二五年時点では感染症が最大の治療適応領域であり、市場需要の三八%を占めた。

しかし、腫瘍分野は最も急速に成長する領域として浮上している。

・個別化がんワクチン

・新抗原を標的とする免疫療法

・mRNA駆動型免疫調節基盤

これらの加速は受託需要の構造を変えている。腫瘍プログラムは柔軟で小ロットかつ高精度な製造を必要とし、専門性の高い受託能力の重要性を強化している。

応用の進化:がん免疫療法

二〇二五年にはウイルスワクチンが主流であったが、今後五年間ではがん免疫療法の成長がより速いと予測される。

この移行は、より広範な構造的変化を示している。

・mRNAはワクチン技術にとどまらず、治療基盤として認識されつつある

・腫瘍パイプラインはRNA設計、脂質ナノ粒子製剤化、迅速な製造サイクルの統合を求める

・個別化治療に対応する規制経路が進化し、新たな生産モデルが形成されつつある

最終需要者構成:バイオテクノロジー企業が主導

二〇二五年において、バイオテクノロジー企業は市場需要の約六五%を占め、最も成長が速い最終需要者層である。

これはRNAエコシステムの革新構造を反映している。

・初期段階バイオ企業がパイプライン多様性を牽引

・多くが内部適正製造基準基盤を保有しない

・受託企業が製造パートナーかつ戦略的協業相手として機能

外部委託モデルは、バイオ企業の拡張性に不可欠な要素となっている。

地域動向:アジア太平洋地域での能力拡張

二〇二五年には北米が最大の地域シェアを占め、確立されたバイオクラスターと規制基盤に支えられていた。

しかし、最も高い成長が見込まれるのは以下の地域である。

・アジア太平洋地域(年平均成長率約一四・三%)

・南米

・東欧

これらの地域は国内製造能力の強化および規制体制の拡充に投資している。地域能力の多様化は、過去の世界的供給混乱を受けた供給網強靭化戦略の一環でもある。

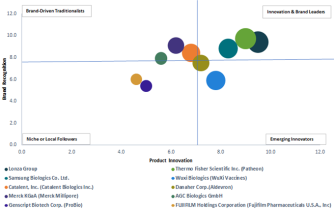

競争環境:集中はしているが完全統合ではない

mRNA受託開発製造市場は断片化されたバイオ分野とは異なり、一定の集中度を示す。上位十社は二〇二四年に世界収益の約三六・七%を占めた。

主な企業は以下の通りである。

・ロンザ

・サーモフィッシャーサイエンティフィック(パセオン)

・サムスンバイオロジクス

・ウーシーバイオロジクス

・カタレント

・ダナハー(アルデブロン)

・メルク

・エージーシーバイオロジクス

・ジェンスクリプト

・富士フイルム

この集中は、高額な資本投資、規制障壁、技術的専門性要件を反映している。

技術および基盤動向

競争環境を形作る構造的革新には以下が含まれる。

・配列最適化と適正製造基準製造の統合

・次世代脂質ナノ粒子送達技術の開発

・独自RNA基盤と拡張可能な生産能力を組み合わせた戦略提携

・大規模地域製造基盤の拡張

・遺伝子編集応用と統合された迅速個別化mRNA製造

これらは、取引型外部委託から基盤型協業への移行を示している。

将来価値の集中領域

二〇三〇年までに最大の収益増加が見込まれる分野は以下である。

・製造サービス

・感染症プログラム

・がん免疫療法

・バイオテクノロジー企業向け外部委託

米国単独でも、二〇三〇年までに十億三千万ドル超の追加市場価値が創出されると予測されている。

総括的視点

mRNA治療薬受託開発製造市場は安定化と多様化の段階に入っている。緊急需要主導の能力拡張は、長期的な治療パイプライン開発へと移行した。腫瘍分野、遺伝子編集統合、個別化ワクチン基盤が製造要件を再定義している。

今後十年間の成長は、緊急ワクチン需要よりも以下に依存する。

・基盤の拡張性

・規制調和

・送達技術革新

・持続的な製薬企業と受託企業の戦略的提携

RNA技術が多様な治療領域へ拡張する中、受託開発製造企業は分子設計を臨床および商業現実へと転換する中核的存在であり続ける。

二〇二五年において、バイオテクノロジー企業は市場需要の約六五%を占め、最も成長が速い最終需要者層である。

これはRNAエコシステムの革新構造を反映している。

・初期段階バイオ企業がパイプライン多様性を牽引

・多くが内部適正製造基準基盤を保有しない

・受託企業が製造パートナーかつ戦略的協業相手として機能

外部委託モデルは、バイオ企業の拡張性に不可欠な要素となっている。

地域動向:アジア太平洋地域での能力拡張

二〇二五年には北米が最大の地域シェアを占め、確立されたバイオクラスターと規制基盤に支えられていた。

しかし、最も高い成長が見込まれるのは以下の地域である。

・アジア太平洋地域(年平均成長率約一四・三%)

・南米

・東欧

これらの地域は国内製造能力の強化および規制体制の拡充に投資している。地域能力の多様化は、過去の世界的供給混乱を受けた供給網強靭化戦略の一環でもある。

競争環境:集中はしているが完全統合ではない

mRNA受託開発製造市場は断片化されたバイオ分野とは異なり、一定の集中度を示す。上位十社は二〇二四年に世界収益の約三六・七%を占めた。

主な企業は以下の通りである。

・ロンザ

・サーモフィッシャーサイエンティフィック(パセオン)

・サムスンバイオロジクス

・ウーシーバイオロジクス

・カタレント

・ダナハー(アルデブロン)

・メルク

・エージーシーバイオロジクス

・ジェンスクリプト

・富士フイルム

この集中は、高額な資本投資、規制障壁、技術的専門性要件を反映している。

技術および基盤動向

競争環境を形作る構造的革新には以下が含まれる。

・配列最適化と適正製造基準製造の統合

・次世代脂質ナノ粒子送達技術の開発

・独自RNA基盤と拡張可能な生産能力を組み合わせた戦略提携

・大規模地域製造基盤の拡張

・遺伝子編集応用と統合された迅速個別化mRNA製造

これらは、取引型外部委託から基盤型協業への移行を示している。

将来価値の集中領域

二〇三〇年までに最大の収益増加が見込まれる分野は以下である。

・製造サービス

・感染症プログラム

・がん免疫療法

・バイオテクノロジー企業向け外部委託

米国単独でも、二〇三〇年までに十億三千万ドル超の追加市場価値が創出されると予測されている。

総括的視点

mRNA治療薬受託開発製造市場は安定化と多様化の段階に入っている。緊急需要主導の能力拡張は、長期的な治療パイプライン開発へと移行した。腫瘍分野、遺伝子編集統合、個別化ワクチン基盤が製造要件を再定義している。

今後十年間の成長は、緊急ワクチン需要よりも以下に依存する。

・基盤の拡張性

・規制調和

・送達技術革新

・持続的な製薬企業と受託企業の戦略的提携

RNA技術が多様な治療領域へ拡張する中、受託開発製造企業は分子設計を臨床および商業現実へと転換する中核的存在であり続ける。