公共資本投資、持続可能性要件、スマート都市の拡大が、価値が創出される方法と場所を再形成

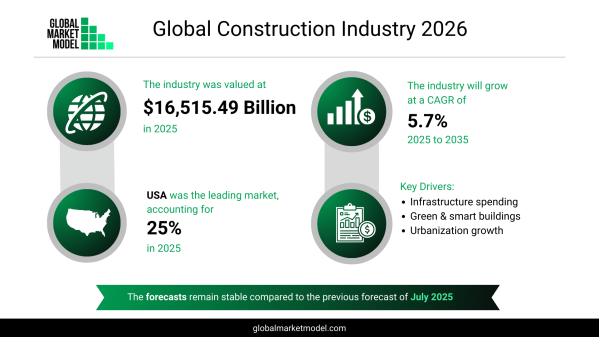

建設産業は、景気循環、金利、住宅着工件数の観点から捉えられることが多い。しかし、次の10年を形作る要因は、従来の需要要因をはるかに超えている。2025年に1兆6,515億4,900万ドルと評価された世界建設市場は、2035年まで年平均成長率5.7%で成長すると予測されている。この拡大は、短期的な景気刺激ではなく、構造的投資テーマを反映している。

各国政府は、輸送回廊、再生可能エネルギーインフラ、公共公益事業へ資本を投入している。都市化は、住宅および商業施設の需要を引き続き生み出している。同時に、環境規制とデジタル技術は、プロジェクトの設計、資金調達、実行方法を変化させている。

建設産業の経済的影響力とシステム全体における役割

建設には、物理的構造物の建設、改修、修理、解体が含まれる。建設は、工学設計を住宅、物流拠点、エネルギーシステム、社会インフラへと具体化する。これほど多くの他産業に直接影響を与える産業はほとんど存在しない。

2025年において、建設は世界国内総生産の14.1%を占めた。1人当たり支出は年間2,047.574ドルに達し、建築環境への継続的な資源配分を示している。これらの数値は、規模だけでなく経済的中核性も示している。建設活動は、成熟市場および新興市場の双方において、雇用、産業需要、地域開発を支えている。

安定した拡大を支える需要の柱

長期需要は、いくつかの持続的基盤によって支えられている:

・先進地域および新興地域の双方における人口増加と都市集中

・住宅および商業用不動産への継続的投資

・輸送網、公共公益設備、産業施設への持続的支出

・海外直接投資を誘致するために設計された経済回廊の開発

建築分野は2025年に最大の構造分野であり、市場総価値の46.0%を占めた。住宅開発、オフィス複合施設、公共施設、複合用途プロジェクトは、引き続き資本投資の中心となっている。

2025年には、米国が世界建設市場を主導し、総価値の25%を占めた。インフラ更新プログラム、商業不動産開発、継続的な住宅需要が、この地位を支えている。

持続可能性は遵守から競争優位へ移行

最も重要な構造変化の一つは、グリーン建設への関心の高まりである。エネルギー効率の高い建築物、低炭素材料、環境配慮型設計基準が、プロジェクト計画にますます組み込まれている。

持続可能性は規制遵守に限定されない。投資家や開発事業者は、環境性能を資産評価や長期リスク評価に組み込んでいる。公共調達基準も、エネルギー転換目標に沿ったプロジェクトを優先する傾向にある。

スマート都市計画は、先進国および新興国の双方で拡大している。これらの取り組みは、輸送の電化、デジタルインフラ、統合公共サービスを組み合わせ、都市の強靭性と効率性を高めている。建設企業は、デジタル接続された環境最適化型プロジェクトを提供するために適応している。

デジタルツールがプロジェクト実行を再構築

デジタル建設技術の統合は、産業進化を特徴づける要素となっている。プロジェクト計画基盤、建築情報モデリングシステム、リアルタイム監視ツールは、関係者間の調整を改善している。

デジタル建設は、より正確な資材管理と工程管理を可能にし、廃棄物とコスト超過を削減する。投入コスト上昇によって利益率が圧迫される中、これらの効率性は任意の改善ではなく戦略的に重要な要素となっている。

不均衡な環境における短期的摩擦

2025年7月時点の見通しと比較して、長期予測は安定しているものの、最近数か月で実行上の課題が生じている。中国の不動産分野における財務圧力は、世界最大級の不動産市場の一つにおける活動を抑制している。借入コストが緩和される中でも、複数地域で住宅需要の勢いは限定的である。

労働力不足と賃金上昇圧力は、プロジェクトスケジュールに影響を与え続けている。資材および設備コストの上昇は利益率を圧迫している。さらに、不均衡な公共インフラ支出、承認遅延、再燃した貿易政策の不確実性が、調達およびサプライチェーン計画を複雑化させている。

重要建設資材への関税の可能性は、コスト変動のさらなる要因となっている。開発事業者および請負業者は、契約構造の見直し、スケジュール調整、資本規律の強化によって対応している。

建設産業は、景気循環、金利、住宅着工件数の観点から捉えられることが多い。しかし、次の10年を形作る要因は、従来の需要要因をはるかに超えている。2025年に1兆6,515億4,900万ドルと評価された世界建設市場は、2035年まで年平均成長率5.7%で成長すると予測されている。この拡大は、短期的な景気刺激ではなく、構造的投資テーマを反映している。

各国政府は、輸送回廊、再生可能エネルギーインフラ、公共公益事業へ資本を投入している。都市化は、住宅および商業施設の需要を引き続き生み出している。同時に、環境規制とデジタル技術は、プロジェクトの設計、資金調達、実行方法を変化させている。

建設産業の経済的影響力とシステム全体における役割

建設には、物理的構造物の建設、改修、修理、解体が含まれる。建設は、工学設計を住宅、物流拠点、エネルギーシステム、社会インフラへと具体化する。これほど多くの他産業に直接影響を与える産業はほとんど存在しない。

2025年において、建設は世界国内総生産の14.1%を占めた。1人当たり支出は年間2,047.574ドルに達し、建築環境への継続的な資源配分を示している。これらの数値は、規模だけでなく経済的中核性も示している。建設活動は、成熟市場および新興市場の双方において、雇用、産業需要、地域開発を支えている。

安定した拡大を支える需要の柱

長期需要は、いくつかの持続的基盤によって支えられている:

・先進地域および新興地域の双方における人口増加と都市集中

・住宅および商業用不動産への継続的投資

・輸送網、公共公益設備、産業施設への持続的支出

・海外直接投資を誘致するために設計された経済回廊の開発

建築分野は2025年に最大の構造分野であり、市場総価値の46.0%を占めた。住宅開発、オフィス複合施設、公共施設、複合用途プロジェクトは、引き続き資本投資の中心となっている。

2025年には、米国が世界建設市場を主導し、総価値の25%を占めた。インフラ更新プログラム、商業不動産開発、継続的な住宅需要が、この地位を支えている。

持続可能性は遵守から競争優位へ移行

最も重要な構造変化の一つは、グリーン建設への関心の高まりである。エネルギー効率の高い建築物、低炭素材料、環境配慮型設計基準が、プロジェクト計画にますます組み込まれている。

持続可能性は規制遵守に限定されない。投資家や開発事業者は、環境性能を資産評価や長期リスク評価に組み込んでいる。公共調達基準も、エネルギー転換目標に沿ったプロジェクトを優先する傾向にある。

スマート都市計画は、先進国および新興国の双方で拡大している。これらの取り組みは、輸送の電化、デジタルインフラ、統合公共サービスを組み合わせ、都市の強靭性と効率性を高めている。建設企業は、デジタル接続された環境最適化型プロジェクトを提供するために適応している。

デジタルツールがプロジェクト実行を再構築

デジタル建設技術の統合は、産業進化を特徴づける要素となっている。プロジェクト計画基盤、建築情報モデリングシステム、リアルタイム監視ツールは、関係者間の調整を改善している。

デジタル建設は、より正確な資材管理と工程管理を可能にし、廃棄物とコスト超過を削減する。投入コスト上昇によって利益率が圧迫される中、これらの効率性は任意の改善ではなく戦略的に重要な要素となっている。

不均衡な環境における短期的摩擦

2025年7月時点の見通しと比較して、長期予測は安定しているものの、最近数か月で実行上の課題が生じている。中国の不動産分野における財務圧力は、世界最大級の不動産市場の一つにおける活動を抑制している。借入コストが緩和される中でも、複数地域で住宅需要の勢いは限定的である。

労働力不足と賃金上昇圧力は、プロジェクトスケジュールに影響を与え続けている。資材および設備コストの上昇は利益率を圧迫している。さらに、不均衡な公共インフラ支出、承認遅延、再燃した貿易政策の不確実性が、調達およびサプライチェーン計画を複雑化させている。

重要建設資材への関税の可能性は、コスト変動のさらなる要因となっている。開発事業者および請負業者は、契約構造の見直し、スケジュール調整、資本規律の強化によって対応している。

将来志向型インフラへの資本集中

短期的な逆風がある中でも、投資動向は長期成長テーマへの信頼を示している。再生可能発電設備や送電網近代化を含むエネルギー転換インフラは、大規模な資金を引き付けている。気候変動に強い建築システムや洪水対策プロジェクトは、脆弱地域において重要性が高まっている。

都市インフラの高度化は、成熟市場および高成長市場の双方で中心的役割を維持している。スマートモビリティシステム、複合用途開発、統合デジタル公共サービスは、従来の建設活動の範囲を拡大している。

予測される年平均成長率5.7%は、これらの持続的投資優先事項を反映している。建設は資金調達条件や投入コストに影響を受けやすいが、その戦略的重要性により、資本配分は継続される。

今後10年間で、グリーンインフラ、都市拡張、デジタルプロジェクト実行が競争環境を再定義する。持続可能性基準とデジタル実行能力を事業モデルに統合する企業は、成長の大部分を獲得する可能性が高い。

世界建設経済は、世界国内総生産の14%以上を占めており、単に構造物を建設しているだけではない。将来の経済活動の物理的およびデジタル基盤を形成している。

この産業の詳細はこちら - http://www.thebusinessresearchcompany.com/global-forecast

短期的な逆風がある中でも、投資動向は長期成長テーマへの信頼を示している。再生可能発電設備や送電網近代化を含むエネルギー転換インフラは、大規模な資金を引き付けている。気候変動に強い建築システムや洪水対策プロジェクトは、脆弱地域において重要性が高まっている。

都市インフラの高度化は、成熟市場および高成長市場の双方で中心的役割を維持している。スマートモビリティシステム、複合用途開発、統合デジタル公共サービスは、従来の建設活動の範囲を拡大している。

予測される年平均成長率5.7%は、これらの持続的投資優先事項を反映している。建設は資金調達条件や投入コストに影響を受けやすいが、その戦略的重要性により、資本配分は継続される。

今後10年間で、グリーンインフラ、都市拡張、デジタルプロジェクト実行が競争環境を再定義する。持続可能性基準とデジタル実行能力を事業モデルに統合する企業は、成長の大部分を獲得する可能性が高い。

世界建設経済は、世界国内総生産の14%以上を占めており、単に構造物を建設しているだけではない。将来の経済活動の物理的およびデジタル基盤を形成している。

この産業の詳細はこちら - http://www.thebusinessresearchcompany.com/global-forecast