KD Market Insightsは、「日本の半導体製造装置市場 将来動向および機会分析 – 2025年~2035年」と題した市場調査レポートの発行を発表いたします。本レポートの市場範囲には、現在の市場動向および将来の成長機会に関する情報が含まれており、読者が十分な情報に基づいたビジネス意思決定を行えるよう支援します。本調査レポートにおいて、KD Market Insightsの研究者は一次調査および二次調査の分析手法を活用し、市場競争の評価、競合他社のベンチマーキング、および各社の市場参入戦略(GTM戦略)の理解を行いました。

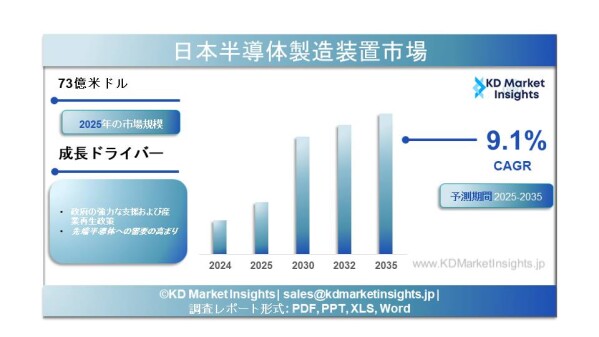

日本半導体製造装置市場に関する調査レポートによると、同市場は2025年~2035年の期間において年平均成長率(CAGR)9.1%で推移し、2035年末までに市場規模165億米ドルを創出すると予測されています。2025年の市場規模は73億米ドルと評価されました。

サンプルレポートのご請求はこちら@ https://www.kdmarketinsights.jp/sample-request/834

日本の半導体製造装置市場の規模、シェア、成長要因、セグメンテーションおよび将来展望

日本の半導体製造装置(SME)市場は、世界の半導体サプライチェーンにおいて重要な役割を果たしています。半導体装置および材料の世界有数の生産国の一つとして、日本はロジック、メモリ、パワーデバイス、先端パッケージング分野におけるチップ製造を支える戦略的に重要な地位を占めています。本市場には、ウェーハ製造、組立、検査、パッケージング工程で使用される装置が含まれます。デジタルトランスフォーメーション、人工知能(AI)、自動車の電動化、5Gインフラに牽引された世界的な半導体需要の拡大により、日本の半導体製造装置市場は持続的な成長を遂げています。

市場規模およびシェア

日本は世界有数の半導体製造装置供給国であり、世界全体の装置生産において大きなシェアを占めています。国内市場は数十億米ドル規模で評価されており、堅調な輸出と国内チップ生産拡大の取り組みに支えられ、着実に拡大しています。

装置カテゴリー別の市場シェアでは、ウェーハ製造装置が最大のセグメントを占めています。これには、リソグラフィ装置、エッチング装置、成膜装置、イオン注入装置、洗浄装置、化学機械研磨(CMP)装置などが含まれます。組立・パッケージング装置および半導体検査装置も重要なセグメントであり、特に先端パッケージング技術の進展に伴い存在感を高めています。

日本の強みは装置製造にとどまらず、精密モーター、光学部品、センサー、先端材料など、チップ製造装置に使用される重要部品の供給にもあります。日本の主要企業は、成膜、洗浄、計測、検査装置分野において強固な世界的地位を維持しています。

日本半導体製造装置市場に関する調査レポートによると、同市場は2025年~2035年の期間において年平均成長率(CAGR)9.1%で推移し、2035年末までに市場規模165億米ドルを創出すると予測されています。2025年の市場規模は73億米ドルと評価されました。

サンプルレポートのご請求はこちら@ https://www.kdmarketinsights.jp/sample-request/834

日本の半導体製造装置市場の規模、シェア、成長要因、セグメンテーションおよび将来展望

日本の半導体製造装置(SME)市場は、世界の半導体サプライチェーンにおいて重要な役割を果たしています。半導体装置および材料の世界有数の生産国の一つとして、日本はロジック、メモリ、パワーデバイス、先端パッケージング分野におけるチップ製造を支える戦略的に重要な地位を占めています。本市場には、ウェーハ製造、組立、検査、パッケージング工程で使用される装置が含まれます。デジタルトランスフォーメーション、人工知能(AI)、自動車の電動化、5Gインフラに牽引された世界的な半導体需要の拡大により、日本の半導体製造装置市場は持続的な成長を遂げています。

市場規模およびシェア

日本は世界有数の半導体製造装置供給国であり、世界全体の装置生産において大きなシェアを占めています。国内市場は数十億米ドル規模で評価されており、堅調な輸出と国内チップ生産拡大の取り組みに支えられ、着実に拡大しています。

装置カテゴリー別の市場シェアでは、ウェーハ製造装置が最大のセグメントを占めています。これには、リソグラフィ装置、エッチング装置、成膜装置、イオン注入装置、洗浄装置、化学機械研磨(CMP)装置などが含まれます。組立・パッケージング装置および半導体検査装置も重要なセグメントであり、特に先端パッケージング技術の進展に伴い存在感を高めています。

日本の強みは装置製造にとどまらず、精密モーター、光学部品、センサー、先端材料など、チップ製造装置に使用される重要部品の供給にもあります。日本の主要企業は、成膜、洗浄、計測、検査装置分野において強固な世界的地位を維持しています。

成長要因

日本の半導体製造装置市場の成長を牽引する主な要因は以下のとおりです。

世界的な半導体需要の拡大

自動車、民生電子機器、データセンター、通信、産業オートメーションなど幅広い産業における半導体需要の増加が、製造工場(ファブ)への投資を促進しています。チップメーカーが世界的に生産能力を拡大する中、先端製造装置への需要もそれに伴い増加しています。

自動車の電動化およびパワー半導体

日本の強力な自動車産業は、電気自動車(EV)、ハイブリッド車、先進運転支援システム(ADAS)の開発を加速させています。これらの技術はパワー半導体、センサー、マイクロコントローラーを必要とし、炭化ケイ素(SiC)や窒化ガリウム(GaN)などのワイドバンドギャップ半導体向け専用製造装置への投資を促しています。

チップ製造技術の進歩

微細化プロセス、3Dチップアーキテクチャ、先端パッケージング技術への移行により、半導体製造の複雑性は増しています。この複雑性は、高精度なリソグラフィ、成膜、エッチング、検査システムへの需要を高めています。特に、極端紫外線(EUV)プロセス、原子層成膜(ALD)、高度計測技術に対応可能な装置が重要となっています。

政府支援および国内生産強化施策

日本政府は国内半導体生産の強化およびサプライチェーン確保を目的とした政策を導入しています。新規製造拠点や研究開発センターへの官民投資が、国内製造装置への需要を刺激しています。国際的なチップメーカーとの戦略的提携も、国内製造能力の強化に寄与しています。

先端パッケージングおよび検査への注力拡大

ムーアの法則の減速に伴い、2.5D・3D統合、チップレット、ヘテロジニアス統合などの先端パッケージング技術が重要性を増しています。これにより、組立、接合、検査、テスト装置への需要が拡大し、日本の装置メーカーに新たな成長機会をもたらしています。

市場セグメンテーション

日本の半導体製造装置市場は、装置タイプ、用途、エンドユーザー別に分類されます。

装置タイプ別:

リソグラフィ装置

エッチング装置

成膜装置(CVD、PVD、ALD)

イオン注入装置

洗浄装置

化学機械研磨(CMP)装置

計測・検査装置

組立・パッケージング装置

半導体検査装置

用途別:

ロジックデバイス

メモリデバイス(DRAM、NAND)

パワー半導体

アナログ・ミックスドシグナルデバイス

センサーおよびマイクロコントローラー

エンドユーザー別:

IDM(垂直統合型半導体メーカー)

ファウンドリ

OSAT(外部委託組立・検査)プロバイダー

研究機関

ウェーハ製造装置が最大の収益シェアを占める一方で、進化するチップアーキテクチャの影響により、パッケージングおよび検査装置は今後大きな成長が見込まれています。

こちらから調査レポートをご覧ください。https://www.kdmarketinsights.jp/report-analysis/japan-semiconductor-manufacturing-equipment-market/834

競争環境

本市場は、精密工学および材料科学に強みを持つ世界的に評価の高い日本の装置メーカーが存在することを特徴としています。これらの企業は、技術革新、信頼性、カスタマイズ対応力を競争優位性の源泉としています。世界的なチップメーカーや研究機関との連携が、日本の高付加価値半導体装置分野における競争力を強化しています。

将来展望

日本の半導体製造装置市場の将来見通しは非常に明るいものです。継続的なデジタル化、AIの普及、5G展開、電気自動車の成長が、長期的な半導体需要を支えると見込まれます。さらに、地政学的な観点からのサプライチェーン多様化の動きも、製造能力拡大への投資を後押しし、装置サプライヤーにとって追い風となるでしょう。

量子コンピューティング、先進センサー、次世代メモリデバイスなどの新興技術は、新たな装置需要を創出すると期待されています。半導体産業の景気循環に伴う変動はあるものの、長期的な成長軌道は引き続き強固であると予測されています。

日本の半導体製造装置市場の成長を牽引する主な要因は以下のとおりです。

世界的な半導体需要の拡大

自動車、民生電子機器、データセンター、通信、産業オートメーションなど幅広い産業における半導体需要の増加が、製造工場(ファブ)への投資を促進しています。チップメーカーが世界的に生産能力を拡大する中、先端製造装置への需要もそれに伴い増加しています。

自動車の電動化およびパワー半導体

日本の強力な自動車産業は、電気自動車(EV)、ハイブリッド車、先進運転支援システム(ADAS)の開発を加速させています。これらの技術はパワー半導体、センサー、マイクロコントローラーを必要とし、炭化ケイ素(SiC)や窒化ガリウム(GaN)などのワイドバンドギャップ半導体向け専用製造装置への投資を促しています。

チップ製造技術の進歩

微細化プロセス、3Dチップアーキテクチャ、先端パッケージング技術への移行により、半導体製造の複雑性は増しています。この複雑性は、高精度なリソグラフィ、成膜、エッチング、検査システムへの需要を高めています。特に、極端紫外線(EUV)プロセス、原子層成膜(ALD)、高度計測技術に対応可能な装置が重要となっています。

政府支援および国内生産強化施策

日本政府は国内半導体生産の強化およびサプライチェーン確保を目的とした政策を導入しています。新規製造拠点や研究開発センターへの官民投資が、国内製造装置への需要を刺激しています。国際的なチップメーカーとの戦略的提携も、国内製造能力の強化に寄与しています。

先端パッケージングおよび検査への注力拡大

ムーアの法則の減速に伴い、2.5D・3D統合、チップレット、ヘテロジニアス統合などの先端パッケージング技術が重要性を増しています。これにより、組立、接合、検査、テスト装置への需要が拡大し、日本の装置メーカーに新たな成長機会をもたらしています。

市場セグメンテーション

日本の半導体製造装置市場は、装置タイプ、用途、エンドユーザー別に分類されます。

装置タイプ別:

リソグラフィ装置

エッチング装置

成膜装置(CVD、PVD、ALD)

イオン注入装置

洗浄装置

化学機械研磨(CMP)装置

計測・検査装置

組立・パッケージング装置

半導体検査装置

用途別:

ロジックデバイス

メモリデバイス(DRAM、NAND)

パワー半導体

アナログ・ミックスドシグナルデバイス

センサーおよびマイクロコントローラー

エンドユーザー別:

IDM(垂直統合型半導体メーカー)

ファウンドリ

OSAT(外部委託組立・検査)プロバイダー

研究機関

ウェーハ製造装置が最大の収益シェアを占める一方で、進化するチップアーキテクチャの影響により、パッケージングおよび検査装置は今後大きな成長が見込まれています。

こちらから調査レポートをご覧ください。https://www.kdmarketinsights.jp/report-analysis/japan-semiconductor-manufacturing-equipment-market/834

競争環境

本市場は、精密工学および材料科学に強みを持つ世界的に評価の高い日本の装置メーカーが存在することを特徴としています。これらの企業は、技術革新、信頼性、カスタマイズ対応力を競争優位性の源泉としています。世界的なチップメーカーや研究機関との連携が、日本の高付加価値半導体装置分野における競争力を強化しています。

将来展望

日本の半導体製造装置市場の将来見通しは非常に明るいものです。継続的なデジタル化、AIの普及、5G展開、電気自動車の成長が、長期的な半導体需要を支えると見込まれます。さらに、地政学的な観点からのサプライチェーン多様化の動きも、製造能力拡大への投資を後押しし、装置サプライヤーにとって追い風となるでしょう。

量子コンピューティング、先進センサー、次世代メモリデバイスなどの新興技術は、新たな装置需要を創出すると期待されています。半導体産業の景気循環に伴う変動はあるものの、長期的な成長軌道は引き続き強固であると予測されています。