2025年の108億ドルから2035年には約230億ドルへと成長し、拡大する衛星コンステレーションとソフトウェア定義型地上システムが世界の宇宙インフラを再構築しています。

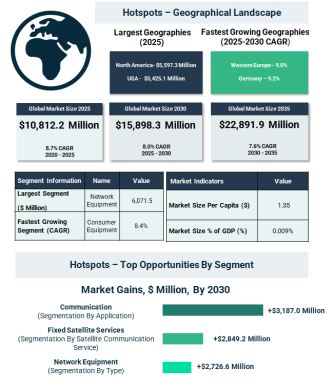

衛星配備の急速な拡大は、地上セグメントを単なる支援機能から戦略的成長エンジンへと変化させています。宇宙地上局機器市場は2025年に約108億1,220万ドルに達し、2020年以降、年平均成長率8.7%で拡大しました。今後10年間で市場はほぼ倍増し、2035年には228億9,190万ドルに到達すると予測されており、拡張性、知能化、そして世界規模で分散配置された地上インフラに対する持続的需要を反映しています。

この拡大は単にアンテナ数や施設規模の増加だけを意味するものではありません。宇宙地上局機器市場は、より高密度な低軌道コンステレーション、増大するデータスループット需要、そして衛星運用全体における自動化の進展に対応して進化しています。

衛星ネットワークの拡張が地上インフラを再定義

歴史的に、宇宙地上局機器市場の成長は、衛星打ち上げ数の増加、航空宇宙プログラムの拡大、各国の宇宙開発計画の成長に支えられてきました。商業宇宙活動の拡大は、追跡、テレメトリ、コマンドシステムの需要をさらに押し上げました。

しかし、高額な設備投資要件と周波数調整の複雑さが、より迅速な展開を制約してきました。新たな地上局の設立には、規制認可、地理的最適化、長期の構築期間が必要となります。

今後の構造的成長要因には以下が含まれます。

・低軌道衛星コンステレーションの急速な増加

・国家主権宇宙インフラへの政府投資の増加

・衛星対応型モノのインターネットエコシステムの拡大

・深宇宙探査および月探査計画への資金増加

これらの要因は、宇宙地上局機器市場を、よりモジュール化され、ソフトウェア定義型で、相互運用可能なシステムへと移行させ、高頻度の衛星通過および動的帯域割当を支える方向へと導いています。

ネットワーク機器が主導する一方、コンシューマ端末が加速

タイプ別では、2025年にネットワーク機器が市場全体の56.2%を占め、信号処理、データルーティング、オーケストレーション基盤の重要性が高まっていることを示しています。衛星コンステレーションの拡大に伴い、集中型および分散型ネットワーク知能が不可欠となっています。

一方、コンシューマ機器は2030年までより高い成長率が見込まれています。衛星ブロードバンドサービスおよび企業向け接続ソリューションの拡大により、宇宙地上局機器市場は従来の防衛および航空宇宙用途を超えて商業分野へ拡大しています。

サービス分野は接続需要の優位性を反映

宇宙地上局機器市場において、固定衛星サービスは2025年に市場全体の64.4%を占めました。既存の放送、企業通信、基幹通信ネットワークが引き続き需要を支えています。

しかし、海上通信、航空ブロードバンド、遠隔地通信の需要増加により、移動衛星サービスはより速い成長が予測されています。通信用途セグメント単独で2025年の市場価値の65.4%を占め、データ伝送が市場構造の中心であることを示しています。

衛星配備の急速な拡大は、地上セグメントを単なる支援機能から戦略的成長エンジンへと変化させています。宇宙地上局機器市場は2025年に約108億1,220万ドルに達し、2020年以降、年平均成長率8.7%で拡大しました。今後10年間で市場はほぼ倍増し、2035年には228億9,190万ドルに到達すると予測されており、拡張性、知能化、そして世界規模で分散配置された地上インフラに対する持続的需要を反映しています。

この拡大は単にアンテナ数や施設規模の増加だけを意味するものではありません。宇宙地上局機器市場は、より高密度な低軌道コンステレーション、増大するデータスループット需要、そして衛星運用全体における自動化の進展に対応して進化しています。

衛星ネットワークの拡張が地上インフラを再定義

歴史的に、宇宙地上局機器市場の成長は、衛星打ち上げ数の増加、航空宇宙プログラムの拡大、各国の宇宙開発計画の成長に支えられてきました。商業宇宙活動の拡大は、追跡、テレメトリ、コマンドシステムの需要をさらに押し上げました。

しかし、高額な設備投資要件と周波数調整の複雑さが、より迅速な展開を制約してきました。新たな地上局の設立には、規制認可、地理的最適化、長期の構築期間が必要となります。

今後の構造的成長要因には以下が含まれます。

・低軌道衛星コンステレーションの急速な増加

・国家主権宇宙インフラへの政府投資の増加

・衛星対応型モノのインターネットエコシステムの拡大

・深宇宙探査および月探査計画への資金増加

これらの要因は、宇宙地上局機器市場を、よりモジュール化され、ソフトウェア定義型で、相互運用可能なシステムへと移行させ、高頻度の衛星通過および動的帯域割当を支える方向へと導いています。

ネットワーク機器が主導する一方、コンシューマ端末が加速

タイプ別では、2025年にネットワーク機器が市場全体の56.2%を占め、信号処理、データルーティング、オーケストレーション基盤の重要性が高まっていることを示しています。衛星コンステレーションの拡大に伴い、集中型および分散型ネットワーク知能が不可欠となっています。

一方、コンシューマ機器は2030年までより高い成長率が見込まれています。衛星ブロードバンドサービスおよび企業向け接続ソリューションの拡大により、宇宙地上局機器市場は従来の防衛および航空宇宙用途を超えて商業分野へ拡大しています。

サービス分野は接続需要の優位性を反映

宇宙地上局機器市場において、固定衛星サービスは2025年に市場全体の64.4%を占めました。既存の放送、企業通信、基幹通信ネットワークが引き続き需要を支えています。

しかし、海上通信、航空ブロードバンド、遠隔地通信の需要増加により、移動衛星サービスはより速い成長が予測されています。通信用途セグメント単独で2025年の市場価値の65.4%を占め、データ伝送が市場構造の中心であることを示しています。

商業需要がエンドユーザー基盤を拡大

政府および軍事機関が依然として主要顧客である一方、宇宙地上局機器市場は商業事業者の影響を強く受けています。2025年には、コンシューマセグメントが市場全体の48.2%を占め、衛星ブロードバンド普及の拡大を反映しました。

商業および企業セグメントは、民間衛星コンステレーション、地球観測サービス、データ駆動型ビジネスモデルの拡大により、2030年まで最も速い成長が見込まれています。

地域別リーダーシップと成長動向

北米は2025年に宇宙地上局機器市場の51.8%を占め、市場を主導しました。強力な航空宇宙産業基盤と主要コンステレーション事業者の存在が地域優位性を支えています。

同時に、西ヨーロッパおよびアジア太平洋地域は2030年までより高い成長率が予測されており、インフラ投資の拡大が背景にあります。米国は2030年までに最大の市場価値増加を生み出すと予測され、引き続き戦略的に重要な市場となります。

競争環境と戦略的方向性

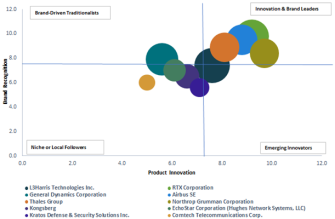

宇宙地上局機器市場は中程度に集中しており、上位10社が2024年に市場シェアの28.6%を占めました。主要企業には以下が含まれます。

・エルスリーハリステクノロジーズ

・アールティーエックス

・ジェネラルダイナミクス

・エアバス

・ノースロップグラマン

主な戦略領域には、防衛契約の獲得、地上局ネットワークの世界的拡張、電子走査式アンテナおよび自動衛星追跡が可能なソフトウェア定義ネットワークの導入が含まれます。

宇宙インフラの構造的変化

宇宙地上局機器市場は、固定型インフラから、知能化され拡張可能でソフトウェア制御型の地上ネットワークへと移行しています。人工知能統合、高度アンテナ技術、自動周波数管理は競争力の中核要素となっています。

長期的な承認プロセス、地理的制約、貿易関連コストの課題は存在するものの、長期的成長は衛星密度の増加とデータ需要拡大に支えられています。

軌道上活動が活発化し衛星コンステレーションが増加する中、宇宙地上局機器市場は宇宙経済全体を支える重要基盤として、2035年まで技術主導の成長が続くと見込まれています。

この市場の詳細はこちら:

http://www.thebusinessresearchcompany.com/report/space-ground-station-equipment-global-market-report

政府および軍事機関が依然として主要顧客である一方、宇宙地上局機器市場は商業事業者の影響を強く受けています。2025年には、コンシューマセグメントが市場全体の48.2%を占め、衛星ブロードバンド普及の拡大を反映しました。

商業および企業セグメントは、民間衛星コンステレーション、地球観測サービス、データ駆動型ビジネスモデルの拡大により、2030年まで最も速い成長が見込まれています。

地域別リーダーシップと成長動向

北米は2025年に宇宙地上局機器市場の51.8%を占め、市場を主導しました。強力な航空宇宙産業基盤と主要コンステレーション事業者の存在が地域優位性を支えています。

同時に、西ヨーロッパおよびアジア太平洋地域は2030年までより高い成長率が予測されており、インフラ投資の拡大が背景にあります。米国は2030年までに最大の市場価値増加を生み出すと予測され、引き続き戦略的に重要な市場となります。

競争環境と戦略的方向性

宇宙地上局機器市場は中程度に集中しており、上位10社が2024年に市場シェアの28.6%を占めました。主要企業には以下が含まれます。

・エルスリーハリステクノロジーズ

・アールティーエックス

・ジェネラルダイナミクス

・エアバス

・ノースロップグラマン

主な戦略領域には、防衛契約の獲得、地上局ネットワークの世界的拡張、電子走査式アンテナおよび自動衛星追跡が可能なソフトウェア定義ネットワークの導入が含まれます。

宇宙インフラの構造的変化

宇宙地上局機器市場は、固定型インフラから、知能化され拡張可能でソフトウェア制御型の地上ネットワークへと移行しています。人工知能統合、高度アンテナ技術、自動周波数管理は競争力の中核要素となっています。

長期的な承認プロセス、地理的制約、貿易関連コストの課題は存在するものの、長期的成長は衛星密度の増加とデータ需要拡大に支えられています。

軌道上活動が活発化し衛星コンステレーションが増加する中、宇宙地上局機器市場は宇宙経済全体を支える重要基盤として、2035年まで技術主導の成長が続くと見込まれています。

この市場の詳細はこちら:

http://www.thebusinessresearchcompany.com/report/space-ground-station-equipment-global-market-report