電子商取引物流、材料代替、規制監視強化が紙・プラスチック・ゴム・木材・繊維産業のコスト構造と製品設計を再形成

紙・プラスチック・ゴム・木材・繊維産業は単独で動くことはほとんどありません。製品の生産方法、輸送方法、消費方法、規制環境に応じて拡大または縮小します。現在、この産業の方向性を最も強く左右しているのは二つの要因です。電子商取引による包装需要の構造的増加と、世界の供給網における材料選択を変化させる持続可能性基準の強化です。

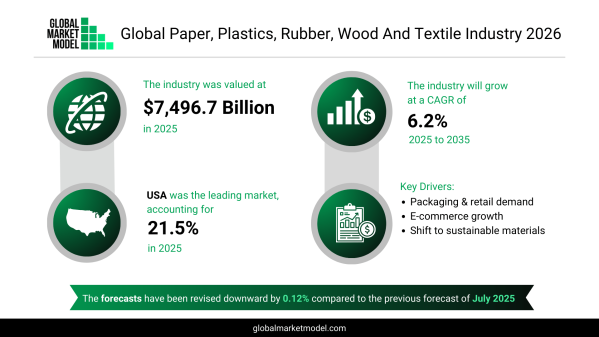

2025年において、紙・プラスチック・ゴム・木材・繊維産業は7兆4,967億ドル規模と評価されており、2035年まで年平均成長率6.2%で成長すると予測されています。この成長は、小売、建設、自動車、家具、衣料、産業用途における安定した基礎消費を反映しています。ただし、需要構成は変化しています。

消費とインフラに結びついた材料エコシステム

紙・プラスチック・ゴム・木材・繊維産業は、製造業および消費市場における基盤材料を幅広く含みます。紙製品は繊維パルプから製造され、包装および出版において重要な役割を担います。プラスチックは合成有機高分子であり、柔軟包装から産業部品まで幅広く使用されます。ゴムは自動車および産業用途において弾性と耐久性を提供します。木材は構造材および家具用途に使用されます。繊維は衣料、機能性素材、家庭用製品に使用されます。

2025年において、紙・プラスチック・ゴム・木材・繊維産業は世界国内総生産の6.4%を占めています。この規模は、日常消費と大規模産業生産の両方に深く統合されていることを示しています。都市化、所得増加、小売エコシステム拡大が、地域全体の基礎需要を支えています。

構造的数量成長を支える包装需要

紙・プラスチック・ゴム・木材・繊維産業における最も重要な成長要因の一つは包装です。電子商取引の世界的拡大により、小売販売単位当たりの包装使用量が増加しています。段ボール紙、保護用プラスチック、ストレッチフィルム、柔軟包装は継続的に使用量が増加しています。

プラスチックおよびゴム製品は、2025年に産業全体の20.7%を占め、最大の構成分野となっています。汎用性と性能特性により、包装、自動車システム、消費者電子機器、産業製品に不可欠です。

同時に、包装形式は厳しい監視を受けています。規制当局および大手小売企業は、バージンプラスチック使用削減、リサイクル性向上、再生材使用率向上を求めています。この変化は、特に消費者向け分野において、紙・プラスチック・ゴム・木材・繊維産業全体の製品設計見直しを促しています。

地理的主導性と需要集中

米国は2025年に世界市場価値の21.5%を占め、紙・プラスチック・ゴム・木材・繊維産業を主導しています。成熟した小売インフラ、高い消費水準、確立された製造基盤が、この地位を支えています。

需要は世界的に広範に存在しています。アジア太平洋地域の大規模人口、新興市場のインフラ開発、欧州および北米の安定消費が、紙・プラスチック・ゴム・木材・繊維産業の数量安定性を支えています。

紙・プラスチック・ゴム・木材・繊維産業は単独で動くことはほとんどありません。製品の生産方法、輸送方法、消費方法、規制環境に応じて拡大または縮小します。現在、この産業の方向性を最も強く左右しているのは二つの要因です。電子商取引による包装需要の構造的増加と、世界の供給網における材料選択を変化させる持続可能性基準の強化です。

2025年において、紙・プラスチック・ゴム・木材・繊維産業は7兆4,967億ドル規模と評価されており、2035年まで年平均成長率6.2%で成長すると予測されています。この成長は、小売、建設、自動車、家具、衣料、産業用途における安定した基礎消費を反映しています。ただし、需要構成は変化しています。

消費とインフラに結びついた材料エコシステム

紙・プラスチック・ゴム・木材・繊維産業は、製造業および消費市場における基盤材料を幅広く含みます。紙製品は繊維パルプから製造され、包装および出版において重要な役割を担います。プラスチックは合成有機高分子であり、柔軟包装から産業部品まで幅広く使用されます。ゴムは自動車および産業用途において弾性と耐久性を提供します。木材は構造材および家具用途に使用されます。繊維は衣料、機能性素材、家庭用製品に使用されます。

2025年において、紙・プラスチック・ゴム・木材・繊維産業は世界国内総生産の6.4%を占めています。この規模は、日常消費と大規模産業生産の両方に深く統合されていることを示しています。都市化、所得増加、小売エコシステム拡大が、地域全体の基礎需要を支えています。

構造的数量成長を支える包装需要

紙・プラスチック・ゴム・木材・繊維産業における最も重要な成長要因の一つは包装です。電子商取引の世界的拡大により、小売販売単位当たりの包装使用量が増加しています。段ボール紙、保護用プラスチック、ストレッチフィルム、柔軟包装は継続的に使用量が増加しています。

プラスチックおよびゴム製品は、2025年に産業全体の20.7%を占め、最大の構成分野となっています。汎用性と性能特性により、包装、自動車システム、消費者電子機器、産業製品に不可欠です。

同時に、包装形式は厳しい監視を受けています。規制当局および大手小売企業は、バージンプラスチック使用削減、リサイクル性向上、再生材使用率向上を求めています。この変化は、特に消費者向け分野において、紙・プラスチック・ゴム・木材・繊維産業全体の製品設計見直しを促しています。

地理的主導性と需要集中

米国は2025年に世界市場価値の21.5%を占め、紙・プラスチック・ゴム・木材・繊維産業を主導しています。成熟した小売インフラ、高い消費水準、確立された製造基盤が、この地位を支えています。

需要は世界的に広範に存在しています。アジア太平洋地域の大規模人口、新興市場のインフラ開発、欧州および北米の安定消費が、紙・プラスチック・ゴム・木材・繊維産業の数量安定性を支えています。

短期的供給摩擦と投資調整

長期的基盤は維持されているものの、短期的調整が見られます。2025年から2035年の予測は、以前の見通しと比較して0.12%わずかに下方修正されています。過去6か月間、紙・プラスチック・ゴム・木材・繊維産業は、原材料制約、慎重な資本支出、貿易不確実性の影響を受けました。

特定のプラスチックおよびゴム製品への関税はコスト変動をもたらしました。製造企業は在庫最適化や一部拡張計画の延期によって対応しています。特に世界的供給網では、調達戦略がよりリスク重視型になっています。

持続可能性による構造的再編

循環的調整を超えて、持続可能性は紙・プラスチック・ゴム・木材・繊維産業の投資優先度を再形成しています。企業は、生分解性高分子、リサイクル可能包装、責任ある木材調達、循環型繊維生産モデルに投資しています。

物流効率改善とエネルギー価格安定化により、一部コスト圧力は緩和され、環境対応投資および製品設計変更への資本投入が可能になっています。これらの投資は単なる規制対応ではありません。大手ブランドが持続可能性指標をサプライヤー契約に組み込む中で、競争上の必須条件となっています。

材料代替は加速しています。軽量包装が重材料を置き換えています。プラスチックおよび紙では再生材使用が拡大しています。繊維分野では生物由来繊維や低環境負荷染色技術の研究が進んでいます。これらの変化はすべて、産業の構造的適応を強化しています。

数量安定性と構造転換によって特徴づけられる産業

紙・プラスチック・ゴム・木材・繊維産業は、依然として必需需要に支えられています。包装、建設材料、家具、消費財、衣料は、景気循環を通じて継続的消費を維持します。

今後、成長は単純な数量増加ではなく、材料の調達方法、加工方法、設計方法によって左右されます。電子商取引は包装需要をさらに高めます。持続可能性規制は性能基準を強化します。製造企業はコスト効率と規制対応およびブランド要件のバランスを取る必要があります。

その結果、紙・プラスチック・ゴム・木材・繊維産業は、規律ある拡大と構造的適応によって特徴づけられる段階に入っています。市場規模は回復力を提供し、技術革新の方向性は産業変革をもたらします。

この業界の詳細はこちらをご覧ください - http://www.thebusinessresearchcompany.com/global-forecast

長期的基盤は維持されているものの、短期的調整が見られます。2025年から2035年の予測は、以前の見通しと比較して0.12%わずかに下方修正されています。過去6か月間、紙・プラスチック・ゴム・木材・繊維産業は、原材料制約、慎重な資本支出、貿易不確実性の影響を受けました。

特定のプラスチックおよびゴム製品への関税はコスト変動をもたらしました。製造企業は在庫最適化や一部拡張計画の延期によって対応しています。特に世界的供給網では、調達戦略がよりリスク重視型になっています。

持続可能性による構造的再編

循環的調整を超えて、持続可能性は紙・プラスチック・ゴム・木材・繊維産業の投資優先度を再形成しています。企業は、生分解性高分子、リサイクル可能包装、責任ある木材調達、循環型繊維生産モデルに投資しています。

物流効率改善とエネルギー価格安定化により、一部コスト圧力は緩和され、環境対応投資および製品設計変更への資本投入が可能になっています。これらの投資は単なる規制対応ではありません。大手ブランドが持続可能性指標をサプライヤー契約に組み込む中で、競争上の必須条件となっています。

材料代替は加速しています。軽量包装が重材料を置き換えています。プラスチックおよび紙では再生材使用が拡大しています。繊維分野では生物由来繊維や低環境負荷染色技術の研究が進んでいます。これらの変化はすべて、産業の構造的適応を強化しています。

数量安定性と構造転換によって特徴づけられる産業

紙・プラスチック・ゴム・木材・繊維産業は、依然として必需需要に支えられています。包装、建設材料、家具、消費財、衣料は、景気循環を通じて継続的消費を維持します。

今後、成長は単純な数量増加ではなく、材料の調達方法、加工方法、設計方法によって左右されます。電子商取引は包装需要をさらに高めます。持続可能性規制は性能基準を強化します。製造企業はコスト効率と規制対応およびブランド要件のバランスを取る必要があります。

その結果、紙・プラスチック・ゴム・木材・繊維産業は、規律ある拡大と構造的適応によって特徴づけられる段階に入っています。市場規模は回復力を提供し、技術革新の方向性は産業変革をもたらします。

この業界の詳細はこちらをご覧ください - http://www.thebusinessresearchcompany.com/global-forecast