自動化、クラウドネイティブ開発、AI支援型エンジニアリングがソフトウェアの構築、テスト、セキュリティ確保の方法を再形成しています。

ソフトウェア開発ライフサイクルにおける生成AIの世界市場は、初期の試験的導入段階から体系的な企業導入段階へと移行しました。2025年には市場規模は約5億5,210万ドルに達し、2020年以降年平均成長率28.6%で拡大しています。AI支援型コーディングツールの選択的利用から始まったものが、現在では設計、開発、テスト、導入のワークフロー全体へと統合が進んでいます。

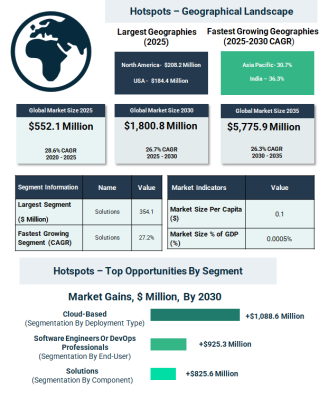

市場は2025年の5億5,210万ドルから2030年には18億80万ドルへ、年平均成長率26.7%で拡大すると予測されています。2030年から2035年の間も年平均成長率26.3%で成長が継続し、57億7,590万ドルに達する見込みです。この持続的な拡大は、ソフトウェアの設計、セキュリティ確保、提供方法における構造的変化を反映しています。

過去の成長を支えた構造的要因

過去5年間の急速な市場成長は、複数の要因の重なりによって支えられました。

ソフトウェア開発における自動化需要の高まりが中心的な役割を果たしました。組織はコードの複雑性が増大する中で、リリースサイクルの加速を求められていました。AI支援型コーディングツールは生産性の向上と開発チーム全体における一貫性の改善をもたらしました。

クラウドコンピューティングサービスの急速な拡大も導入を後押ししました。開発環境がクラウドベースのプラットフォームへ移行するにつれて、AIの統合はより円滑かつ拡張可能となりました。

同時に、ソフトウェアセキュリティおよび規制遵守への関心の高まりが、テストおよびコード検証プロセスにおける自動化を促進しました。AIベースのツールは脆弱性の迅速な検出と内部コーディング基準への準拠を改善しました。

しかし、この期間の成長には課題も存在しました。データプライバシーおよび知的財産リスクに対する懸念は、高度に規制された分野での導入を制限しました。また、組織内の人材不足やAI専門知識の不足も一部市場での導入速度を抑制しました。

今後の成長を支える要因

今後は複数の構造的要因が成長を持続させると見込まれています。

サービス型ソフトウェアおよびクラウドネイティブアプリケーションの拡大により、開発の複雑性は増大しています。企業は分散アーキテクチャ、マイクロサービス環境、継続的統合パイプラインを管理しています。生成AIツールはこれらのワークフローの効率化を支援します。

コスト最適化は依然として重要な優先事項です。AI主導の自動化は反復的なコーディング作業を削減し、デバッグを加速し、リリースサイクルを短縮します。これらの効率化はプロジェクトコストの管理に直接寄与します。

より高品質なコードおよび迅速な導入サイクルへの需要は各産業で高まっています。組織は信頼性を損なうことなくデジタル機能を提供することを求められています。生成AIツールはテスト、文書化、リファクタリング作業を支援します。

製造業、医療、金融サービスなどの分野におけるデジタルトランスフォーメーションの取り組みも導入を強化しています。

強力な成長見通しがある一方で、いくつかの要因が拡大を抑制する可能性もあります。AI生成コードの所有権に関する規制および法的な不確実性は多くの地域で未解決のままです。バイアス、精度、信頼性に関する懸念も継続的な技術改善を必要としています。貿易摩擦や関税関連の混乱はAI導入に関連するインフラおよびハードウェアコストに影響を及ぼす可能性があります。

新たな市場動向

ソフトウェア開発ライフサイクルへの生成AI統合は、より広範な技術動向と交差しています。

モノのインターネットエコシステム、スマートインフラ、接続デバイスの成長は、拡張可能で安全な開発フレームワークへの需要を高めています。デジタル化の取り組みとクラウドコンピューティングおよびビッグデータ分析の組み合わせは、AI主導型コーディングツールの用途を拡大しています。

人工知能は自律型インテリジェンスシステムやインダストリー4.0環境とも融合しています。拡張現実、仮想現実、複合現実といった没入型技術は、高品質なソフトウェアの迅速な反復を求めています。

開発ワークフローでは、自然言語主導型および対話型インターフェースの採用が拡大しています。開発者は従来のコマンドライン手法ではなく、文脈に応じた指示を通じてAIツールと対話するようになっています。

生成AIの開発・セキュリティ・運用パイプラインへの統合も重要な進展です。セキュリティ検証およびコンプライアンスチェックは開発サイクルの初期段階に組み込まれ、耐障害性とガバナンスが向上しています。

ソフトウェア開発ライフサイクルにおける生成AIの世界市場は、初期の試験的導入段階から体系的な企業導入段階へと移行しました。2025年には市場規模は約5億5,210万ドルに達し、2020年以降年平均成長率28.6%で拡大しています。AI支援型コーディングツールの選択的利用から始まったものが、現在では設計、開発、テスト、導入のワークフロー全体へと統合が進んでいます。

市場は2025年の5億5,210万ドルから2030年には18億80万ドルへ、年平均成長率26.7%で拡大すると予測されています。2030年から2035年の間も年平均成長率26.3%で成長が継続し、57億7,590万ドルに達する見込みです。この持続的な拡大は、ソフトウェアの設計、セキュリティ確保、提供方法における構造的変化を反映しています。

過去の成長を支えた構造的要因

過去5年間の急速な市場成長は、複数の要因の重なりによって支えられました。

ソフトウェア開発における自動化需要の高まりが中心的な役割を果たしました。組織はコードの複雑性が増大する中で、リリースサイクルの加速を求められていました。AI支援型コーディングツールは生産性の向上と開発チーム全体における一貫性の改善をもたらしました。

クラウドコンピューティングサービスの急速な拡大も導入を後押ししました。開発環境がクラウドベースのプラットフォームへ移行するにつれて、AIの統合はより円滑かつ拡張可能となりました。

同時に、ソフトウェアセキュリティおよび規制遵守への関心の高まりが、テストおよびコード検証プロセスにおける自動化を促進しました。AIベースのツールは脆弱性の迅速な検出と内部コーディング基準への準拠を改善しました。

しかし、この期間の成長には課題も存在しました。データプライバシーおよび知的財産リスクに対する懸念は、高度に規制された分野での導入を制限しました。また、組織内の人材不足やAI専門知識の不足も一部市場での導入速度を抑制しました。

今後の成長を支える要因

今後は複数の構造的要因が成長を持続させると見込まれています。

サービス型ソフトウェアおよびクラウドネイティブアプリケーションの拡大により、開発の複雑性は増大しています。企業は分散アーキテクチャ、マイクロサービス環境、継続的統合パイプラインを管理しています。生成AIツールはこれらのワークフローの効率化を支援します。

コスト最適化は依然として重要な優先事項です。AI主導の自動化は反復的なコーディング作業を削減し、デバッグを加速し、リリースサイクルを短縮します。これらの効率化はプロジェクトコストの管理に直接寄与します。

より高品質なコードおよび迅速な導入サイクルへの需要は各産業で高まっています。組織は信頼性を損なうことなくデジタル機能を提供することを求められています。生成AIツールはテスト、文書化、リファクタリング作業を支援します。

製造業、医療、金融サービスなどの分野におけるデジタルトランスフォーメーションの取り組みも導入を強化しています。

強力な成長見通しがある一方で、いくつかの要因が拡大を抑制する可能性もあります。AI生成コードの所有権に関する規制および法的な不確実性は多くの地域で未解決のままです。バイアス、精度、信頼性に関する懸念も継続的な技術改善を必要としています。貿易摩擦や関税関連の混乱はAI導入に関連するインフラおよびハードウェアコストに影響を及ぼす可能性があります。

新たな市場動向

ソフトウェア開発ライフサイクルへの生成AI統合は、より広範な技術動向と交差しています。

モノのインターネットエコシステム、スマートインフラ、接続デバイスの成長は、拡張可能で安全な開発フレームワークへの需要を高めています。デジタル化の取り組みとクラウドコンピューティングおよびビッグデータ分析の組み合わせは、AI主導型コーディングツールの用途を拡大しています。

人工知能は自律型インテリジェンスシステムやインダストリー4.0環境とも融合しています。拡張現実、仮想現実、複合現実といった没入型技術は、高品質なソフトウェアの迅速な反復を求めています。

開発ワークフローでは、自然言語主導型および対話型インターフェースの採用が拡大しています。開発者は従来のコマンドライン手法ではなく、文脈に応じた指示を通じてAIツールと対話するようになっています。

生成AIの開発・セキュリティ・運用パイプラインへの統合も重要な進展です。セキュリティ検証およびコンプライアンスチェックは開発サイクルの初期段階に組み込まれ、耐障害性とガバナンスが向上しています。

セグメント構造と市場動向

構成要素別では、市場はソリューションとサービスに分類されます。2025年にはソリューション分野が最大のシェアを占め、市場全体の64.1%、すなわち3億5,410万ドルに達しました。この分野は2025年から2030年の間に年平均成長率27.2%で最も速く成長すると予測されています。

導入形態別では、クラウド型ソリューションが2025年に市場全体の74.0%、すなわち4億870万ドルを占めました。クラウド分野は2030年まで年平均成長率29.7%で成長すると見込まれており、分散型開発環境における拡張性および統合の柔軟性がその要因です。

用途別では、コード生成が2025年に最大の分野となり、市場全体の35.7%、すなわち1億9,730万ドルを占めました。コード生成は2030年まで年平均成長率32.4%で最も速く成長する用途分野となる見込みです。

最終利用者別では、ソフトウェアエンジニアおよび開発・運用専門職が2025年に市場の71.7%、すなわち3億9,590万ドルを占めました。この分野も2025年から2030年の間に年平均成長率27.3%で最も速く成長すると予測されています。

地域動向

北米は2025年に市場全体の37.7%、すなわち2億820万ドルを占め、市場を主導しました。アジア太平洋および西ヨーロッパがこれに続きます。

今後、アジア太平洋および中東はそれぞれ年平均成長率30.7%および28.7%で最も速い成長を記録すると見込まれています。西ヨーロッパおよびアフリカもそれぞれ年平均成長率27.8%および26.8%で堅調な拡大が予測されています。

米国は2030年までに3億2,880万ドルの市場価値増加を達成すると予測されています。

競争環境

市場は比較的分散しており、上位10社は2024年に市場シェアの21.47%を占めました。マイクロソフト・コーポレーションが3.04%で最大のシェアを占め、続いてアルファベット・インク、アマゾン・ドットコム・インク、IBM、アトラシアン、GitLab、ServiceNow、CloudBees、Anthropic、Harnessが続きます。

競争戦略は、革新、プラットフォーム拡張、生成AIの企業エコシステムへの統合に重点を置いています。

展望

ソフトウェア開発ライフサイクルにおける生成AI市場は、試験的導入段階から企業全体への統合段階へと移行しています。組織が自動化、コード品質、運用効率を重視する中で、生成AIは開発パイプライン全体に組み込まれつつあります。

規制の明確化および技術的信頼性は継続的な課題として残るものの、構造的な需要要因は2035年までの持続的な高成長を示唆しています。AI支援型ワークフローへの進化は、各産業における生産性基準を再定義すると見込まれています。

この市場の詳細はこちらをご覧ください:http://www.thebusinessresearchcompany.com/report/generative-ai-in-software-development-lifecycle-global-market-report

構成要素別では、市場はソリューションとサービスに分類されます。2025年にはソリューション分野が最大のシェアを占め、市場全体の64.1%、すなわち3億5,410万ドルに達しました。この分野は2025年から2030年の間に年平均成長率27.2%で最も速く成長すると予測されています。

導入形態別では、クラウド型ソリューションが2025年に市場全体の74.0%、すなわち4億870万ドルを占めました。クラウド分野は2030年まで年平均成長率29.7%で成長すると見込まれており、分散型開発環境における拡張性および統合の柔軟性がその要因です。

用途別では、コード生成が2025年に最大の分野となり、市場全体の35.7%、すなわち1億9,730万ドルを占めました。コード生成は2030年まで年平均成長率32.4%で最も速く成長する用途分野となる見込みです。

最終利用者別では、ソフトウェアエンジニアおよび開発・運用専門職が2025年に市場の71.7%、すなわち3億9,590万ドルを占めました。この分野も2025年から2030年の間に年平均成長率27.3%で最も速く成長すると予測されています。

地域動向

北米は2025年に市場全体の37.7%、すなわち2億820万ドルを占め、市場を主導しました。アジア太平洋および西ヨーロッパがこれに続きます。

今後、アジア太平洋および中東はそれぞれ年平均成長率30.7%および28.7%で最も速い成長を記録すると見込まれています。西ヨーロッパおよびアフリカもそれぞれ年平均成長率27.8%および26.8%で堅調な拡大が予測されています。

米国は2030年までに3億2,880万ドルの市場価値増加を達成すると予測されています。

競争環境

市場は比較的分散しており、上位10社は2024年に市場シェアの21.47%を占めました。マイクロソフト・コーポレーションが3.04%で最大のシェアを占め、続いてアルファベット・インク、アマゾン・ドットコム・インク、IBM、アトラシアン、GitLab、ServiceNow、CloudBees、Anthropic、Harnessが続きます。

競争戦略は、革新、プラットフォーム拡張、生成AIの企業エコシステムへの統合に重点を置いています。

展望

ソフトウェア開発ライフサイクルにおける生成AI市場は、試験的導入段階から企業全体への統合段階へと移行しています。組織が自動化、コード品質、運用効率を重視する中で、生成AIは開発パイプライン全体に組み込まれつつあります。

規制の明確化および技術的信頼性は継続的な課題として残るものの、構造的な需要要因は2035年までの持続的な高成長を示唆しています。AI支援型ワークフローへの進化は、各産業における生産性基準を再定義すると見込まれています。

この市場の詳細はこちらをご覧ください:http://www.thebusinessresearchcompany.com/report/generative-ai-in-software-development-lifecycle-global-market-report