MOCVD装置とは、有機金属原料と反応ガスを精密制御し、基板上に化合物半導体のエピタキシャル層を成長させる成膜・結晶成長装置である。LEDやレーザー、マイクロLED、GaN/SiC系パワーデバイス、RFデバイスなどに不可欠な「結晶品質の起点」を担い、反応炉(リアクタ)、ガス供給・流量制御、温度制御、排気・安全系、プロセスレシピ管理、均一性・再現性を左右する搬送・回転機構などで構成される。装置価値は単なる成膜能力ではなく、膜厚・組成・欠陥密度・界面品質を量産条件で安定させる統合技術にある。

量産の勝敗を分ける“結晶品質KPI”の高度化

成長要因の本質は、化合物半導体が担うアプリケーションの裾野拡大と、量産で要求される結晶品質KPIの上方シフトにある。デバイスは高出力・高周波・高耐圧へ進み、材料・構造の複雑化に伴い、層構造の均一性、界面制御、欠陥低減、再現性の要求が厳格化する。これにより、プロセス窓を広げ、レシピ移管を速め、工場間・ライン間の変動を抑え込む装置能力が競争力の源泉となる。さらに、量産は安全・環境要件の下で運転されるため、ガスハンドリング、排気・除害、稼働率を損なわない保守性といった運用品質が、製造KPIと直結するテーマとして前面化する。

規模拡大が示す“設備投資テーマ”としての存在感

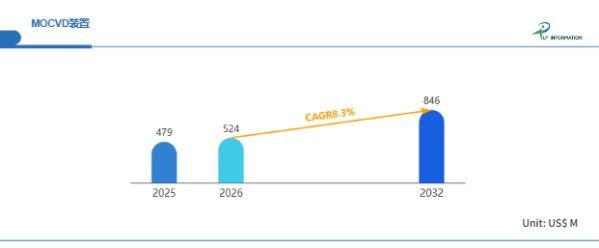

LP Information調査チームの最新レポートである「世界MOCVD装置市場の成長予測2026~2032」(https://www.lpinformation.jp/reports/675937/mocvd-equipment)によると、2026~2032年の予測期間におけるCAGRは8.3%であり、2032年までに市場規模は8.46億米ドルに達すると予測されている。成膜装置市場の中でも、用途が化合物半導体に紐づくため、需要の波はデバイス世代交代や量産立上げの局面で強く現れやすい。一方で、装置の再現性・歩留まり寄与が購買判断の中心となるため、単純な台数増ではなく「量産品質を作り込む設備」としての選別が進む市場でもある。結果として、予測期間を通じて“選ばれる装置”への資本集中が起きやすい構造を内包する。

図. MOCVD装置世界総市場規模

量産の勝敗を分ける“結晶品質KPI”の高度化

成長要因の本質は、化合物半導体が担うアプリケーションの裾野拡大と、量産で要求される結晶品質KPIの上方シフトにある。デバイスは高出力・高周波・高耐圧へ進み、材料・構造の複雑化に伴い、層構造の均一性、界面制御、欠陥低減、再現性の要求が厳格化する。これにより、プロセス窓を広げ、レシピ移管を速め、工場間・ライン間の変動を抑え込む装置能力が競争力の源泉となる。さらに、量産は安全・環境要件の下で運転されるため、ガスハンドリング、排気・除害、稼働率を損なわない保守性といった運用品質が、製造KPIと直結するテーマとして前面化する。

規模拡大が示す“設備投資テーマ”としての存在感

LP Information調査チームの最新レポートである「世界MOCVD装置市場の成長予測2026~2032」(https://www.lpinformation.jp/reports/675937/mocvd-equipment)によると、2026~2032年の予測期間におけるCAGRは8.3%であり、2032年までに市場規模は8.46億米ドルに達すると予測されている。成膜装置市場の中でも、用途が化合物半導体に紐づくため、需要の波はデバイス世代交代や量産立上げの局面で強く現れやすい。一方で、装置の再現性・歩留まり寄与が購買判断の中心となるため、単純な台数増ではなく「量産品質を作り込む設備」としての選別が進む市場でもある。結果として、予測期間を通じて“選ばれる装置”への資本集中が起きやすい構造を内包する。

図. MOCVD装置世界総市場規模

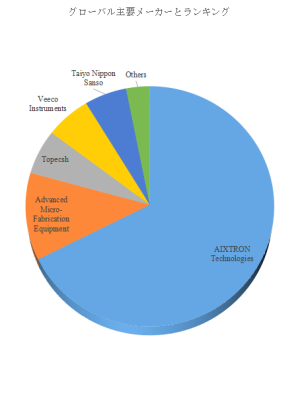

図. 世界のMOCVD装置市場におけるトップ5企業のランキングと市場シェア(2025年の調査データに基づく;最新のデータは、当社の最新調査データに基づいている)

寡占構造が示す“技術と顧客資産”の参入障壁

LP Informationのトップ企業研究センターによれば、主要製造業者はAIXTRON Technologies、Advanced Micro-Fabrication Equipment、Topecshなどで構成される。2025年において、世界のトップ3企業は売上ベースで約85.0%の市場シェアを持つ。寡占は偶然ではなく、エピ成長の再現性を量産で成立させる装置設計力、プロセス資産の蓄積、顧客ラインへの深い入り込み、立上げから量産維持までのフィールド支援体制が複合した参入障壁の帰結である。加えて、顧客側の評価軸が「初期性能」より「長期安定・移管容易性・保守性」に移るほど、既存プレイヤーが持つ運用データと改善ループが優位に作用し、競争は装置単体から“継続改善の仕組み”へと移行する。

“プロセスの箱”から“製造OS”へ進化する

今後のMOCVD装置は、均一成長を実現する機械・熱・流体設計の進化に加え、プロセス制御のソフトウェア化が価値の中心へ移る方向である。レシピの可搬性を高めるためのモデルベース制御、装置状態の可視化と予兆保全、立上げ期間を短縮するデジタル検証、ロット間変動を抑える自動補正などが“標準装備”として組み込まれていく。さらに、工場側の自動化が進むほど、装置は単体最適ではなく、前後工程・材料供給・品質管理と連動する統合ノードになる。すなわち、MOCVDは化合物半導体量産の「成膜機」から、製造知を埋め込んだ“製造OS”へと再定義される局面に入る。

最新動向

2025年10月30日—ドイツ:AIXTRONがQ3/2025の投資家向けプレゼンテーションを公表し、同社の事業状況と見通しに関する説明資料を開示した。

2025年4月30日—ドイツ:AIXTRONが四半期の事業状況を開示し、厳しい市場環境下でも通期ガイダンスを維持する旨を示した。

2025年4月29日—中国:券商レポートが中微公司(Advanced Micro-Fabrication Equipment)の年報情報に基づき、化合物半導体関連装置(MOCVDを含む)に言及した。

【 MOCVD装置 報告書の章の要約:全14章】

第1章では、MOCVD装置レポートの範囲を紹介するために、製品の定義、統計年、調査目的と方法、調査プロセスとデータソース、経済指標、政策要因の影響を含まれています

第2章では、MOCVD装置の世界市場規模を詳細に調査し、製品の分類と用途の規模、販売量、収益、価格、市場シェア、その他の主要指標を含まれています

第3章では、MOCVD装置の世界市場における主要な競争動向に焦点を当て、主要企業の売上高、収益、市場シェア、価格戦略、製品タイプと地域分布、産業の集中度、新規参入、M&A、生産能力拡大などを紹介します

第4章では、MOCVD装置の世界市場規模を、主要地域における数量、収益、成長率の観点から分析します

第5章では、アメリカ地域におけるMOCVD装置業界規模と各用途分野について、販売量と収益に関する詳細情報を探します

第6章では、アジア太平洋地域におけるMOCVD装置市場規模と各種用途を、販売量と収益を中心に分析します

第7章では、ヨーロッパ地域におけるMOCVD装置の産業規模と特定の用途について、販売量と収益について詳しく分析します

第8章では、中東・アフリカ地域におけるMOCVD装置産業の規模と様々な用途、販売量と収益について詳しく考察します

第9章では、MOCVD装置の業界動向、ドライバー、課題、リスクを分析します

第10章では、MOCVD装置に使用される原材料、サプライヤー、生産コスト、製造プロセス、関連サプライチェーンを調査します

第11章では、MOCVD装置産業の販売チャネル、流通業者、川下顧客を研究します

第12章では、MOCVD装置の世界市場規模を地域と製品タイプ別の売上高、収益、その他の関連指標で予測します

第13章では、MOCVD装置市場の主要メーカーについて、基本情報、製品仕様と用途、販売量、収益、価格設定、粗利益率、主力事業、最近の動向などの詳細情報を紹介します

第14章では、調査結果と結論

【レポートの詳細を確認する、または無料サンプルを申し込む】

https://www.lpinformation.jp/reports/675937/mocvd-equipment

会社概要

LP Informationは、業界情報と市場戦略サポートを提供する世界有数のプロバイダーです。包括的な市場動向分析レポートや最新のグローバル業界トレンドの概要を提供し、戦略立案や公式情報報告に役立つ効果的なサポートを行っています。

お問い合わせ先

日本語サイト:https://www.lpinformation.jp/

英語サイト:https://www.lpinformationdata.com/

電子メールアドレス:info@lpinformationdata.com

寡占構造が示す“技術と顧客資産”の参入障壁

LP Informationのトップ企業研究センターによれば、主要製造業者はAIXTRON Technologies、Advanced Micro-Fabrication Equipment、Topecshなどで構成される。2025年において、世界のトップ3企業は売上ベースで約85.0%の市場シェアを持つ。寡占は偶然ではなく、エピ成長の再現性を量産で成立させる装置設計力、プロセス資産の蓄積、顧客ラインへの深い入り込み、立上げから量産維持までのフィールド支援体制が複合した参入障壁の帰結である。加えて、顧客側の評価軸が「初期性能」より「長期安定・移管容易性・保守性」に移るほど、既存プレイヤーが持つ運用データと改善ループが優位に作用し、競争は装置単体から“継続改善の仕組み”へと移行する。

“プロセスの箱”から“製造OS”へ進化する

今後のMOCVD装置は、均一成長を実現する機械・熱・流体設計の進化に加え、プロセス制御のソフトウェア化が価値の中心へ移る方向である。レシピの可搬性を高めるためのモデルベース制御、装置状態の可視化と予兆保全、立上げ期間を短縮するデジタル検証、ロット間変動を抑える自動補正などが“標準装備”として組み込まれていく。さらに、工場側の自動化が進むほど、装置は単体最適ではなく、前後工程・材料供給・品質管理と連動する統合ノードになる。すなわち、MOCVDは化合物半導体量産の「成膜機」から、製造知を埋め込んだ“製造OS”へと再定義される局面に入る。

最新動向

2025年10月30日—ドイツ:AIXTRONがQ3/2025の投資家向けプレゼンテーションを公表し、同社の事業状況と見通しに関する説明資料を開示した。

2025年4月30日—ドイツ:AIXTRONが四半期の事業状況を開示し、厳しい市場環境下でも通期ガイダンスを維持する旨を示した。

2025年4月29日—中国:券商レポートが中微公司(Advanced Micro-Fabrication Equipment)の年報情報に基づき、化合物半導体関連装置(MOCVDを含む)に言及した。

【 MOCVD装置 報告書の章の要約:全14章】

第1章では、MOCVD装置レポートの範囲を紹介するために、製品の定義、統計年、調査目的と方法、調査プロセスとデータソース、経済指標、政策要因の影響を含まれています

第2章では、MOCVD装置の世界市場規模を詳細に調査し、製品の分類と用途の規模、販売量、収益、価格、市場シェア、その他の主要指標を含まれています

第3章では、MOCVD装置の世界市場における主要な競争動向に焦点を当て、主要企業の売上高、収益、市場シェア、価格戦略、製品タイプと地域分布、産業の集中度、新規参入、M&A、生産能力拡大などを紹介します

第4章では、MOCVD装置の世界市場規模を、主要地域における数量、収益、成長率の観点から分析します

第5章では、アメリカ地域におけるMOCVD装置業界規模と各用途分野について、販売量と収益に関する詳細情報を探します

第6章では、アジア太平洋地域におけるMOCVD装置市場規模と各種用途を、販売量と収益を中心に分析します

第7章では、ヨーロッパ地域におけるMOCVD装置の産業規模と特定の用途について、販売量と収益について詳しく分析します

第8章では、中東・アフリカ地域におけるMOCVD装置産業の規模と様々な用途、販売量と収益について詳しく考察します

第9章では、MOCVD装置の業界動向、ドライバー、課題、リスクを分析します

第10章では、MOCVD装置に使用される原材料、サプライヤー、生産コスト、製造プロセス、関連サプライチェーンを調査します

第11章では、MOCVD装置産業の販売チャネル、流通業者、川下顧客を研究します

第12章では、MOCVD装置の世界市場規模を地域と製品タイプ別の売上高、収益、その他の関連指標で予測します

第13章では、MOCVD装置市場の主要メーカーについて、基本情報、製品仕様と用途、販売量、収益、価格設定、粗利益率、主力事業、最近の動向などの詳細情報を紹介します

第14章では、調査結果と結論

【レポートの詳細を確認する、または無料サンプルを申し込む】

https://www.lpinformation.jp/reports/675937/mocvd-equipment

会社概要

LP Informationは、業界情報と市場戦略サポートを提供する世界有数のプロバイダーです。包括的な市場動向分析レポートや最新のグローバル業界トレンドの概要を提供し、戦略立案や公式情報報告に役立つ効果的なサポートを行っています。

お問い合わせ先

日本語サイト:https://www.lpinformation.jp/

英語サイト:https://www.lpinformationdata.com/

電子メールアドレス:info@lpinformationdata.com