市場は急速に拡大しており、統合の複雑化の進展に伴い、収益は2025年の180億91万ドルから2030年には351億3410万ドルへと成長

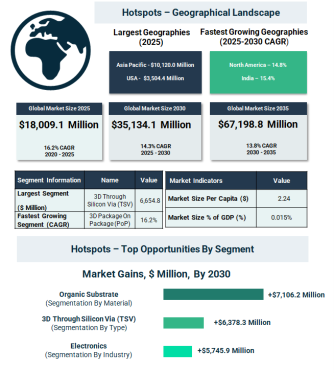

より高速な処理能力、低消費電力、小型化されたデバイス構造の実現に対する圧力の高まりは、半導体の革新をチップ単体のレベルを超え、パッケージングの領域へと押し広げている。この環境において、先進パッケージングは性能を実現するための重要な要素となっており、特に産業界でのAI主導のワークロードの導入拡大、5Gインフラの拡張、データ集約型アプリケーションの展開が進む中でその重要性が増している。これらの変化を反映し、3D半導体パッケージング市場は2025年に180億91万ドルに達し、2030年には351億3410万ドルへと成長すると予測されている。さらに、高密度かつ高効率な統合に対する需要の強まりにより、2035年には671億9880万ドルに達する見込みである。

進化するデバイスエコシステムと製造現実が初期成長をどのように形成したか

3D半導体パッケージング市場の初期段階は、主にコンシューマーエレクトロニクスの急速な拡大と、接続デバイスの普及拡大の影響を受けていた。IoTエコシステムの拡大に伴い、コンパクトで効率的な半導体構成への需要が大幅に増加した。また、データセンターも重要な役割を果たし、より高い処理密度と性能を求める需要を生み出した。

同時に、自動車向け電子機器は信頼性と統合に関する新たな要件をもたらし、採用をさらに後押しした。しかし、ダイの積層および生産効率の維持における複雑さは課題となり、高い製造コストや歩留まりの制約が一部の用途での普及を抑制した。

次の需要段階を牽引する要因と依然として存在する課題

3D半導体パッケージング市場の今後の成長は、次世代の計算および通信ニーズをどれだけ効果的に支えられるかに大きく依存している。需要は複数の要因の重なりによって強化されている:

• チップサイズの縮小と機能強化を同時に実現する必要性の増大

• 政策支援による半導体製造への強力な資本投資

• 産業全体における高性能コンピューティングの採用拡大

• 高度な処理能力を必要とする5Gインフラの継続的な展開

一方で、技術的および運用上の課題も依然として存在する。高密度構造内での熱管理や、複雑な設計における品質の一貫性確保は重要な課題である。さらに、地政学的および貿易関連の要因がサプライチェーンの安定性やコスト構造に影響を与える可能性がある。

技術の方向性は高度な統合とインテリジェント設計へ移行

3D半導体パッケージング市場における革新は、設計および製造の両面でより効率的な統合を可能にする方向へ進んでいる。AIを活用した設計ツールはチップレイアウトの最適化を支援し、高度な電子設計自動化は開発速度と精度を向上させている。

チップレットベースのアーキテクチャおよび異種統合への移行により、単一パッケージ内で異なる機能を組み合わせることが可能となっている。同時に、インダストリー4.0の実践は製造環境を高度化し、精度、拡張性、プロセス管理の向上を実現している。これらの進展は、よりコンパクトで高性能な半導体システムへの移行を支えている。

より高速な処理能力、低消費電力、小型化されたデバイス構造の実現に対する圧力の高まりは、半導体の革新をチップ単体のレベルを超え、パッケージングの領域へと押し広げている。この環境において、先進パッケージングは性能を実現するための重要な要素となっており、特に産業界でのAI主導のワークロードの導入拡大、5Gインフラの拡張、データ集約型アプリケーションの展開が進む中でその重要性が増している。これらの変化を反映し、3D半導体パッケージング市場は2025年に180億91万ドルに達し、2030年には351億3410万ドルへと成長すると予測されている。さらに、高密度かつ高効率な統合に対する需要の強まりにより、2035年には671億9880万ドルに達する見込みである。

進化するデバイスエコシステムと製造現実が初期成長をどのように形成したか

3D半導体パッケージング市場の初期段階は、主にコンシューマーエレクトロニクスの急速な拡大と、接続デバイスの普及拡大の影響を受けていた。IoTエコシステムの拡大に伴い、コンパクトで効率的な半導体構成への需要が大幅に増加した。また、データセンターも重要な役割を果たし、より高い処理密度と性能を求める需要を生み出した。

同時に、自動車向け電子機器は信頼性と統合に関する新たな要件をもたらし、採用をさらに後押しした。しかし、ダイの積層および生産効率の維持における複雑さは課題となり、高い製造コストや歩留まりの制約が一部の用途での普及を抑制した。

次の需要段階を牽引する要因と依然として存在する課題

3D半導体パッケージング市場の今後の成長は、次世代の計算および通信ニーズをどれだけ効果的に支えられるかに大きく依存している。需要は複数の要因の重なりによって強化されている:

• チップサイズの縮小と機能強化を同時に実現する必要性の増大

• 政策支援による半導体製造への強力な資本投資

• 産業全体における高性能コンピューティングの採用拡大

• 高度な処理能力を必要とする5Gインフラの継続的な展開

一方で、技術的および運用上の課題も依然として存在する。高密度構造内での熱管理や、複雑な設計における品質の一貫性確保は重要な課題である。さらに、地政学的および貿易関連の要因がサプライチェーンの安定性やコスト構造に影響を与える可能性がある。

技術の方向性は高度な統合とインテリジェント設計へ移行

3D半導体パッケージング市場における革新は、設計および製造の両面でより効率的な統合を可能にする方向へ進んでいる。AIを活用した設計ツールはチップレイアウトの最適化を支援し、高度な電子設計自動化は開発速度と精度を向上させている。

チップレットベースのアーキテクチャおよび異種統合への移行により、単一パッケージ内で異なる機能を組み合わせることが可能となっている。同時に、インダストリー4.0の実践は製造環境を高度化し、精度、拡張性、プロセス管理の向上を実現している。これらの進展は、よりコンパクトで高性能な半導体システムへの移行を支えている。

セグメント別の変化が安定化と成長の領域を示唆

3Dシリコン貫通ビア技術は引き続き市場で主導的地位を維持しており、高密度の垂直統合を可能にする能力により、2025年には37.0%、66億5480万ドルを占めている。

一方で、3Dパッケージ・オン・パッケージは最も成長が速いセグメントとして注目されており、2030年まで年平均成長率16.2%で拡大すると見込まれている。これは、多様な用途要件に対応できる柔軟なパッケージング手法への需要の高まりを反映している。

材料分野では、有機基板が依然として基盤的役割を担い、2025年には38.7%、69億6970万ドルを占めている一方、接合用ワイヤ材料は相互接続の複雑化に伴い急速に成長している。

用途別では、電子分野が引き続き主導する一方、自動車および輸送分野は車両の高度化に伴い急速に拡大している。

地域別の位置付けは製造基盤と投資動向により形成

アジア太平洋地域は依然として中心的拠点であり、強固な製造基盤と確立されたサプライチェーンにより、2025年には56.2%、101億2000万ドルを占めている。

北米は国内半導体生産および技術革新への投資拡大により存在感を強めており、西欧は研究および産業用途に支えられ安定した成長を維持している。

今後は北米とアジア太平洋の双方で力強い拡大が見込まれる一方、中東およびアフリカなどの新興地域もデジタルインフラ投資の拡大に伴い徐々に存在感を高めている。

競争環境は規模とエコシステム連携によって形成

本市場は、規模、技術力、グローバルサプライチェーンとの深い統合を背景とする主要企業によって主導されている。上位10社は2024年に市場の44.3%を占め、中程度の集中度を示している。

台湾セミコンダクター・マニュファクチャリング、サムスン電子が主要企業として挙げられ、これに続き、アドバンスト・セミコンダクター・エンジニアリング、アムコー・テクノロジーなどが存在する。また、江蘇長江電子科技、シリコンウェア・プレシジョン・インダストリーズ、ユナイテッド・テスト・アンド・アセンブリー・センターなどの企業も、グローバル展開と地域特化の両面で競争環境を形成している。

競争の焦点は、コスト効率と信頼性を維持しながら高度なパッケージングソリューションを大規模に提供できる能力に移っている。提携、設備拡張、継続的な技術革新が市場地位維持の鍵となっている。

今後の価値創出が期待される領域

将来の価値創出は、高性能かつスケーラブルな統合を支える技術およびセグメントに強く結びついている。

3Dシリコン貫通ビア技術は2030年までに年間売上で63億7830万ドルの増加が見込まれ、有機基板材料は71億620万ドルの増加が予測されている。電子分野は引き続き主要な成長源となり、57億4590万ドルの増加が期待されている。

地域別では、米国が半導体投資および政策主導の取り組みに支えられ、35億5290万ドルの増加で成長を牽引すると見込まれている。

市場が進化する中で、企業は設計能力の強化、製造精度の向上、そして次世代半導体革新を支えるスケーラブルなパッケージングアーキテクチャの開発に注力している。

詳細はこちら:

http://www.thebusinessresearchcompany.com/report/3d-semiconductor-packaging-global-market-report

3Dシリコン貫通ビア技術は引き続き市場で主導的地位を維持しており、高密度の垂直統合を可能にする能力により、2025年には37.0%、66億5480万ドルを占めている。

一方で、3Dパッケージ・オン・パッケージは最も成長が速いセグメントとして注目されており、2030年まで年平均成長率16.2%で拡大すると見込まれている。これは、多様な用途要件に対応できる柔軟なパッケージング手法への需要の高まりを反映している。

材料分野では、有機基板が依然として基盤的役割を担い、2025年には38.7%、69億6970万ドルを占めている一方、接合用ワイヤ材料は相互接続の複雑化に伴い急速に成長している。

用途別では、電子分野が引き続き主導する一方、自動車および輸送分野は車両の高度化に伴い急速に拡大している。

地域別の位置付けは製造基盤と投資動向により形成

アジア太平洋地域は依然として中心的拠点であり、強固な製造基盤と確立されたサプライチェーンにより、2025年には56.2%、101億2000万ドルを占めている。

北米は国内半導体生産および技術革新への投資拡大により存在感を強めており、西欧は研究および産業用途に支えられ安定した成長を維持している。

今後は北米とアジア太平洋の双方で力強い拡大が見込まれる一方、中東およびアフリカなどの新興地域もデジタルインフラ投資の拡大に伴い徐々に存在感を高めている。

競争環境は規模とエコシステム連携によって形成

本市場は、規模、技術力、グローバルサプライチェーンとの深い統合を背景とする主要企業によって主導されている。上位10社は2024年に市場の44.3%を占め、中程度の集中度を示している。

台湾セミコンダクター・マニュファクチャリング、サムスン電子が主要企業として挙げられ、これに続き、アドバンスト・セミコンダクター・エンジニアリング、アムコー・テクノロジーなどが存在する。また、江蘇長江電子科技、シリコンウェア・プレシジョン・インダストリーズ、ユナイテッド・テスト・アンド・アセンブリー・センターなどの企業も、グローバル展開と地域特化の両面で競争環境を形成している。

競争の焦点は、コスト効率と信頼性を維持しながら高度なパッケージングソリューションを大規模に提供できる能力に移っている。提携、設備拡張、継続的な技術革新が市場地位維持の鍵となっている。

今後の価値創出が期待される領域

将来の価値創出は、高性能かつスケーラブルな統合を支える技術およびセグメントに強く結びついている。

3Dシリコン貫通ビア技術は2030年までに年間売上で63億7830万ドルの増加が見込まれ、有機基板材料は71億620万ドルの増加が予測されている。電子分野は引き続き主要な成長源となり、57億4590万ドルの増加が期待されている。

地域別では、米国が半導体投資および政策主導の取り組みに支えられ、35億5290万ドルの増加で成長を牽引すると見込まれている。

市場が進化する中で、企業は設計能力の強化、製造精度の向上、そして次世代半導体革新を支えるスケーラブルなパッケージングアーキテクチャの開発に注力している。

詳細はこちら:

http://www.thebusinessresearchcompany.com/report/3d-semiconductor-packaging-global-market-report