継続的な拡大は、自動化、モビリティ、次世代製造システムにおける高精度センシングへの依存の増加を反映している

産業システム全体における高精度位置決めニーズの高まり

産業が自動化およびデジタル制御環境へと移行する中で、モーションセンシングの役割は大きく進化している。角度エンコーダはもはや特定用途に限定されるものではなく、精度、同期性、リアルタイムフィードバックが重要となるシステム全体に組み込まれている。

ロボティクスや生産ラインから高度な輸送システムに至るまで、正確な角度測定の必要性が機器設計やシステム性能に影響を与えている。この精密フィードバックへの依存の高まりは、安定した信頼性の高い運用を実現する上で角度エンコーダの重要性を強化している。

産業変革を反映した市場拡大

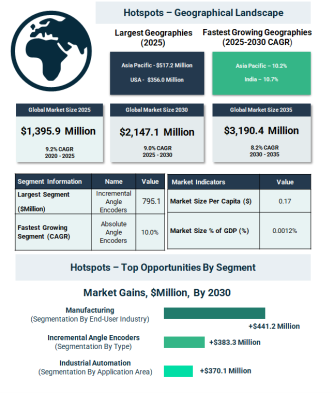

角度エンコーダ市場は2025年に13億9590万ドルに達し、2030年には21億4710万ドル、さらに2035年には31億9040万ドルに拡大すると予測されている。この成長は複数の産業における自動化およびインテリジェントシステムの導入拡大と一致している。

単一の分野によるものではなく、製造の高度化、モビリティの変革、インフラ開発の組み合わせによって支えられている。産業がよりスマートで接続されたシステムへ投資する中で、精密モーションセンシングの需要は引き続き強まっている。

初期成長を支えた産業自動化と電動化

市場の初期成長は、製造現場へのロボティクスと自動化システムの急速な導入によって形成された。生産プロセスの高度化に伴い、正確なモーションフィードバックの必要性が大幅に増加した。

同時に、自動車分野、特に電気自動車の拡大が高度なセンシング技術への需要を押し上げた。スマート倉庫や自動マテリアルハンドリングシステムの普及も、効率性と安全性の観点から正確な位置決めを必要とするため、採用を促進した。

しかし、過酷な環境での性能制約や価格競争は、特にコスト重視の用途において課題となった。

スマートインフラと高度製造が将来成長を形成

今後の市場は、大規模な産業およびインフラの変化の影響を受けている。インダストリー4.0の枠組みにおけるスマート工場の拡大は、統合型でインテリジェントなモーション制御システムへの需要を生み出している。

電子機器および半導体製造の成長も、高精度センシング部品の需要を高めている。さらに、再生可能エネルギープロジェクトや高速鉄道・地下鉄への世界的投資が、高性能で信頼性の高いエンコーダの需要を押し上げている。

一方で、既存システムとの統合の複雑さ、低コスト代替品の存在、貿易関連の不確実性が地域によっては採用に影響を与える可能性がある。

産業システム全体における高精度位置決めニーズの高まり

産業が自動化およびデジタル制御環境へと移行する中で、モーションセンシングの役割は大きく進化している。角度エンコーダはもはや特定用途に限定されるものではなく、精度、同期性、リアルタイムフィードバックが重要となるシステム全体に組み込まれている。

ロボティクスや生産ラインから高度な輸送システムに至るまで、正確な角度測定の必要性が機器設計やシステム性能に影響を与えている。この精密フィードバックへの依存の高まりは、安定した信頼性の高い運用を実現する上で角度エンコーダの重要性を強化している。

産業変革を反映した市場拡大

角度エンコーダ市場は2025年に13億9590万ドルに達し、2030年には21億4710万ドル、さらに2035年には31億9040万ドルに拡大すると予測されている。この成長は複数の産業における自動化およびインテリジェントシステムの導入拡大と一致している。

単一の分野によるものではなく、製造の高度化、モビリティの変革、インフラ開発の組み合わせによって支えられている。産業がよりスマートで接続されたシステムへ投資する中で、精密モーションセンシングの需要は引き続き強まっている。

初期成長を支えた産業自動化と電動化

市場の初期成長は、製造現場へのロボティクスと自動化システムの急速な導入によって形成された。生産プロセスの高度化に伴い、正確なモーションフィードバックの必要性が大幅に増加した。

同時に、自動車分野、特に電気自動車の拡大が高度なセンシング技術への需要を押し上げた。スマート倉庫や自動マテリアルハンドリングシステムの普及も、効率性と安全性の観点から正確な位置決めを必要とするため、採用を促進した。

しかし、過酷な環境での性能制約や価格競争は、特にコスト重視の用途において課題となった。

スマートインフラと高度製造が将来成長を形成

今後の市場は、大規模な産業およびインフラの変化の影響を受けている。インダストリー4.0の枠組みにおけるスマート工場の拡大は、統合型でインテリジェントなモーション制御システムへの需要を生み出している。

電子機器および半導体製造の成長も、高精度センシング部品の需要を高めている。さらに、再生可能エネルギープロジェクトや高速鉄道・地下鉄への世界的投資が、高性能で信頼性の高いエンコーダの需要を押し上げている。

一方で、既存システムとの統合の複雑さ、低コスト代替品の存在、貿易関連の不確実性が地域によっては採用に影響を与える可能性がある。

スマートモーション制御を推進する技術進展

技術の進化に伴い、市場はよりインテリジェントで接続されたソリューションへと移行している。モノのインターネットの統合によりリアルタイム監視とシステム連携が強化され、AIによる制御システムは応答性と予測能力を向上させている。

同時に、センシング技術の進展により、特に厳しい環境下での高精度と耐久性が実現されている。これらの技術の組み合わせは、角度エンコーダを受動的な部品からインテリジェント制御システムの能動的要素へと変革している。

成長分野を示すセグメント分析

タイプ別

• インクリメンタル型は57.0%を占め、2025年に7億9510万ドル

• アブソリュート型は2030年までに年平均成長率10.0%で最も高い成長

技術別

• 光学式が42.0%で最大シェア、2025年に5億8580万ドル

• 同セグメントは年平均成長率10.0%で最も高い成長

用途別

• 産業自動化が42.0%、2025年に5億8680万ドルで最大

• 年平均成長率10.3%で最も高い成長

エンドユーザー別

• 製造業が51.6%、2025年に7億1990万ドルで最大

• 同セグメントは年平均成長率10.0%で最も高い成長

地域別成長は産業拡大を反映

• アジア太平洋は37.1%、2025年に5億1720万ドル

• 年平均成長率10.2%で最も高い成長を維持

• 南米は8.7%、西ヨーロッパおよび東ヨーロッパはそれぞれ8.6%と8.5%

これらは新興国および先進国における産業化と自動化導入の進展を反映している。

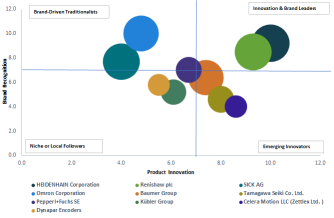

イノベーションと能力拡張による競争環境

• 上位10社は2024年に36.93%を占めた

• ハイデンハインが5.46%で首位、続いてレニショー、シック

• その他の主要企業にはオムロン、バウマー、ペッパール・アンド・フックスが含まれる

企業は投資、新製品開発、戦略的提携を通じて競争力を強化している。

主要セグメントにおける成長機会

• インクリメンタル型は2030年までに3億8330万ドル増加

• 光学式は3億5820万ドルの追加売上

• 産業自動化は3億7010万ドルの成長

• 製造業は4億4120万ドルの追加収益

• 中国は1億7880万ドルで最大の国別成長

統合型かつ高性能なモーションセンシングへの移行

市場は、精度、適応性、統合性を組み合わせたソリューションへと移行している。角度エンコーダは単独の部品ではなく、自動化、予知保全、インテリジェント制御を支える相互接続システムの一部として設計されている。

この進化の中で、精度向上、システム複雑性の低減、過酷環境での性能向上に向けたイノベーションが進められている。この変化は、角度エンコーダを次世代産業および技術システムの重要な要素として位置付けている。

この市場における他のトレンドの詳細はこちら:

http://www.thebusinessresearchcompany.com/report/angle-encoder-global-market-report

技術の進化に伴い、市場はよりインテリジェントで接続されたソリューションへと移行している。モノのインターネットの統合によりリアルタイム監視とシステム連携が強化され、AIによる制御システムは応答性と予測能力を向上させている。

同時に、センシング技術の進展により、特に厳しい環境下での高精度と耐久性が実現されている。これらの技術の組み合わせは、角度エンコーダを受動的な部品からインテリジェント制御システムの能動的要素へと変革している。

成長分野を示すセグメント分析

タイプ別

• インクリメンタル型は57.0%を占め、2025年に7億9510万ドル

• アブソリュート型は2030年までに年平均成長率10.0%で最も高い成長

技術別

• 光学式が42.0%で最大シェア、2025年に5億8580万ドル

• 同セグメントは年平均成長率10.0%で最も高い成長

用途別

• 産業自動化が42.0%、2025年に5億8680万ドルで最大

• 年平均成長率10.3%で最も高い成長

エンドユーザー別

• 製造業が51.6%、2025年に7億1990万ドルで最大

• 同セグメントは年平均成長率10.0%で最も高い成長

地域別成長は産業拡大を反映

• アジア太平洋は37.1%、2025年に5億1720万ドル

• 年平均成長率10.2%で最も高い成長を維持

• 南米は8.7%、西ヨーロッパおよび東ヨーロッパはそれぞれ8.6%と8.5%

これらは新興国および先進国における産業化と自動化導入の進展を反映している。

イノベーションと能力拡張による競争環境

• 上位10社は2024年に36.93%を占めた

• ハイデンハインが5.46%で首位、続いてレニショー、シック

• その他の主要企業にはオムロン、バウマー、ペッパール・アンド・フックスが含まれる

企業は投資、新製品開発、戦略的提携を通じて競争力を強化している。

主要セグメントにおける成長機会

• インクリメンタル型は2030年までに3億8330万ドル増加

• 光学式は3億5820万ドルの追加売上

• 産業自動化は3億7010万ドルの成長

• 製造業は4億4120万ドルの追加収益

• 中国は1億7880万ドルで最大の国別成長

統合型かつ高性能なモーションセンシングへの移行

市場は、精度、適応性、統合性を組み合わせたソリューションへと移行している。角度エンコーダは単独の部品ではなく、自動化、予知保全、インテリジェント制御を支える相互接続システムの一部として設計されている。

この進化の中で、精度向上、システム複雑性の低減、過酷環境での性能向上に向けたイノベーションが進められている。この変化は、角度エンコーダを次世代産業および技術システムの重要な要素として位置付けている。

この市場における他のトレンドの詳細はこちら:

http://www.thebusinessresearchcompany.com/report/angle-encoder-global-market-report