航空宇宙および軍事用半導体とは、航空機、宇宙船、防衛システム、軍事通信、ミサイル誘導システム、レーダーおよび電子戦装置など、極めて厳しい環境・信頼性要件が求められる航空宇宙・軍事分野で使用される半導体デバイスおよび集積回路である。これらの半導体は、温度サイクル、振動・衝撃、放射線、高信頼性動作、長期供給安定性といった特有の条件下で設計・試験・製造され、商用半導体とは異なる品質・トレーサビリティ要件が課される。また、軍事・航空宇宙用システムの安全保障性、ミッション・クリティカル性を担保するため、冗長化、機能安全、耐放射線特性(Rad‐Hard)、長期使用寿命といった仕様がプロダクト設計の中核となる。結果として、当該半導体は単なるコンポーネントではなく、システム全体の性能・信頼性・生存性を支える基盤技術として位置づけられる。

市場主要特性 航空宇宙・軍事用半導体市場は持続的な拡大傾向

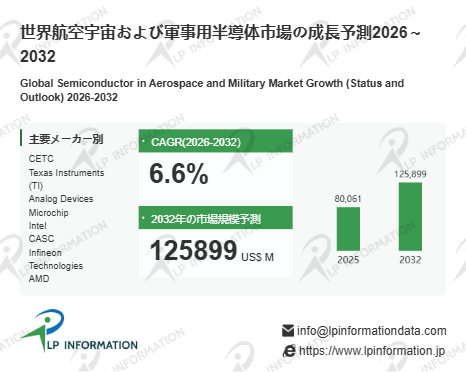

LP Informationの「世界航空宇宙および軍事用半導体市場の成長予測2026~2032 」(https://www.lpinformation.jp/reports/586252/semiconductor-in-aerospace-and-military)によれば、当該市場は2026~2032年の予測期間中にCAGR6.6%で成長し、2032年には市場規模が1258.99億米ドルに達すると予測されている。これは、商用半導体市場の波動とは独立して、航空宇宙・軍事分野固有の投資や装備近代化計画が底堅く推移する市場構造を反映している。成長率が示すように、単年度の急騰ではなく安定的な拡大トレンドにあることが読み取れる。特に、宇宙探査プロジェクト、防衛装備更新、軍事用電子機器の性能強化など長期プロジェクトが支える市場であるため、短期のマクロ経済変動よりも中長期の戦略投資・政策計画の影響を受けやすい。また、航空宇宙・軍事用プロジェクトは一般に長い開発・認証期間を要するため、市場全体の成長カーブは緩やかで持続的な特性を有する。これは、同市場が成熟したボリューム市場ではなく、高付加価値ニッチ市場としての性格が強いことを意味する。

背景要因 高信頼性・長期供給要件が需要を規定する

航空宇宙および軍事用半導体の成長背景には、単なる電子化の進展を超えた「高信頼性要求」と「政策・装備近代化計画」という二つの大きな枠組みがある。まず、航空宇宙・軍事用途では、稼働環境条件が極めて過酷であり、温度変動、加速度、振動・衝撃、宇宙空間の真空・放射線などが半導体に重大なストレスを与える。これをクリアするため、デバイスは材料設計、プロセス制御、パッケージ技術、冗長化設計など多層的な信頼性保証設計が必要である。次に、各国の防衛戦略や航空宇宙開発計画が、長期にわたり安定的な装備投資を促進する一因となっている。例えば、次世代戦闘機プログラム、防衛システムのアップグレード、衛星通信・監視システムの刷新などが該当する。このような長期計画は、部品のライフサイクルが一般消費財とは比較にならないほど長く、調達・認証のプロセスが厳格であるため、需要は安定して積み上がる性格を持つ。結果として、市場は短期的な景気循環に左右されにくく、長期的視点での技術投資と製品供給体制の整備が競争力の鍵となる。

図. 航空宇宙および軍事用半導体世界総市場規模

市場主要特性 航空宇宙・軍事用半導体市場は持続的な拡大傾向

LP Informationの「世界航空宇宙および軍事用半導体市場の成長予測2026~2032 」(https://www.lpinformation.jp/reports/586252/semiconductor-in-aerospace-and-military)によれば、当該市場は2026~2032年の予測期間中にCAGR6.6%で成長し、2032年には市場規模が1258.99億米ドルに達すると予測されている。これは、商用半導体市場の波動とは独立して、航空宇宙・軍事分野固有の投資や装備近代化計画が底堅く推移する市場構造を反映している。成長率が示すように、単年度の急騰ではなく安定的な拡大トレンドにあることが読み取れる。特に、宇宙探査プロジェクト、防衛装備更新、軍事用電子機器の性能強化など長期プロジェクトが支える市場であるため、短期のマクロ経済変動よりも中長期の戦略投資・政策計画の影響を受けやすい。また、航空宇宙・軍事用プロジェクトは一般に長い開発・認証期間を要するため、市場全体の成長カーブは緩やかで持続的な特性を有する。これは、同市場が成熟したボリューム市場ではなく、高付加価値ニッチ市場としての性格が強いことを意味する。

背景要因 高信頼性・長期供給要件が需要を規定する

航空宇宙および軍事用半導体の成長背景には、単なる電子化の進展を超えた「高信頼性要求」と「政策・装備近代化計画」という二つの大きな枠組みがある。まず、航空宇宙・軍事用途では、稼働環境条件が極めて過酷であり、温度変動、加速度、振動・衝撃、宇宙空間の真空・放射線などが半導体に重大なストレスを与える。これをクリアするため、デバイスは材料設計、プロセス制御、パッケージ技術、冗長化設計など多層的な信頼性保証設計が必要である。次に、各国の防衛戦略や航空宇宙開発計画が、長期にわたり安定的な装備投資を促進する一因となっている。例えば、次世代戦闘機プログラム、防衛システムのアップグレード、衛星通信・監視システムの刷新などが該当する。このような長期計画は、部品のライフサイクルが一般消費財とは比較にならないほど長く、調達・認証のプロセスが厳格であるため、需要は安定して積み上がる性格を持つ。結果として、市場は短期的な景気循環に左右されにくく、長期的視点での技術投資と製品供給体制の整備が競争力の鍵となる。

図. 航空宇宙および軍事用半導体世界総市場規模

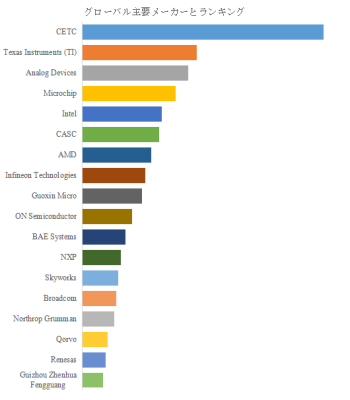

図. 世界の航空宇宙および軍事用半導体市場におけるトップ18企業のランキングと市場シェア(2025年の調査データに基づく;最新のデータは、当社の最新調査データに基づいている)

主要企業分析 競争は分散しつつも特定技術領域で優位が形成される

LP Informationのトップ企業研究センターによると、航空宇宙および軍事用半導体の主要製造業者にはCETC、Texas Instruments (TI)、Analog Devices、Microchip、Intel、CASC、Infineon Technologies、AMD、Guoxin Micro、ON Semiconductorなどが含まれる。2025年のデータでは、世界のトップ5企業の市場シェアは売上ベースで約5.0%にとどまり、トップ10企業でも約7.0%に留まる分散型の構造である。これは、用途・仕様ごとに求められる技術要件が大きく異なること、ならびに各国・各用途ごとに独自の認証要件や供給体制が存在することを反映している。航空宇宙・軍事用途では、同一製品であっても航空機搭載用、衛星搭載用、防衛システム用など、信頼性基準や認証プロセスが用途別に細分化される傾向があり、特定企業の一極集中が起こりにくい市場構造を形成している。また、政府調達や安全保障関連のポリシーが企業選定に影響するため、地域ごとの強みや戦略的パートナーシップがシェア形成の背景要因となる。結果として、競争は単一の規模勝負ではなく、用途別技術適合性・供給信頼性・認証対応力といった総合的な力で評価される傾向が鮮明である。

市場展望 技術深化と用途拡張が競争の新たな焦点となる

今後の航空宇宙および軍事用半導体市場は、単なる市場規模の拡大を超えて、技術深化と用途拡張が競争の焦点となる方向へ進むと整理できる。第一に、高信頼性設計の深化が継続し、安全性・耐環境性・長期安定性といった評価軸が一段と厳格化する。これに対応するため、材料設計の微細化、放射線耐性(Rad-Hard)プロセス、冗長性設計といった専門技術への投資が競争優位につながる。第二に、用途の多様化が進行しており、衛星システム、防衛通信、無人・自律システム、宇宙探査機器など、従来のフライト制御・ナビゲーション用途を超えた応用が顕在化している。このような新用途は、既存の認証プロセスや供給網とは異なる評価基準・設計フローを要求し、企業にとって新たな技術ポートフォリオ構築の機会となる。第三に、サプライチェーンの強化が不可欠であり、地域拡大・協業モデル・コンプライアンス体制の整備が、政府調達・防衛契約における信頼性評価に直結する。これらの複合的な変数が市場の競争軸を形成しつつ、用途横断的な設計・供給体制の構築が次の市場フェーズを決定付ける。

最新動向

2025 年 10 月 14 日—中国(北京):中国電子科技集団(CETC)は公式年報で、航空宇宙用および防衛用半導体技術開発プロジェクトの進捗と、量産対応ロードマップの詳細を開示し、主要用途別設計能力の強化と量産体制の拡張計画を示した。

2025 年 6 月 18 日—欧州(ブリュッセル):欧州連合(EU)は軍事・航空宇宙用途向け半導体の耐環境性基準と共通認証フレームワーク整備計画を発表し、加盟国内のサプライチェーン標準化を促進する方針を公開した。

2024 年 3 月 29 日—米国(ワシントン DC):米国防総省は年次報告書にて、次世代戦闘機プログラムおよび宇宙防衛センサーシステム向け半導体サプライチェーン強化計画を発表し、航空宇宙・軍事用高信頼半導体の供給安定化に向けた国家戦略を明示した。

【 航空宇宙および軍事用半導体 報告書の章の要約:全14章】

第1章では、航空宇宙および軍事用半導体レポートの範囲を紹介するために、製品の定義、統計年、調査目的と方法、調査プロセスとデータソース、経済指標、政策要因の影響を含まれています

第2章では、航空宇宙および軍事用半導体の世界市場規模を詳細に調査し、製品の分類と用途の規模、販売量、収益、価格、市場シェア、その他の主要指標を含まれています

第3章では、航空宇宙および軍事用半導体の世界市場における主要な競争動向に焦点を当て、主要企業の売上高、収益、市場シェア、価格戦略、製品タイプと地域分布、産業の集中度、新規参入、M&A、生産能力拡大などを紹介します

第4章では、航空宇宙および軍事用半導体の世界市場規模を、主要地域における数量、収益、成長率の観点から分析します

第5章では、アメリカ地域における航空宇宙および軍事用半導体業界規模と各用途分野について、販売量と収益に関する詳細情報を探します

第6章では、アジア太平洋地域における航空宇宙および軍事用半導体市場規模と各種用途を、販売量と収益を中心に分析します

第7章では、ヨーロッパ地域における航空宇宙および軍事用半導体の産業規模と特定の用途について、販売量と収益について詳しく分析します

第8章では、中東・アフリカ地域における航空宇宙および軍事用半導体産業の規模と様々な用途、販売量と収益について詳しく考察します

第9章では、航空宇宙および軍事用半導体の業界動向、ドライバー、課題、リスクを分析します

第10章では、航空宇宙および軍事用半導体に使用される原材料、サプライヤー、生産コスト、製造プロセス、関連サプライチェーンを調査します

第11章では、航空宇宙および軍事用半導体産業の販売チャネル、流通業者、川下顧客を研究します

第12章では、航空宇宙および軍事用半導体の世界市場規模を地域と製品タイプ別の売上高、収益、その他の関連指標で予測します

第13章では、航空宇宙および軍事用半導体市場の主要メーカーについて、基本情報、製品仕様と用途、販売量、収益、価格設定、粗利益率、主力事業、最近の動向などの詳細情報を紹介します

第14章では、調査結果と結論

【レポートの詳細を確認する、または無料サンプルを申し込む】

https://www.lpinformation.jp/reports/586252/semiconductor-in-aerospace-and-military

関連レポートの推奨:

世界航空宇宙および軍事用半導体市場の成長予測2025~2031

会社概要

LP Informationは、業界情報と市場戦略サポートを提供する世界有数のプロバイダーです。包括的な市場動向分析レポートや最新のグローバル業界トレンドの概要を提供し、戦略立案や公式情報報告に役立つ効果的なサポートを行っています。

お問い合わせ先

日本語サイト:https://www.lpinformation.jp/

英語サイト:https://www.lpinformationdata.com/

電子メールアドレス:info@lpinformationdata.com

主要企業分析 競争は分散しつつも特定技術領域で優位が形成される

LP Informationのトップ企業研究センターによると、航空宇宙および軍事用半導体の主要製造業者にはCETC、Texas Instruments (TI)、Analog Devices、Microchip、Intel、CASC、Infineon Technologies、AMD、Guoxin Micro、ON Semiconductorなどが含まれる。2025年のデータでは、世界のトップ5企業の市場シェアは売上ベースで約5.0%にとどまり、トップ10企業でも約7.0%に留まる分散型の構造である。これは、用途・仕様ごとに求められる技術要件が大きく異なること、ならびに各国・各用途ごとに独自の認証要件や供給体制が存在することを反映している。航空宇宙・軍事用途では、同一製品であっても航空機搭載用、衛星搭載用、防衛システム用など、信頼性基準や認証プロセスが用途別に細分化される傾向があり、特定企業の一極集中が起こりにくい市場構造を形成している。また、政府調達や安全保障関連のポリシーが企業選定に影響するため、地域ごとの強みや戦略的パートナーシップがシェア形成の背景要因となる。結果として、競争は単一の規模勝負ではなく、用途別技術適合性・供給信頼性・認証対応力といった総合的な力で評価される傾向が鮮明である。

市場展望 技術深化と用途拡張が競争の新たな焦点となる

今後の航空宇宙および軍事用半導体市場は、単なる市場規模の拡大を超えて、技術深化と用途拡張が競争の焦点となる方向へ進むと整理できる。第一に、高信頼性設計の深化が継続し、安全性・耐環境性・長期安定性といった評価軸が一段と厳格化する。これに対応するため、材料設計の微細化、放射線耐性(Rad-Hard)プロセス、冗長性設計といった専門技術への投資が競争優位につながる。第二に、用途の多様化が進行しており、衛星システム、防衛通信、無人・自律システム、宇宙探査機器など、従来のフライト制御・ナビゲーション用途を超えた応用が顕在化している。このような新用途は、既存の認証プロセスや供給網とは異なる評価基準・設計フローを要求し、企業にとって新たな技術ポートフォリオ構築の機会となる。第三に、サプライチェーンの強化が不可欠であり、地域拡大・協業モデル・コンプライアンス体制の整備が、政府調達・防衛契約における信頼性評価に直結する。これらの複合的な変数が市場の競争軸を形成しつつ、用途横断的な設計・供給体制の構築が次の市場フェーズを決定付ける。

最新動向

2025 年 10 月 14 日—中国(北京):中国電子科技集団(CETC)は公式年報で、航空宇宙用および防衛用半導体技術開発プロジェクトの進捗と、量産対応ロードマップの詳細を開示し、主要用途別設計能力の強化と量産体制の拡張計画を示した。

2025 年 6 月 18 日—欧州(ブリュッセル):欧州連合(EU)は軍事・航空宇宙用途向け半導体の耐環境性基準と共通認証フレームワーク整備計画を発表し、加盟国内のサプライチェーン標準化を促進する方針を公開した。

2024 年 3 月 29 日—米国(ワシントン DC):米国防総省は年次報告書にて、次世代戦闘機プログラムおよび宇宙防衛センサーシステム向け半導体サプライチェーン強化計画を発表し、航空宇宙・軍事用高信頼半導体の供給安定化に向けた国家戦略を明示した。

【 航空宇宙および軍事用半導体 報告書の章の要約:全14章】

第1章では、航空宇宙および軍事用半導体レポートの範囲を紹介するために、製品の定義、統計年、調査目的と方法、調査プロセスとデータソース、経済指標、政策要因の影響を含まれています

第2章では、航空宇宙および軍事用半導体の世界市場規模を詳細に調査し、製品の分類と用途の規模、販売量、収益、価格、市場シェア、その他の主要指標を含まれています

第3章では、航空宇宙および軍事用半導体の世界市場における主要な競争動向に焦点を当て、主要企業の売上高、収益、市場シェア、価格戦略、製品タイプと地域分布、産業の集中度、新規参入、M&A、生産能力拡大などを紹介します

第4章では、航空宇宙および軍事用半導体の世界市場規模を、主要地域における数量、収益、成長率の観点から分析します

第5章では、アメリカ地域における航空宇宙および軍事用半導体業界規模と各用途分野について、販売量と収益に関する詳細情報を探します

第6章では、アジア太平洋地域における航空宇宙および軍事用半導体市場規模と各種用途を、販売量と収益を中心に分析します

第7章では、ヨーロッパ地域における航空宇宙および軍事用半導体の産業規模と特定の用途について、販売量と収益について詳しく分析します

第8章では、中東・アフリカ地域における航空宇宙および軍事用半導体産業の規模と様々な用途、販売量と収益について詳しく考察します

第9章では、航空宇宙および軍事用半導体の業界動向、ドライバー、課題、リスクを分析します

第10章では、航空宇宙および軍事用半導体に使用される原材料、サプライヤー、生産コスト、製造プロセス、関連サプライチェーンを調査します

第11章では、航空宇宙および軍事用半導体産業の販売チャネル、流通業者、川下顧客を研究します

第12章では、航空宇宙および軍事用半導体の世界市場規模を地域と製品タイプ別の売上高、収益、その他の関連指標で予測します

第13章では、航空宇宙および軍事用半導体市場の主要メーカーについて、基本情報、製品仕様と用途、販売量、収益、価格設定、粗利益率、主力事業、最近の動向などの詳細情報を紹介します

第14章では、調査結果と結論

【レポートの詳細を確認する、または無料サンプルを申し込む】

https://www.lpinformation.jp/reports/586252/semiconductor-in-aerospace-and-military

関連レポートの推奨:

世界航空宇宙および軍事用半導体市場の成長予測2025~2031

会社概要

LP Informationは、業界情報と市場戦略サポートを提供する世界有数のプロバイダーです。包括的な市場動向分析レポートや最新のグローバル業界トレンドの概要を提供し、戦略立案や公式情報報告に役立つ効果的なサポートを行っています。

お問い合わせ先

日本語サイト:https://www.lpinformation.jp/

英語サイト:https://www.lpinformationdata.com/

電子メールアドレス:info@lpinformationdata.com