無溶剤接着剤とは

無溶剤接着剤はポリマー、樹脂、添加剤を精密配合した100%固形分材料であり、溶剤を含まない構造を特徴とする。従来の溶剤型が揮発によって接着層を形成するのに対し、本製品は高粘度または溶融状態のまま直接塗布される点に本質的な差異がある。

施工方式としてはホットメルト方式(加熱溶融後の塗布)および感圧型接着技術が主流であり、製造現場では高速ライン対応や自動化適合性が評価されている。2025年の業界調査では、包装用途におけるホットメルト採用比率は前年から約4ポイント上昇し、特に食品・医療包装分野での置換が加速している。

無溶剤接着剤はポリマー、樹脂、添加剤を精密配合した100%固形分材料であり、溶剤を含まない構造を特徴とする。従来の溶剤型が揮発によって接着層を形成するのに対し、本製品は高粘度または溶融状態のまま直接塗布される点に本質的な差異がある。

施工方式としてはホットメルト方式(加熱溶融後の塗布)および感圧型接着技術が主流であり、製造現場では高速ライン対応や自動化適合性が評価されている。2025年の業界調査では、包装用途におけるホットメルト採用比率は前年から約4ポイント上昇し、特に食品・医療包装分野での置換が加速している。

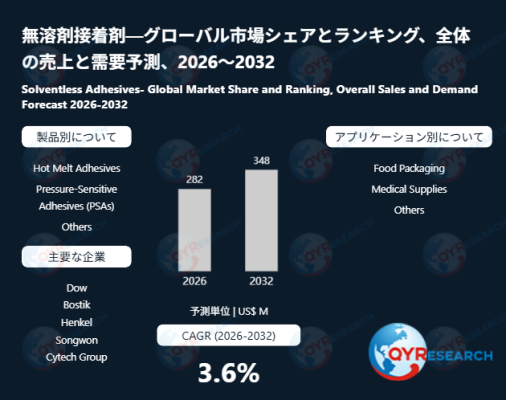

図. 無溶剤接着剤の世界市場規模

QYResearch調査チームの最新レポート「無溶剤接着剤―グローバル市場シェアとランキング、全体の売上と需要予測、2026~2032」によると、無溶剤接着剤の世界市場は、2025年に273百万米ドルと推定され、2026年には282百万米ドルに達すると予測されています。その後、2026年から2032年にかけて年平均成長率(CAGR)3.6%で推移し、2032年には348百万米ドルに拡大すると見込まれています。

市場概況|無溶剤接着剤の成長性とVOC規制強化の影響

生産量は2025年時点で約77,960トン、平均価格は1トン当たり約3,500米ドル水準にある。

近年は北米・欧州を中心にVOC(揮発性有機化合物)排出規制が強化されており、従来型溶剤系接着剤からの置換需要が顕在化している。特に直近6カ月ではEU「Green Industry Pact」関連規制の強化により、包装・建材メーカーの調達仕様が急速に“低排出型接着剤”へと移行している点が市場拡大の重要な背景となっている。

産業特性|環境負荷低減と高機能化の両立

無溶剤接着剤はVOC排出削減に加え、短時間硬化、高接着強度、耐熱性・耐薬品性の高さを兼ね備えており、環境対応型材料としての位置付けが明確である。

近年の特徴的なトレンドとして、建設業界における採用拡大が挙げられる。床材、屋根材、断熱材用途において、施工時の安全性と長期耐久性が評価され、持続可能建築材料としての需要が拡大している。欧州のゼロエミッション建築政策では、接着剤選定が建材認証要件に組み込まれるケースも増加しており、材料選定の重要性は一段と高まっている。

サプライチェーン構造|化学メーカー主導型の寡占市場

本市場はグローバル化学メーカーによる寡占構造が特徴であり、Henkel、Bostik、Dowなどが技術開発と市場供給を主導している。HenkelおよびBostikは包装用ホットメルト分野で強い競争力を持ち、Dowは材料設計と樹脂技術で優位性を維持している。

加えて、DIC CorporationやShanghai Huitian New Material Co., Ltdなどアジア企業の台頭も顕著であり、コスト競争力と現地供給網を武器にシェア拡大を進めている。市場上位企業の合計シェアは約60%に達し、技術集約型産業としての性格が強い。

需要動向|包装・建設・医療分野での用途拡大

用途別では食品包装が最大セグメントであり、食品安全規制の強化により非溶剤系接着剤への移行が進んでいる。医療分野では滅菌対応包装材への採用が拡大し、安定した粘着性能と低毒性が評価されている。

建設分野では省施工性と長寿命化ニーズが重視され、リフォーム市場との親和性が高い。2025年前半の業界データでは、欧州建設用途の無溶剤接着剤採用率は前年比約6%増加しており、特に高層建築内装材用途での採用が顕著である。

競争環境と地域構造|欧州主導からアジア拡大へ

地域別では欧州が規制主導型市場として先行しており、北米は技術革新主導、中国・インドを中心とするアジア太平洋地域が需要成長エンジンとなっている。

米国関税政策の変動は原材料調達とサプライチェーン再編に影響を与えており、特に樹脂・ポリマーの輸入依存度が高い企業ではコスト構造の再設計が進行している。今後は地域分散型生産体制への移行が進むとみられる。

主要企業と技術競争軸|材料革新と用途多様化

主要企業にはHenkel、Dow、Bostikに加え、HB FullerやAshlandなどが含まれる。競争軸は「低VOC化」「高速硬化」「多用途対応」の三点に集約されている。

直近では食品包装向け低移行性接着剤や、リサイクル対応型ホットメルトの開発が進んでおり、サーキュラーエコノミー対応が差別化要因となっている。

無溶剤接着剤市場は、環境規制と産業構造転換の交差点に位置し、今後は「低環境負荷材料」から「高機能産業材料」へと進化する局面に入っている。

本記事は、QY Research発行のレポート「無溶剤接着剤―グローバル市場シェアとランキング、全体の売上と需要予測、2026~2032」に基づき、市場動向および競合分析の概要を解説します。

【レポート詳細・無料サンプルの取得】

https://www.qyresearch.co.jp/reports/1827789/solventless-adhesives

会社概要

QYResearch(QYリサーチ)は、2017年に東京で設立された市場調査・コンサルティング企業です。世界市場を対象に、市場調査レポート、受託調査、IPO関連コンサルティングなど多様なサービスを展開し、各業界の市場動向、成長可能性、競争構造を総合的に分析しています。これまでに160以上の国・地域、65,000社を超える企業へ産業情報サービスを提供しており、豊富な調査実績とグローバルネットワークを強みとしています。特に、競合分析、市場規模予測、業界構造分析、カスタマイズ調査分野において、多くの日本企業から高い信頼と評価を獲得しています。

お問い合わせ先

QY Research株式会社

URL:https://www.qyresearch.co.jp

日本の住所:〒104-0061東京都中央区銀座 6-13-16 銀座 Wall ビル UCF5階

TEL:050-5893-6232(日本);0081-5058936232(グローバル)

マーケティング担当 japan@qyresearch.com

QYResearch調査チームの最新レポート「無溶剤接着剤―グローバル市場シェアとランキング、全体の売上と需要予測、2026~2032」によると、無溶剤接着剤の世界市場は、2025年に273百万米ドルと推定され、2026年には282百万米ドルに達すると予測されています。その後、2026年から2032年にかけて年平均成長率(CAGR)3.6%で推移し、2032年には348百万米ドルに拡大すると見込まれています。

市場概況|無溶剤接着剤の成長性とVOC規制強化の影響

生産量は2025年時点で約77,960トン、平均価格は1トン当たり約3,500米ドル水準にある。

近年は北米・欧州を中心にVOC(揮発性有機化合物)排出規制が強化されており、従来型溶剤系接着剤からの置換需要が顕在化している。特に直近6カ月ではEU「Green Industry Pact」関連規制の強化により、包装・建材メーカーの調達仕様が急速に“低排出型接着剤”へと移行している点が市場拡大の重要な背景となっている。

産業特性|環境負荷低減と高機能化の両立

無溶剤接着剤はVOC排出削減に加え、短時間硬化、高接着強度、耐熱性・耐薬品性の高さを兼ね備えており、環境対応型材料としての位置付けが明確である。

近年の特徴的なトレンドとして、建設業界における採用拡大が挙げられる。床材、屋根材、断熱材用途において、施工時の安全性と長期耐久性が評価され、持続可能建築材料としての需要が拡大している。欧州のゼロエミッション建築政策では、接着剤選定が建材認証要件に組み込まれるケースも増加しており、材料選定の重要性は一段と高まっている。

サプライチェーン構造|化学メーカー主導型の寡占市場

本市場はグローバル化学メーカーによる寡占構造が特徴であり、Henkel、Bostik、Dowなどが技術開発と市場供給を主導している。HenkelおよびBostikは包装用ホットメルト分野で強い競争力を持ち、Dowは材料設計と樹脂技術で優位性を維持している。

加えて、DIC CorporationやShanghai Huitian New Material Co., Ltdなどアジア企業の台頭も顕著であり、コスト競争力と現地供給網を武器にシェア拡大を進めている。市場上位企業の合計シェアは約60%に達し、技術集約型産業としての性格が強い。

需要動向|包装・建設・医療分野での用途拡大

用途別では食品包装が最大セグメントであり、食品安全規制の強化により非溶剤系接着剤への移行が進んでいる。医療分野では滅菌対応包装材への採用が拡大し、安定した粘着性能と低毒性が評価されている。

建設分野では省施工性と長寿命化ニーズが重視され、リフォーム市場との親和性が高い。2025年前半の業界データでは、欧州建設用途の無溶剤接着剤採用率は前年比約6%増加しており、特に高層建築内装材用途での採用が顕著である。

競争環境と地域構造|欧州主導からアジア拡大へ

地域別では欧州が規制主導型市場として先行しており、北米は技術革新主導、中国・インドを中心とするアジア太平洋地域が需要成長エンジンとなっている。

米国関税政策の変動は原材料調達とサプライチェーン再編に影響を与えており、特に樹脂・ポリマーの輸入依存度が高い企業ではコスト構造の再設計が進行している。今後は地域分散型生産体制への移行が進むとみられる。

主要企業と技術競争軸|材料革新と用途多様化

主要企業にはHenkel、Dow、Bostikに加え、HB FullerやAshlandなどが含まれる。競争軸は「低VOC化」「高速硬化」「多用途対応」の三点に集約されている。

直近では食品包装向け低移行性接着剤や、リサイクル対応型ホットメルトの開発が進んでおり、サーキュラーエコノミー対応が差別化要因となっている。

無溶剤接着剤市場は、環境規制と産業構造転換の交差点に位置し、今後は「低環境負荷材料」から「高機能産業材料」へと進化する局面に入っている。

本記事は、QY Research発行のレポート「無溶剤接着剤―グローバル市場シェアとランキング、全体の売上と需要予測、2026~2032」に基づき、市場動向および競合分析の概要を解説します。

【レポート詳細・無料サンプルの取得】

https://www.qyresearch.co.jp/reports/1827789/solventless-adhesives

会社概要

QYResearch(QYリサーチ)は、2017年に東京で設立された市場調査・コンサルティング企業です。世界市場を対象に、市場調査レポート、受託調査、IPO関連コンサルティングなど多様なサービスを展開し、各業界の市場動向、成長可能性、競争構造を総合的に分析しています。これまでに160以上の国・地域、65,000社を超える企業へ産業情報サービスを提供しており、豊富な調査実績とグローバルネットワークを強みとしています。特に、競合分析、市場規模予測、業界構造分析、カスタマイズ調査分野において、多くの日本企業から高い信頼と評価を獲得しています。

お問い合わせ先

QY Research株式会社

URL:https://www.qyresearch.co.jp

日本の住所:〒104-0061東京都中央区銀座 6-13-16 銀座 Wall ビル UCF5階

TEL:050-5893-6232(日本);0081-5058936232(グローバル)

マーケティング担当 japan@qyresearch.com