KD Market Insightsは、『BTK阻害剤市場の将来動向および機会分析 – 2025年~2035年』と題した市場調査レポートを発表いたします。本レポートの対象範囲には、現在の市場動向および将来の成長機会に関する情報が含まれており、読者が十分な情報に基づいたビジネス上の意思決定を行えるよう支援します。本調査レポートでは、KD Market Insightsの研究者が一次調査および二次調査の分析手法を活用し、市場競争の評価、競合他社のベンチマーク分析、およびそれらのGo-to-Market(GTM)戦略の理解を行っています。

BTK阻害剤市場:血液がん市場支配をめぐる120億ドル規模の戦い

ブルトン型チロシンキナーゼ(BTK)阻害剤市場は、腫瘍学分野において最もダイナミックかつ競争の激しいセクターの一つとして台頭しており、慢性リンパ性白血病(CLL)、マントル細胞リンパ腫(MCL)、ワルデンシュトレーム・マクログロブリン血症などのB細胞悪性腫瘍の治療環境を根本的に変革しています。悪性B細胞の生存および増殖に不可欠なB細胞受容体シグナル伝達の重要な構成要素であるBTK酵素を阻害することで、これらの標的治療薬は治療パラダイムを刷新し、従来の化学療法よりも効果的で忍容性の高い選択肢を患者に提供しています。2026年時点で、この数十億ドル規模の市場は、第一世代の先駆者と次世代の競合企業との激しい競争、薬剤設計における急速な革新、そして収益性の高いCLL市場での優位性確立を目指す戦略的競争によって特徴付けられています。

無料のサンプルレポートをリクエストする@ https://www.kdmarketinsights.jp/sample-request/534

市場規模と成長軌道

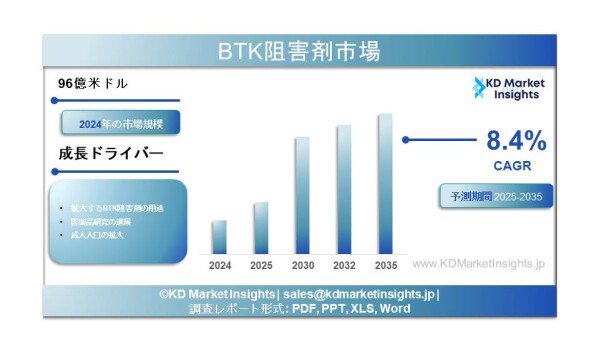

ブルトン型チロシンキナーゼ(BTK)阻害剤の世界市場に関する調査レポートによると、市場は2025年から2035年にかけて年平均成長率(CAGR)8.4%で成長し、2035年末までに282億米ドルの市場規模に達すると予測されています。2024年の市場規模は96億米ドルでした。

地域別動向では、高い採用率、有利な償還政策、B細胞悪性腫瘍の有病率増加により、北米が最大市場となっています。一方、アジア太平洋地域は、医療インフラの改善と標的治療への認知度向上を背景に、最も急速に成長している市場です。

BTK阻害剤市場:血液がん市場支配をめぐる120億ドル規模の戦い

ブルトン型チロシンキナーゼ(BTK)阻害剤市場は、腫瘍学分野において最もダイナミックかつ競争の激しいセクターの一つとして台頭しており、慢性リンパ性白血病(CLL)、マントル細胞リンパ腫(MCL)、ワルデンシュトレーム・マクログロブリン血症などのB細胞悪性腫瘍の治療環境を根本的に変革しています。悪性B細胞の生存および増殖に不可欠なB細胞受容体シグナル伝達の重要な構成要素であるBTK酵素を阻害することで、これらの標的治療薬は治療パラダイムを刷新し、従来の化学療法よりも効果的で忍容性の高い選択肢を患者に提供しています。2026年時点で、この数十億ドル規模の市場は、第一世代の先駆者と次世代の競合企業との激しい競争、薬剤設計における急速な革新、そして収益性の高いCLL市場での優位性確立を目指す戦略的競争によって特徴付けられています。

無料のサンプルレポートをリクエストする@ https://www.kdmarketinsights.jp/sample-request/534

市場規模と成長軌道

ブルトン型チロシンキナーゼ(BTK)阻害剤の世界市場に関する調査レポートによると、市場は2025年から2035年にかけて年平均成長率(CAGR)8.4%で成長し、2035年末までに282億米ドルの市場規模に達すると予測されています。2024年の市場規模は96億米ドルでした。

地域別動向では、高い採用率、有利な償還政策、B細胞悪性腫瘍の有病率増加により、北米が最大市場となっています。一方、アジア太平洋地域は、医療インフラの改善と標的治療への認知度向上を背景に、最も急速に成長している市場です。

市場セグメンテーション

BTK阻害剤市場は、いくつかの重要な側面に基づいて分類することができます。

世代/薬剤クラス別:

第一世代BTK阻害剤:

Imbruvica(イブルチニブ - AbbVie/J&J)が代表的であり、市場を創出した先駆的製品です。かつては市場を支配していましたが、より安全で選択性の高い薬剤との競争により、市場シェアは大幅に低下しています。

第二世代BTK阻害剤:

Brukinsa(ザヌブルチニブ - BeiGene)およびCalquence(アカラブルチニブ - AstraZeneca)などが含まれます。これらの薬剤は選択性が向上しており、心房細動や出血合併症などのオフターゲット副作用を軽減します。現在、米国における新規患者導入の大半を占めています。

第三世代/非共有結合型BTK阻害剤:

Jaypirca(ピルトブルチニブ - Eli Lilly)などが含まれ、共有結合型阻害剤を無効化する耐性変異を克服するために設計されています。このクラスは、従来のBTK治療後に病勢進行した再発・難治性患者にとって重要です。

用途別:

慢性リンパ性白血病(CLL):

最大かつ商業的に最も重要な用途であり、BTK阻害剤売上の大部分を占めています。

マントル細胞リンパ腫(MCL)、ワルデンシュトレーム・マクログロブリン血症、辺縁帯リンパ腫、その他のB細胞悪性腫瘍。

投与経路別:

経口投与:

患者の利便性が高く、地域医療ベースでの治療を可能にするため、主要な投与経路となっています。

静脈内投与および皮下注射:

特定製剤向けの比較的小規模なセグメントです。

エンドユーザー別:

病院および専門クリニック:

治療開始およびモニタリングの主要な実施場所です。

市場成長の主な推進要因

B細胞悪性腫瘍の有病率増加

CLL、MCL、その他リンパ腫を含む血液がんの世界的負担増加は、市場拡大の主要な要因です。世界的な高齢化と診断技術の向上により、診断患者数が着実に増加しており、効果的な標的治療への需要が高まっています。

次世代BTK阻害剤の優れた有効性と安全性

第一世代のイブルチニブから第二世代薬剤への移行により、対象市場が大幅に拡大しました。BeiGeneのBrukinsaは、臨床試験においてイブルチニブより優れた無増悪生存期間と、心房細動発生率の低下を示しました。この臨床的差別化により、次世代薬剤は米国での新規患者導入の大半を獲得しています。

初回治療および新適応への拡大

BTK阻害剤は、再発・難治性患者向け治療だけでなく、初回治療(1L)でも使用が増えています。さらに、関節リウマチや多発性硬化症などの自己免疫疾患への応用可能性も臨床試験で検討されており、市場規模を大幅に拡大する可能性があります。

固定期間併用療法の開発

業界は、継続的かつ無期限の治療から、固定期間の併用療法へ移行しています。BTK阻害剤をBCL-2阻害剤(例:ベネトクラクス)や他の薬剤と組み合わせることで、検出不能な微小残存病変(uMRD)を含む深い治療反応や無治療寛解の可能性が期待されています。これにより、患者の生活の質向上と累積毒性の低減が可能になります。

第三世代薬剤による耐性への対応

共有結合型BTK阻害剤に対する耐性変異の出現により、再発患者における大きな未充足ニーズが生まれています。Jaypircaのような非共有結合型阻害剤は、この課題に対応し、後期治療ラインへの適用を拡大するとともに、個々の患者におけるBTK阻害剤利用期間を延長します。

市場が直面する課題

激しい競争と市場の細分化

BTK阻害剤市場は、腫瘍学分野で最も競争の激しい市場の一つとなっており、複数の企業がシェア獲得を争っています。「ビッグスリー」であるImbruvica、Calquence、Brukinsaは、CLL市場支配をめぐって激しい競争を繰り広げており、各社が異なる指標(初回治療、新規患者導入数全体など)で優位性を主張しています。この競争は価格圧力を生み、継続的な臨床試験投資を必要としています。

高額な治療費と償還の障壁

BTK阻害剤は高額な治療法であり、医療制度や患者に財政的負担を与えています。成果連動型償還モデルが登場しつつあるものの、特に発展途上国では、保険適用の確保と患者アクセスの管理が依然として課題です。

治療耐性と長期安全性

次世代薬剤の有効性にもかかわらず、耐性機序は依然として出現しており、第三世代薬剤の必要性を高めています。また、より選択性の高い薬剤であっても、心血管イベント(心房細動、高血圧)や出血リスクなどの長期的副作用が懸念されています。

特許切れとジェネリック参入

第一世代イブルチニブの市場独占権喪失が迫っており、ジェネリック参入によって市場シェアが大幅に低下すると予想されています。これにより、競争環境が再編され、セグメント全体に価格圧力が生じることになります。

サプライチェーンの脆弱性と規制の複雑性

複雑なバイオ医薬品サプライチェーンは、地政学的混乱に対して依然として脆弱です。また、複数地域での規制承認取得や、異なる償還制度への対応は、製薬企業にとって依然として大きな課題となっています。

競争環境および主要企業

BTK阻害剤市場は、高度に集中した競争環境を特徴としており、激しい競争と急速な技術革新によって形成されています。現在の市場は、Imbruvica、Calquence、Brukinsaの三強による競争構造となっており、Jaypircaは再発・難治性分野において重要な存在として台頭しています。

市場リーダー:

BeiGene(中国/スイス/米国)

AstraZeneca(英国/スウェーデン)

AbbVie & Johnson & Johnson

Eli Lilly(米国)

Merck & Co.(米国)

その他の主要企業:

InnoCare(中国):オレラブルチニブの開発企業

小野薬品工業(日本):Velexbru(チラブルチニブ)の開発企業

Novartis、Sanofi、Roche、Bristol-Myers Squibb:B細胞悪性腫瘍分野でパイプライン資産を展開中

こちらから調査レポートをご覧ください@ https://www.kdmarketinsights.jp/report-analysis/btk-inhibitors-market/534

新たなトレンドと機会

最高クラスBTK阻害剤をめぐる競争

競争は継続的なイノベーションを促進しています。BeiGeneは、次世代BTK阻害剤、BCL-2阻害剤、BTK分解薬を通じて「卓越したフランチャイズ」の構築を目指しています。各企業は、選択性、安全性プロファイル、臨床有効性に基づいて差別化を図っています。

固定期間併用療法への戦略的注力

継続的単剤療法から固定期間の併用療法への移行は、累積医療費を抑制しつつ患者アウトカムを改善する大きな機会となっています。BeiGeneは、Brukinsaとソンロトクラクスの併用療法を初回CLL治療で試験しており、第3相試験の登録を完了しています。

次なるフロンティアとしてのBTK分解薬(PROTAC)

BTKタンパク質分解薬は、BTK活性を単に阻害するのではなく、BTKタンパク質そのものを除去する新たなメカニズムを持ち、共有結合型阻害剤への耐性克服が期待されています。BeiGeneのBGB-16673はFDAファストトラック指定を受けており、再発・難治性CLL向け第3相試験開始が予定されています。

自己免疫疾患への適応拡大

腫瘍領域以外にも、BTK阻害剤は関節リウマチや多発性硬化症などの自己免疫疾患への応用が研究されています。これらの適応拡大が成功すれば、市場規模は大幅に拡大する可能性があります。

新興市場への地理的拡大

アジア太平洋地域は最も高い成長可能性を持っており、医療インフラの改善と標的治療への認知向上が導入拡大を後押ししています。

将来展望

BTK阻害剤市場は、2035年まで持続的かつ力強い成長が見込まれています。この成長を支える主な要因には、次世代薬剤の適応拡大、固定期間併用療法の開発、耐性メカニズムに対応するBTK分解薬の登場、新興市場への地理的拡大、安全性向上を伴う薬剤設計の継続的イノベーションが含まれます。

固定期間型の標的併用療法への移行は、次世代治療の方向性を定義するものであり、継続的かつ無期限の治療から、一定期間の治療後に無治療寛解を目指すアプローチへと変化しています。北米は引き続き市場リーダーの地位を維持する一方、アジア太平洋地域は最も高い成長可能性を示しています。

激しい競争、治療耐性、規制の複雑性といった課題を乗り越えつつ、次世代プラットフォーム、最適な併用戦略、グローバル展開への投資を成功させる企業が、このダイナミックかつ重要な腫瘍市場の次世代を形作ることになるでしょう。BTK阻害剤分野は単に成長しているだけでなく、精密医療によって根本的に再構築されており、標的治療によってB細胞悪性腫瘍は、世界中のますます多くの患者にとって慢性的かつ管理可能な疾患へと変わりつつあります。

BTK阻害剤市場は、いくつかの重要な側面に基づいて分類することができます。

世代/薬剤クラス別:

第一世代BTK阻害剤:

Imbruvica(イブルチニブ - AbbVie/J&J)が代表的であり、市場を創出した先駆的製品です。かつては市場を支配していましたが、より安全で選択性の高い薬剤との競争により、市場シェアは大幅に低下しています。

第二世代BTK阻害剤:

Brukinsa(ザヌブルチニブ - BeiGene)およびCalquence(アカラブルチニブ - AstraZeneca)などが含まれます。これらの薬剤は選択性が向上しており、心房細動や出血合併症などのオフターゲット副作用を軽減します。現在、米国における新規患者導入の大半を占めています。

第三世代/非共有結合型BTK阻害剤:

Jaypirca(ピルトブルチニブ - Eli Lilly)などが含まれ、共有結合型阻害剤を無効化する耐性変異を克服するために設計されています。このクラスは、従来のBTK治療後に病勢進行した再発・難治性患者にとって重要です。

用途別:

慢性リンパ性白血病(CLL):

最大かつ商業的に最も重要な用途であり、BTK阻害剤売上の大部分を占めています。

マントル細胞リンパ腫(MCL)、ワルデンシュトレーム・マクログロブリン血症、辺縁帯リンパ腫、その他のB細胞悪性腫瘍。

投与経路別:

経口投与:

患者の利便性が高く、地域医療ベースでの治療を可能にするため、主要な投与経路となっています。

静脈内投与および皮下注射:

特定製剤向けの比較的小規模なセグメントです。

エンドユーザー別:

病院および専門クリニック:

治療開始およびモニタリングの主要な実施場所です。

市場成長の主な推進要因

B細胞悪性腫瘍の有病率増加

CLL、MCL、その他リンパ腫を含む血液がんの世界的負担増加は、市場拡大の主要な要因です。世界的な高齢化と診断技術の向上により、診断患者数が着実に増加しており、効果的な標的治療への需要が高まっています。

次世代BTK阻害剤の優れた有効性と安全性

第一世代のイブルチニブから第二世代薬剤への移行により、対象市場が大幅に拡大しました。BeiGeneのBrukinsaは、臨床試験においてイブルチニブより優れた無増悪生存期間と、心房細動発生率の低下を示しました。この臨床的差別化により、次世代薬剤は米国での新規患者導入の大半を獲得しています。

初回治療および新適応への拡大

BTK阻害剤は、再発・難治性患者向け治療だけでなく、初回治療(1L)でも使用が増えています。さらに、関節リウマチや多発性硬化症などの自己免疫疾患への応用可能性も臨床試験で検討されており、市場規模を大幅に拡大する可能性があります。

固定期間併用療法の開発

業界は、継続的かつ無期限の治療から、固定期間の併用療法へ移行しています。BTK阻害剤をBCL-2阻害剤(例:ベネトクラクス)や他の薬剤と組み合わせることで、検出不能な微小残存病変(uMRD)を含む深い治療反応や無治療寛解の可能性が期待されています。これにより、患者の生活の質向上と累積毒性の低減が可能になります。

第三世代薬剤による耐性への対応

共有結合型BTK阻害剤に対する耐性変異の出現により、再発患者における大きな未充足ニーズが生まれています。Jaypircaのような非共有結合型阻害剤は、この課題に対応し、後期治療ラインへの適用を拡大するとともに、個々の患者におけるBTK阻害剤利用期間を延長します。

市場が直面する課題

激しい競争と市場の細分化

BTK阻害剤市場は、腫瘍学分野で最も競争の激しい市場の一つとなっており、複数の企業がシェア獲得を争っています。「ビッグスリー」であるImbruvica、Calquence、Brukinsaは、CLL市場支配をめぐって激しい競争を繰り広げており、各社が異なる指標(初回治療、新規患者導入数全体など)で優位性を主張しています。この競争は価格圧力を生み、継続的な臨床試験投資を必要としています。

高額な治療費と償還の障壁

BTK阻害剤は高額な治療法であり、医療制度や患者に財政的負担を与えています。成果連動型償還モデルが登場しつつあるものの、特に発展途上国では、保険適用の確保と患者アクセスの管理が依然として課題です。

治療耐性と長期安全性

次世代薬剤の有効性にもかかわらず、耐性機序は依然として出現しており、第三世代薬剤の必要性を高めています。また、より選択性の高い薬剤であっても、心血管イベント(心房細動、高血圧)や出血リスクなどの長期的副作用が懸念されています。

特許切れとジェネリック参入

第一世代イブルチニブの市場独占権喪失が迫っており、ジェネリック参入によって市場シェアが大幅に低下すると予想されています。これにより、競争環境が再編され、セグメント全体に価格圧力が生じることになります。

サプライチェーンの脆弱性と規制の複雑性

複雑なバイオ医薬品サプライチェーンは、地政学的混乱に対して依然として脆弱です。また、複数地域での規制承認取得や、異なる償還制度への対応は、製薬企業にとって依然として大きな課題となっています。

競争環境および主要企業

BTK阻害剤市場は、高度に集中した競争環境を特徴としており、激しい競争と急速な技術革新によって形成されています。現在の市場は、Imbruvica、Calquence、Brukinsaの三強による競争構造となっており、Jaypircaは再発・難治性分野において重要な存在として台頭しています。

市場リーダー:

BeiGene(中国/スイス/米国)

AstraZeneca(英国/スウェーデン)

AbbVie & Johnson & Johnson

Eli Lilly(米国)

Merck & Co.(米国)

その他の主要企業:

InnoCare(中国):オレラブルチニブの開発企業

小野薬品工業(日本):Velexbru(チラブルチニブ)の開発企業

Novartis、Sanofi、Roche、Bristol-Myers Squibb:B細胞悪性腫瘍分野でパイプライン資産を展開中

こちらから調査レポートをご覧ください@ https://www.kdmarketinsights.jp/report-analysis/btk-inhibitors-market/534

新たなトレンドと機会

最高クラスBTK阻害剤をめぐる競争

競争は継続的なイノベーションを促進しています。BeiGeneは、次世代BTK阻害剤、BCL-2阻害剤、BTK分解薬を通じて「卓越したフランチャイズ」の構築を目指しています。各企業は、選択性、安全性プロファイル、臨床有効性に基づいて差別化を図っています。

固定期間併用療法への戦略的注力

継続的単剤療法から固定期間の併用療法への移行は、累積医療費を抑制しつつ患者アウトカムを改善する大きな機会となっています。BeiGeneは、Brukinsaとソンロトクラクスの併用療法を初回CLL治療で試験しており、第3相試験の登録を完了しています。

次なるフロンティアとしてのBTK分解薬(PROTAC)

BTKタンパク質分解薬は、BTK活性を単に阻害するのではなく、BTKタンパク質そのものを除去する新たなメカニズムを持ち、共有結合型阻害剤への耐性克服が期待されています。BeiGeneのBGB-16673はFDAファストトラック指定を受けており、再発・難治性CLL向け第3相試験開始が予定されています。

自己免疫疾患への適応拡大

腫瘍領域以外にも、BTK阻害剤は関節リウマチや多発性硬化症などの自己免疫疾患への応用が研究されています。これらの適応拡大が成功すれば、市場規模は大幅に拡大する可能性があります。

新興市場への地理的拡大

アジア太平洋地域は最も高い成長可能性を持っており、医療インフラの改善と標的治療への認知向上が導入拡大を後押ししています。

将来展望

BTK阻害剤市場は、2035年まで持続的かつ力強い成長が見込まれています。この成長を支える主な要因には、次世代薬剤の適応拡大、固定期間併用療法の開発、耐性メカニズムに対応するBTK分解薬の登場、新興市場への地理的拡大、安全性向上を伴う薬剤設計の継続的イノベーションが含まれます。

固定期間型の標的併用療法への移行は、次世代治療の方向性を定義するものであり、継続的かつ無期限の治療から、一定期間の治療後に無治療寛解を目指すアプローチへと変化しています。北米は引き続き市場リーダーの地位を維持する一方、アジア太平洋地域は最も高い成長可能性を示しています。

激しい競争、治療耐性、規制の複雑性といった課題を乗り越えつつ、次世代プラットフォーム、最適な併用戦略、グローバル展開への投資を成功させる企業が、このダイナミックかつ重要な腫瘍市場の次世代を形作ることになるでしょう。BTK阻害剤分野は単に成長しているだけでなく、精密医療によって根本的に再構築されており、標的治療によってB細胞悪性腫瘍は、世界中のますます多くの患者にとって慢性的かつ管理可能な疾患へと変わりつつあります。