クラウドエコシステムの拡大、インテリジェント自動化施策、リアルタイム人工知能処理能力の向上が、次世代デジタルインフラ基盤への急速な投資を牽引しています

人工知能が企業運営全体にますます組み込まれる中、企業は高度計算、大規模データ処理、インテリジェント自動化ワークロードを支援できるインフラへの大規模投資を進めています。人工知能インフラは、企業がクラウド、エッジ、ハイブリッド環境全体に機械学習システム、生成型人工知能アプリケーション、リアルタイム分析基盤を展開する中で、従来のデータセンター構造を超えて急速に進化しています。拡張可能な計算能力、高速処理能力、インテリジェントオーケストレーションシステムへの需要増加により、人工知能インフラ市場は将来の企業技術エコシステムの基盤要素として位置付けられています。

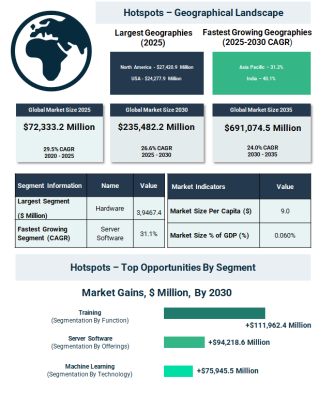

世界の人工知能インフラ市場は、2020年以降、年平均成長率29.5%で成長し、2025年には約723億3,320万ドルに達しました。同市場は2030年までに2,354億8,220万ドル、その後2035年までに6,910億7,450万ドルに成長すると予測されています。

クラウド拡大と産業向け人工知能導入が過去の市場採用を強化

人工知能インフラ市場の過去の成長は、クラウドコンピューティングサービスの急速な拡大と、人工知能主導型産業モノのインターネットエコシステムの導入拡大によって支えられてきました。世界的なデータ通信量の増加と、政府支援による半導体投資プログラムも、企業および大規模クラウド環境全体でのインフラ需要に大きく寄与しました。

企業は、自動化、分析、インテリジェント運用ワークフローを支援するため、人工知能対応ハードウェアシステムおよび拡張可能な計算インフラを業界全体でますます採用しました。しかし、熱管理および冷却に関する課題や、進化するデータプライバシー規制が、インフラ提供企業および企業運営者にとって運用上の複雑性を生み出しました。

過去の市場成長を支えた主な要因

• 人工知能主導型産業モノのインターネットエコシステムの拡大

• クラウドコンピューティングサービスの急速な成長

• 世界的なデータ通信量の増加

• 政府による半導体資金支援およびインセンティブ施策

過去の市場拡大を制約した要因

• 熱管理および冷却に関する課題

• 進化するデータプライバシーおよび保護規制

企業のデジタル変革と人工知能基盤拡大が将来の収益機会を創出

今後の市場拡大は、医療、製造、金融サービス、小売、通信を含む業界全体での企業による人工知能導入拡大と急速なデジタル変革施策によって推進されると予想されています。企業は、高度な人工知能学習および推論ワークロードを支援できる高性能計算システムへの大規模投資を進めています。

サービスとしての人工知能基盤および拡張可能なハイブリッドクラウドインフラの採用拡大も、長期的な市場需要を強化すると予測されています。一方で、高額なインフラ投資要件と熟練した人工知能インフラ専門人材の不足は、引き続き導入拡張性と運用効率に影響を与える可能性があります。

将来の市場成長を支える主要要因

• 企業による人工知能導入の増加

• 急速なデジタル変革施策

• 高性能計算インフラ需要の増加

• サービスとしての人工知能基盤の拡大

将来の市場成長に影響を与える課題

• 高額なインフラ投資要件

• 熟練した人工知能インフラ専門人材の不足

• 貿易関連の価格圧力および関税

人工知能ファクトリーとエッジインテリジェンスシステムがインフラ革新を再形成

技術企業は、大規模人工知能ワークロード、分散型インテリジェンス、マルチクラウドオーケストレーションを支援できる統合型人工知能インフラ基盤の開発をますます進めています。リアルタイムエッジインテリジェンスシステムおよび企業向け人工知能ファクトリー基盤は、企業がより高速な処理能力と拡張可能な導入能力を求める中で、ますます重要性を高めています。

人工知能インフラ市場に影響を与える主要トレンドには、統合型人工知能ファクトリーインフラソリューション、拡張可能なマルチテナント人工知能基盤、人工知能主導型ネットワークオーケストレーションシステム、リアルタイムデータ処理とインテリジェント企業運営向けの高度エッジインテリジェンスインフラ技術が含まれます。

人工知能が企業運営全体にますます組み込まれる中、企業は高度計算、大規模データ処理、インテリジェント自動化ワークロードを支援できるインフラへの大規模投資を進めています。人工知能インフラは、企業がクラウド、エッジ、ハイブリッド環境全体に機械学習システム、生成型人工知能アプリケーション、リアルタイム分析基盤を展開する中で、従来のデータセンター構造を超えて急速に進化しています。拡張可能な計算能力、高速処理能力、インテリジェントオーケストレーションシステムへの需要増加により、人工知能インフラ市場は将来の企業技術エコシステムの基盤要素として位置付けられています。

世界の人工知能インフラ市場は、2020年以降、年平均成長率29.5%で成長し、2025年には約723億3,320万ドルに達しました。同市場は2030年までに2,354億8,220万ドル、その後2035年までに6,910億7,450万ドルに成長すると予測されています。

クラウド拡大と産業向け人工知能導入が過去の市場採用を強化

人工知能インフラ市場の過去の成長は、クラウドコンピューティングサービスの急速な拡大と、人工知能主導型産業モノのインターネットエコシステムの導入拡大によって支えられてきました。世界的なデータ通信量の増加と、政府支援による半導体投資プログラムも、企業および大規模クラウド環境全体でのインフラ需要に大きく寄与しました。

企業は、自動化、分析、インテリジェント運用ワークフローを支援するため、人工知能対応ハードウェアシステムおよび拡張可能な計算インフラを業界全体でますます採用しました。しかし、熱管理および冷却に関する課題や、進化するデータプライバシー規制が、インフラ提供企業および企業運営者にとって運用上の複雑性を生み出しました。

過去の市場成長を支えた主な要因

• 人工知能主導型産業モノのインターネットエコシステムの拡大

• クラウドコンピューティングサービスの急速な成長

• 世界的なデータ通信量の増加

• 政府による半導体資金支援およびインセンティブ施策

過去の市場拡大を制約した要因

• 熱管理および冷却に関する課題

• 進化するデータプライバシーおよび保護規制

企業のデジタル変革と人工知能基盤拡大が将来の収益機会を創出

今後の市場拡大は、医療、製造、金融サービス、小売、通信を含む業界全体での企業による人工知能導入拡大と急速なデジタル変革施策によって推進されると予想されています。企業は、高度な人工知能学習および推論ワークロードを支援できる高性能計算システムへの大規模投資を進めています。

サービスとしての人工知能基盤および拡張可能なハイブリッドクラウドインフラの採用拡大も、長期的な市場需要を強化すると予測されています。一方で、高額なインフラ投資要件と熟練した人工知能インフラ専門人材の不足は、引き続き導入拡張性と運用効率に影響を与える可能性があります。

将来の市場成長を支える主要要因

• 企業による人工知能導入の増加

• 急速なデジタル変革施策

• 高性能計算インフラ需要の増加

• サービスとしての人工知能基盤の拡大

将来の市場成長に影響を与える課題

• 高額なインフラ投資要件

• 熟練した人工知能インフラ専門人材の不足

• 貿易関連の価格圧力および関税

人工知能ファクトリーとエッジインテリジェンスシステムがインフラ革新を再形成

技術企業は、大規模人工知能ワークロード、分散型インテリジェンス、マルチクラウドオーケストレーションを支援できる統合型人工知能インフラ基盤の開発をますます進めています。リアルタイムエッジインテリジェンスシステムおよび企業向け人工知能ファクトリー基盤は、企業がより高速な処理能力と拡張可能な導入能力を求める中で、ますます重要性を高めています。

人工知能インフラ市場に影響を与える主要トレンドには、統合型人工知能ファクトリーインフラソリューション、拡張可能なマルチテナント人工知能基盤、人工知能主導型ネットワークオーケストレーションシステム、リアルタイムデータ処理とインテリジェント企業運営向けの高度エッジインテリジェンスインフラ技術が含まれます。

ハードウェア基盤と人工知能学習ワークロードが引き続き市場需要を主導

ハードウェアは、2025年の人工知能インフラ市場における主要提供分野であり、市場総収益の54.6%、394億6,740万ドルを占めました。画像処理装置、人工知能アクセラレーター、プロセッサ、高性能計算システムへの投資加速が、世界的な強いインフラ需要を支え続けています。

サーバーソフトウェアは、企業がハイブリッド計算環境全体で人工知能オーケストレーション、モデル導入、ワークロード最適化能力をますます重視する中で、予測期間中に最も高い成長を示すと予想されています。

学習ワークロードは、2025年における最大の機能セグメントであり、市場総収益の70.5%、509億9,370万ドルを占めました。大規模人工知能モデル開発と生成型人工知能アプリケーションは、引き続き大規模計算インフラと高度処理システムを必要としています。

機械学習は、人工知能インフラ市場における主要技術セグメントであり続け、一方で深層学習は、高度ニューラルネットワークアプリケーションの採用拡大により、予測期間中に最も高い成長を示すと予測されています。

クラウド導入は、企業が拡張可能かつ柔軟な計算環境をますます優先する中で、2025年に最大市場シェアを維持しました。ハイブリッド導入モデルは、企業がより高度なワークロード最適化とデータ管理柔軟性を求める中で、急速に拡大すると見込まれています。

人工知能インフラ市場で対象となる主要セグメントは以下の通りです:

提供内容別

ハードウェアおよびサーバーソフトウェア。

機能別

学習および推論。

技術別

機械学習、深層学習、その他の技術。

導入形態別

クラウド、オンプレミス、ハイブリッド。

最終利用者別

クラウドサービス提供企業、企業、政府機関。

地域別人工知能インフラ投資が世界市場全体で拡大継続

北米は2025年に最大の地域市場であり、世界市場収益の37.9%、274億2,090万ドルを占めました。大規模クラウド拡大、企業による人工知能投資、高度研究施策が地域主導を支え続けています。

アジア太平洋地域は、主要経済圏全体でのデジタルインフラ投資拡大と企業による人工知能導入加速により、2030年までに最も急成長する地域市場になると予測されています。中東も、国家人工知能施策とスマートインフラ計画に支えられ、強い成長が見込まれています。

人工知能インフラ市場に関する地域別インサイトは以下の通りです:

• 北米は2025年に世界収益の最大シェアを占めた

• アジア太平洋地域は大規模人工知能インフラ投資を通じて拡大を継続した

• 西ヨーロッパは強力な企業向け人工知能導入活動を維持した

• アジア太平洋地域は2030年までに年平均成長率31.2%で成長すると予測されている

• 中東は予測期間中に年平均成長率29.2%で拡大すると見込まれている

• アフリカおよび南米はそれぞれ年平均成長率27.3%および26.7%で成長すると予測されている

世界の技術企業が人工知能対応インフラ能力を継続的に拡大

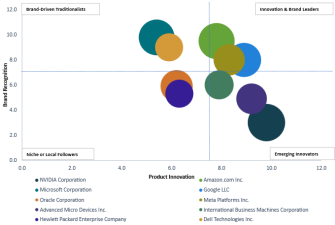

世界の人工知能インフラ市場は依然として比較的集中しており、上位10社で2024年の市場全体の36.7%を占めています。企業は、競争力強化のため、インフラ革新、クラウド基盤拡大、人工知能ハードウェア開発、戦略的提携、運用投資に注力しています。

人工知能インフラ市場で事業を展開する主要企業には以下が含まれます:

• エヌビディア

• アマゾン

• マイクロソフト

• グーグル

• オラクル

• メタ・プラットフォームズ

• アドバンスト・マイクロ・デバイセズ

• インターナショナル・ビジネス・マシーンズ

• ヒューレット・パッカード・エンタープライズ

• デル・テクノロジーズ

インテリジェント企業エコシステムの拡大が長期市場機会を継続的に創出

2030年までに、提供内容別ではサーバーソフトウェアセグメントが最大の収益増加を生み出すと予測されており、人工知能学習ワークロード、機械学習技術、クラウド導入インフラも、企業および大規模クラウド環境全体で大幅な市場拡大に寄与すると見込まれています。

米国は、人工知能投資の加速、クラウドインフラ拡大、インテリジェント自動化技術の企業導入増加により、予測期間中に国別で最大の市場価値増加を記録すると予測されています。

人工知能インフラ市場の将来を変革する最新の人工知能インフラ革新、企業導入戦略、地域別動向、および成長機会について詳しくはこちらをご覧ください。

http://www.thebusinessresearchcompany.com/report/AI-infrastructure-global-market-report

ハードウェアは、2025年の人工知能インフラ市場における主要提供分野であり、市場総収益の54.6%、394億6,740万ドルを占めました。画像処理装置、人工知能アクセラレーター、プロセッサ、高性能計算システムへの投資加速が、世界的な強いインフラ需要を支え続けています。

サーバーソフトウェアは、企業がハイブリッド計算環境全体で人工知能オーケストレーション、モデル導入、ワークロード最適化能力をますます重視する中で、予測期間中に最も高い成長を示すと予想されています。

学習ワークロードは、2025年における最大の機能セグメントであり、市場総収益の70.5%、509億9,370万ドルを占めました。大規模人工知能モデル開発と生成型人工知能アプリケーションは、引き続き大規模計算インフラと高度処理システムを必要としています。

機械学習は、人工知能インフラ市場における主要技術セグメントであり続け、一方で深層学習は、高度ニューラルネットワークアプリケーションの採用拡大により、予測期間中に最も高い成長を示すと予測されています。

クラウド導入は、企業が拡張可能かつ柔軟な計算環境をますます優先する中で、2025年に最大市場シェアを維持しました。ハイブリッド導入モデルは、企業がより高度なワークロード最適化とデータ管理柔軟性を求める中で、急速に拡大すると見込まれています。

人工知能インフラ市場で対象となる主要セグメントは以下の通りです:

提供内容別

ハードウェアおよびサーバーソフトウェア。

機能別

学習および推論。

技術別

機械学習、深層学習、その他の技術。

導入形態別

クラウド、オンプレミス、ハイブリッド。

最終利用者別

クラウドサービス提供企業、企業、政府機関。

地域別人工知能インフラ投資が世界市場全体で拡大継続

北米は2025年に最大の地域市場であり、世界市場収益の37.9%、274億2,090万ドルを占めました。大規模クラウド拡大、企業による人工知能投資、高度研究施策が地域主導を支え続けています。

アジア太平洋地域は、主要経済圏全体でのデジタルインフラ投資拡大と企業による人工知能導入加速により、2030年までに最も急成長する地域市場になると予測されています。中東も、国家人工知能施策とスマートインフラ計画に支えられ、強い成長が見込まれています。

人工知能インフラ市場に関する地域別インサイトは以下の通りです:

• 北米は2025年に世界収益の最大シェアを占めた

• アジア太平洋地域は大規模人工知能インフラ投資を通じて拡大を継続した

• 西ヨーロッパは強力な企業向け人工知能導入活動を維持した

• アジア太平洋地域は2030年までに年平均成長率31.2%で成長すると予測されている

• 中東は予測期間中に年平均成長率29.2%で拡大すると見込まれている

• アフリカおよび南米はそれぞれ年平均成長率27.3%および26.7%で成長すると予測されている

世界の技術企業が人工知能対応インフラ能力を継続的に拡大

世界の人工知能インフラ市場は依然として比較的集中しており、上位10社で2024年の市場全体の36.7%を占めています。企業は、競争力強化のため、インフラ革新、クラウド基盤拡大、人工知能ハードウェア開発、戦略的提携、運用投資に注力しています。

人工知能インフラ市場で事業を展開する主要企業には以下が含まれます:

• エヌビディア

• アマゾン

• マイクロソフト

• グーグル

• オラクル

• メタ・プラットフォームズ

• アドバンスト・マイクロ・デバイセズ

• インターナショナル・ビジネス・マシーンズ

• ヒューレット・パッカード・エンタープライズ

• デル・テクノロジーズ

インテリジェント企業エコシステムの拡大が長期市場機会を継続的に創出

2030年までに、提供内容別ではサーバーソフトウェアセグメントが最大の収益増加を生み出すと予測されており、人工知能学習ワークロード、機械学習技術、クラウド導入インフラも、企業および大規模クラウド環境全体で大幅な市場拡大に寄与すると見込まれています。

米国は、人工知能投資の加速、クラウドインフラ拡大、インテリジェント自動化技術の企業導入増加により、予測期間中に国別で最大の市場価値増加を記録すると予測されています。

人工知能インフラ市場の将来を変革する最新の人工知能インフラ革新、企業導入戦略、地域別動向、および成長機会について詳しくはこちらをご覧ください。

http://www.thebusinessresearchcompany.com/report/AI-infrastructure-global-market-report