日本の大型車両アフターマーケット市場の概要

東京、日本 – IMARCグループは、包括的な市場情報レポート「日本の大型車両アフターマーケット市場:交換部品、車種、サービスチャネル、地域別の規模、シェア、動向、予測(2026年~2034年)」を発表しました。

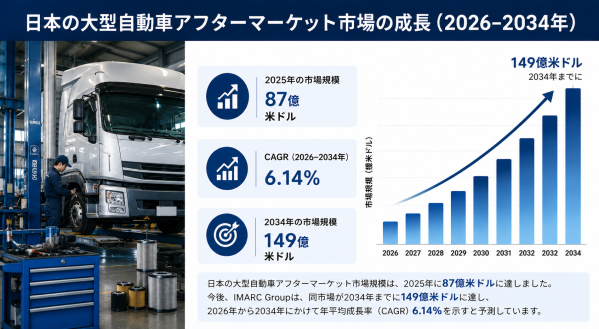

本レポートによると、日本の大型車両アフターマーケットは2025年に87億米ドルに達し、2034年には149億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.14%です。関東地方が市場を牽引しており、これは東京首都圏とその周辺地域に物流拠点、配送センター、商用車両が集中していることを反映しています。タイヤは、摩耗率が高く、大型商用車両における車両の安全性と運用効率において重要な役割を担っているため、交換部品セグメントの中で最大の割合を占めています。車両タイプ別では、クラス7とクラス8の車両が最大のシェアを占めており、これらのトラックは日本の長距離貨物輸送と重量物流業務の基盤となっています。

日本の大型車両アフターマーケットは、クラス4以上の商用トラックおよび大型貨物車両向けの交換部品、メンテナンス、修理製品の供給とサービスのエコシステムを網羅しています。タイヤ、バッテリー、ブレーキ部品、フィルターからターボチャージャー、排気システム、照明、電子部品まで、幅広い交換部品を取り扱い、OE販売ネットワーク、DIYチャネル、専門の独立系サービスプロバイダーを通じて提供しています。この市場は、部品交換とメンテナンスの頻度増加を求める商用車両フリートの老朽化、車両稼働率を高めるeコマースとラストマイル物流の急速な成長、そして車両オペレーターによる車両状態管理と部品交換サイクルの変革をもたらすテレマティクスとIoTを活用した予測メンテナンスソリューションの統合によって牽引されています。

さらに、日本が商用車の電動化と水素燃料電池駆動システムの開発を推進していることも市場を後押ししており、これにより部品のエコシステムが徐々に変化し、従来の交換部品に加え、高電圧バッテリー部品、電子制御システム、専門的なメンテナンスサービスに対する需要が高まっている。

詳細な分析については、本レポートの無料サンプルPDFをご覧ください。 https://www.imarcgroup.com/report/ja/japan-heavy-duty-automotive-aftermarket-market/requestsample

主要な市場推進要因

1. 老朽化する商用車群とメンテナンス需要の増加

日本の大型商用車フリートは、老朽化が進んでいることがよく知られており、現役トラックのかなりの割合が最適な耐用年数を超えて稼働しています。車両の老朽化に伴い、交換部品の消費量は大幅に増加します。特にタイヤ、ブレーキ部品、フィルター、ターボチャージャーなどの摩耗しやすい部品の消費量が増加し、アフターマーケットの需要を持続的に高めています。日本の車両整備に対する強い意識と、車検制度の高い基準により、商用車フリート事業者は高品質の交換部品と定期メンテナンスに継続的に投資しており、あらゆる部品カテゴリーで安定した長期需要を支えています。日本の厳しい新排出ガス規制後の長期排出ガス基準で義務付けられている選択的触媒還元(SCR)やディーゼル微粒子フィルターなどの排出ガス制御システムの複雑化が進むにつれ、これらの技術が中期的なサービス間隔に近づくにつれて、排気部品および関連システムのアフターマーケットサービス要件がさらに拡大しています。

2. 電子商取引の拡大と車両稼働率の向上

日本のeコマースとラストマイル配送部門の持続的な成長は、大型車両アフターマーケットにとって最も重要な構造的需要要因の一つです。車両稼働率の上昇は部品の摩耗を加速させ、交換サイクルを短縮させるからです。大手物流事業者は、増加する配送量に対応するため商用車フリートを拡大・近代化していますが、同時に厳格な稼働率要件も維持しており、積極的な部品交換と予防保守が運用上の最優先事項となっています。関東、中部、関西を結ぶ人口密度の高い回廊地帯という日本の独特な地理的構造は、これらのルートを走行する商用車が短期間で高走行距離を蓄積することを意味し、アフターマーケットにおけるタイヤ、ブレーキ部品、パワートレイン部品の需要を平均以上に高めています。国境を越えた物流フローの増加と、東北、九州、北海道への地域配送ネットワークの拡大は、日本全国におけるアフターマーケット需要の地理的基盤をさらに拡大させています。

3. デジタル化と予知保全の導入

日本の大型トラック運行事業者は、テレマティクスと IoT センサーを活用した予測保守ソリューションをますます導入しており、部品交換の意思決定方法を根本的に変え、アフターマーケット全体で新たなサービス機会を生み出しています。これらのプラットフォームは、タイヤの空気圧、ブレーキの摩耗、エンジンの性能、排気システムの効率など、車両の健全性指標を継続的に監視し、故障が発生する前に耐用年数が近づいている部品を事前に特定することで、計画外のダウンタイムを削減し、運行事業者の総所有コストを最適化します。2024 年 12 月に発表された HKS と日本精機 (Defi ブランド) の戦略的提携は、電気自動車向けの高度な電子メーターシステムを発売するもので、精密計測機器と電動商用車のニーズの融合が進んでいることを示しており、日本のトラック運行事業者が代替パワートレインへの長期的な移行を開始するにつれて、電子アフターマーケット部品の新しいカテゴリーが出現することを示しています。

最近の市場動向

2026年4月、いすゞ自動車は、大型トラックの生産拠点を上尾工場に移管する計画を発表した。生産移管は2026年6月に開始予定。いすゞは、この移管に約400億円(2億6000万米ドル)を投資する予定で、上尾工場はグループの大型トラックの主要生産拠点となる。2交代制への移行後、年間生産能力は約2万5000台に達する見込みだ。今回の拡張により、大型車両の国内生産基盤が強化され、日本市場とアジア市場の両方に対応するアフターマーケット部品のサプライチェーンも強化される。

2026年4月、いすゞ自動車とトヨタ自動車は、いすゞのELF EVプラットフォームとトヨタの第3世代燃料電池システムをベースとした、日本初となる量産型小型燃料電池電気トラックを共同開発することで合意したと発表した。2027年度の生産開始を目指すこの提携は、日本の商用車業界における水素燃料駆動システムへの移行の進展を反映するものであり、この移行は将来的に燃料電池部品、高電圧システム、および専門的なメンテナンスサービスに対する全く新しいアフターマーケット需要を生み出すことになるだろう。

2025年9月、日野自動車は、日本初の量産型燃料電池大型トラック「プロフィアZ FCV」を発表し、日本のゼロエミッション商用輸送における画期的なマイルストーンを打ち立てた。今回の発表は、日本の大型トラック市場におけるパワートレインの多様化が加速していることを浮き彫りにするとともに、燃料電池部品、水素システム、および関連する電子制御ユニットが耐用年数を迎え、アフターマーケット業界に新たな交換・メンテナンス需要を生み出すことで、アフターマーケットに長期的にどのような影響を与えるかを示唆している。

より深い洞察を得るためのカスタマイズレポートをリクエストする:https://www.imarcgroup.com/request?type=report&id=34322&flag=E

セグメンテーションの概要

交換部品に関する考察:

タイヤ

バッテリー

ブレーキ部品

フィルター

体の部位

照明および電子部品

車輪

排気部品

ターボチャージャー

その他

車両タイプ別の考察:

4年生から6年生

7年生と8年生

サービスチャネルに関する洞察:

DIY

OE販売業者

DIFM

地域別分析:

歌の地域

Kansai/Kinki Region

Chubu/Chubu Region

九州・沖縄地方

Tohoku Region

Chugoku Region

Hokkaido Region

Shikoku Region

注:本レポートの範囲外の特定の詳細情報、データ、または見解が必要な場合は、喜んでお手伝いいたします。カスタマイズサービスの一環として、お客様のニーズを満たすために必要な追加情報を収集し、ご提供いたします。具体的なご要望をお知らせいただければ、ご期待に沿うようレポートを更新いたします。

私たちについて:

IMARCグループは、世界で最も意欲的な変革者たちが永続的なインパクトを生み出すことを支援するグローバル経営コンサルティング会社です。同社は、市場参入と事業拡大のための包括的なサービスを提供しています。IMARCのサービスには、徹底的な市場評価、実現可能性調査、会社設立支援、工場設立支援、規制当局の承認およびライセンス取得支援、ブランディング、マーケティングおよび販売戦略、競合環境分析およびベンチマーク分析、価格およびコスト分析、調達調査などが含まれます。

お問い合わせ:

住所:カミエン通り563-13番地

エリア:磐田

国: 東京、日本

郵便番号:4380111

メールアドレス:sales@imarcgroup.com

東京、日本 – IMARCグループは、包括的な市場情報レポート「日本の大型車両アフターマーケット市場:交換部品、車種、サービスチャネル、地域別の規模、シェア、動向、予測(2026年~2034年)」を発表しました。

本レポートによると、日本の大型車両アフターマーケットは2025年に87億米ドルに達し、2034年には149億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.14%です。関東地方が市場を牽引しており、これは東京首都圏とその周辺地域に物流拠点、配送センター、商用車両が集中していることを反映しています。タイヤは、摩耗率が高く、大型商用車両における車両の安全性と運用効率において重要な役割を担っているため、交換部品セグメントの中で最大の割合を占めています。車両タイプ別では、クラス7とクラス8の車両が最大のシェアを占めており、これらのトラックは日本の長距離貨物輸送と重量物流業務の基盤となっています。

日本の大型車両アフターマーケットは、クラス4以上の商用トラックおよび大型貨物車両向けの交換部品、メンテナンス、修理製品の供給とサービスのエコシステムを網羅しています。タイヤ、バッテリー、ブレーキ部品、フィルターからターボチャージャー、排気システム、照明、電子部品まで、幅広い交換部品を取り扱い、OE販売ネットワーク、DIYチャネル、専門の独立系サービスプロバイダーを通じて提供しています。この市場は、部品交換とメンテナンスの頻度増加を求める商用車両フリートの老朽化、車両稼働率を高めるeコマースとラストマイル物流の急速な成長、そして車両オペレーターによる車両状態管理と部品交換サイクルの変革をもたらすテレマティクスとIoTを活用した予測メンテナンスソリューションの統合によって牽引されています。

さらに、日本が商用車の電動化と水素燃料電池駆動システムの開発を推進していることも市場を後押ししており、これにより部品のエコシステムが徐々に変化し、従来の交換部品に加え、高電圧バッテリー部品、電子制御システム、専門的なメンテナンスサービスに対する需要が高まっている。

詳細な分析については、本レポートの無料サンプルPDFをご覧ください。 https://www.imarcgroup.com/report/ja/japan-heavy-duty-automotive-aftermarket-market/requestsample

主要な市場推進要因

1. 老朽化する商用車群とメンテナンス需要の増加

日本の大型商用車フリートは、老朽化が進んでいることがよく知られており、現役トラックのかなりの割合が最適な耐用年数を超えて稼働しています。車両の老朽化に伴い、交換部品の消費量は大幅に増加します。特にタイヤ、ブレーキ部品、フィルター、ターボチャージャーなどの摩耗しやすい部品の消費量が増加し、アフターマーケットの需要を持続的に高めています。日本の車両整備に対する強い意識と、車検制度の高い基準により、商用車フリート事業者は高品質の交換部品と定期メンテナンスに継続的に投資しており、あらゆる部品カテゴリーで安定した長期需要を支えています。日本の厳しい新排出ガス規制後の長期排出ガス基準で義務付けられている選択的触媒還元(SCR)やディーゼル微粒子フィルターなどの排出ガス制御システムの複雑化が進むにつれ、これらの技術が中期的なサービス間隔に近づくにつれて、排気部品および関連システムのアフターマーケットサービス要件がさらに拡大しています。

2. 電子商取引の拡大と車両稼働率の向上

日本のeコマースとラストマイル配送部門の持続的な成長は、大型車両アフターマーケットにとって最も重要な構造的需要要因の一つです。車両稼働率の上昇は部品の摩耗を加速させ、交換サイクルを短縮させるからです。大手物流事業者は、増加する配送量に対応するため商用車フリートを拡大・近代化していますが、同時に厳格な稼働率要件も維持しており、積極的な部品交換と予防保守が運用上の最優先事項となっています。関東、中部、関西を結ぶ人口密度の高い回廊地帯という日本の独特な地理的構造は、これらのルートを走行する商用車が短期間で高走行距離を蓄積することを意味し、アフターマーケットにおけるタイヤ、ブレーキ部品、パワートレイン部品の需要を平均以上に高めています。国境を越えた物流フローの増加と、東北、九州、北海道への地域配送ネットワークの拡大は、日本全国におけるアフターマーケット需要の地理的基盤をさらに拡大させています。

3. デジタル化と予知保全の導入

日本の大型トラック運行事業者は、テレマティクスと IoT センサーを活用した予測保守ソリューションをますます導入しており、部品交換の意思決定方法を根本的に変え、アフターマーケット全体で新たなサービス機会を生み出しています。これらのプラットフォームは、タイヤの空気圧、ブレーキの摩耗、エンジンの性能、排気システムの効率など、車両の健全性指標を継続的に監視し、故障が発生する前に耐用年数が近づいている部品を事前に特定することで、計画外のダウンタイムを削減し、運行事業者の総所有コストを最適化します。2024 年 12 月に発表された HKS と日本精機 (Defi ブランド) の戦略的提携は、電気自動車向けの高度な電子メーターシステムを発売するもので、精密計測機器と電動商用車のニーズの融合が進んでいることを示しており、日本のトラック運行事業者が代替パワートレインへの長期的な移行を開始するにつれて、電子アフターマーケット部品の新しいカテゴリーが出現することを示しています。

最近の市場動向

2026年4月、いすゞ自動車は、大型トラックの生産拠点を上尾工場に移管する計画を発表した。生産移管は2026年6月に開始予定。いすゞは、この移管に約400億円(2億6000万米ドル)を投資する予定で、上尾工場はグループの大型トラックの主要生産拠点となる。2交代制への移行後、年間生産能力は約2万5000台に達する見込みだ。今回の拡張により、大型車両の国内生産基盤が強化され、日本市場とアジア市場の両方に対応するアフターマーケット部品のサプライチェーンも強化される。

2026年4月、いすゞ自動車とトヨタ自動車は、いすゞのELF EVプラットフォームとトヨタの第3世代燃料電池システムをベースとした、日本初となる量産型小型燃料電池電気トラックを共同開発することで合意したと発表した。2027年度の生産開始を目指すこの提携は、日本の商用車業界における水素燃料駆動システムへの移行の進展を反映するものであり、この移行は将来的に燃料電池部品、高電圧システム、および専門的なメンテナンスサービスに対する全く新しいアフターマーケット需要を生み出すことになるだろう。

2025年9月、日野自動車は、日本初の量産型燃料電池大型トラック「プロフィアZ FCV」を発表し、日本のゼロエミッション商用輸送における画期的なマイルストーンを打ち立てた。今回の発表は、日本の大型トラック市場におけるパワートレインの多様化が加速していることを浮き彫りにするとともに、燃料電池部品、水素システム、および関連する電子制御ユニットが耐用年数を迎え、アフターマーケット業界に新たな交換・メンテナンス需要を生み出すことで、アフターマーケットに長期的にどのような影響を与えるかを示唆している。

より深い洞察を得るためのカスタマイズレポートをリクエストする:https://www.imarcgroup.com/request?type=report&id=34322&flag=E

セグメンテーションの概要

交換部品に関する考察:

タイヤ

バッテリー

ブレーキ部品

フィルター

体の部位

照明および電子部品

車輪

排気部品

ターボチャージャー

その他

車両タイプ別の考察:

4年生から6年生

7年生と8年生

サービスチャネルに関する洞察:

DIY

OE販売業者

DIFM

地域別分析:

歌の地域

Kansai/Kinki Region

Chubu/Chubu Region

九州・沖縄地方

Tohoku Region

Chugoku Region

Hokkaido Region

Shikoku Region

注:本レポートの範囲外の特定の詳細情報、データ、または見解が必要な場合は、喜んでお手伝いいたします。カスタマイズサービスの一環として、お客様のニーズを満たすために必要な追加情報を収集し、ご提供いたします。具体的なご要望をお知らせいただければ、ご期待に沿うようレポートを更新いたします。

私たちについて:

IMARCグループは、世界で最も意欲的な変革者たちが永続的なインパクトを生み出すことを支援するグローバル経営コンサルティング会社です。同社は、市場参入と事業拡大のための包括的なサービスを提供しています。IMARCのサービスには、徹底的な市場評価、実現可能性調査、会社設立支援、工場設立支援、規制当局の承認およびライセンス取得支援、ブランディング、マーケティングおよび販売戦略、競合環境分析およびベンチマーク分析、価格およびコスト分析、調達調査などが含まれます。

お問い合わせ:

住所:カミエン通り563-13番地

エリア:磐田

国: 東京、日本

郵便番号:4380111

メールアドレス:sales@imarcgroup.com