KD Market Insightsは、『日本のオーガニック化粧品市場の将来動向および機会分析 – 2025年~2035年』と題した市場調査レポートを発表できることを嬉しく思います。本レポートの対象範囲には、現在の市場動向および将来の成長機会に関する情報が含まれており、読者が十分な情報に基づいたビジネス判断を行えるよう支援します。本調査レポートにおいて、KD Market Insightsの研究者は、一次調査および二次調査の分析手法を活用し、市場競争の評価、競合他社のベンチマーク分析、および各社のGo-to-Market(GTM)戦略の理解を行いました。

日本のオーガニック化粧品市場:伝統とクリーンビューティーの融合

日本のオーガニック化粧品市場は、日本が何世紀にもわたり培ってきたスキンケアの知恵と、現代のクリーンビューティー理念を融合した、高付加価値かつ洗練された市場へと進化しています。環境保護運動を主な推進力とする欧米市場とは異なり、日本におけるオーガニック化の流れは、予防ケア、成分の純度、肌への優しさを重視する深く根付いた文化哲学によって支えられています。世界的にサステナブルビューティーへの需要が高まる中、日本は単なる消費市場にとどまらず、発酵ベースの処方やミニマリスト型「J-Beauty」習慣におけるトレンドセッターとして台頭しています。

無料のサンプルレポートをリクエストする@ https://www.kdmarketinsights.jp/sample-request/700

市場規模と成長動向

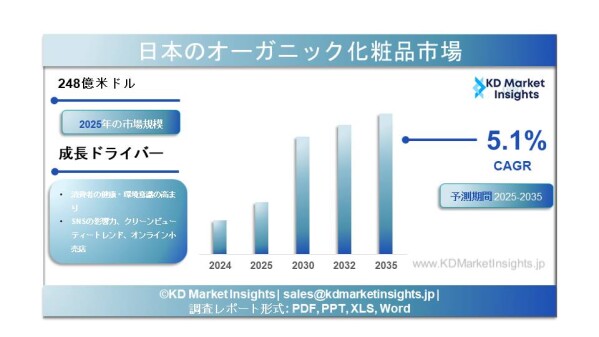

調査レポートによると、日本のオーガニック化粧品市場は2025年から2035年にかけて年平均成長率(CAGR)5.1%を記録し、2035年末までに市場規模が4,190億米ドルに達すると予測されています。2025年の市場規模は248億米ドルでした。

地域別では、関東地域(首都圏)が最大シェアを占めています。これは、人口密度の高さ、高い可処分所得、そして小売店舗の集中によるものです。関西(大阪・京都)は、観光需要と強い美容文化を背景に第2位の市場となっています。また、関東地域はオーガニック化粧品輸入の主要拠点でもあり、日本向け輸出国としては韓国、フランス、米国、英国、中国が上位を占めています。

日本のオーガニック化粧品市場:伝統とクリーンビューティーの融合

日本のオーガニック化粧品市場は、日本が何世紀にもわたり培ってきたスキンケアの知恵と、現代のクリーンビューティー理念を融合した、高付加価値かつ洗練された市場へと進化しています。環境保護運動を主な推進力とする欧米市場とは異なり、日本におけるオーガニック化の流れは、予防ケア、成分の純度、肌への優しさを重視する深く根付いた文化哲学によって支えられています。世界的にサステナブルビューティーへの需要が高まる中、日本は単なる消費市場にとどまらず、発酵ベースの処方やミニマリスト型「J-Beauty」習慣におけるトレンドセッターとして台頭しています。

無料のサンプルレポートをリクエストする@ https://www.kdmarketinsights.jp/sample-request/700

市場規模と成長動向

調査レポートによると、日本のオーガニック化粧品市場は2025年から2035年にかけて年平均成長率(CAGR)5.1%を記録し、2035年末までに市場規模が4,190億米ドルに達すると予測されています。2025年の市場規模は248億米ドルでした。

地域別では、関東地域(首都圏)が最大シェアを占めています。これは、人口密度の高さ、高い可処分所得、そして小売店舗の集中によるものです。関西(大阪・京都)は、観光需要と強い美容文化を背景に第2位の市場となっています。また、関東地域はオーガニック化粧品輸入の主要拠点でもあり、日本向け輸出国としては韓国、フランス、米国、英国、中国が上位を占めています。

市場セグメンテーション

日本のオーガニック化粧品市場は、消費者の優先事項を反映するいくつかの重要な観点から分類できます。

製品タイプ別:

市場は、スキンケア、ヘアケア、オーラルケア、メイクアップ、香水、その他パーソナルケア製品に分類されます。

スキンケア(主要セグメント):

2025年時点で約32%の市場シェアを占めています。日本文化では、透明感があり若々しい肌を維持することが深く根付いており、消費者は濃いメイクよりも長期的で優しいケアを重視します。米ぬか、緑茶、椿油、発酵植物エキスなどの植物由来成分を配合したオーガニック洗顔料、保湿剤、美容液、日焼け止めが高く支持されています。アンチエイジングおよび予防的スキンケアへの需要が大きな成長要因となっています。

メイクアップおよびヘアケア:

「クリーンカラー」化粧品や植物由来ヘアトリートメントの人気上昇により、若年層を中心に急成長している分野です。

性別別:

女性(主要セグメント):

2025年に約55%の市場シェアを占めています。女性消費者は業界の中核であり、多段階スキンケアルーティンへの関与が高い特徴があります。成分安全性、動物実験、環境影響への関心が高まっており、認証済みオーガニック製品や透明性の高い処方への需要を促進しています。

男性(最も成長が速いセグメント):

男性向けオーガニックグルーミング市場は急速に拡大しています。肌健康への関心上昇や、敏感肌向けオーガニック製品の増加が背景にあります。

年齢層別:

25~54歳(最大セグメント):

2025年には市場の60%を占めると予測されています。この働き盛り世代は購買力とスキンケア意識を備えており、アンチエイジングや長期的健康維持のため積極的にオーガニック製品を選択しています。

Z世代(25歳未満):

導入率で最も成長が速いセグメントです。SNSの影響、倫理的消費(ヴィーガン/クルエルティフリー)、ミニマルスキンケア志向が成長を支えています。

価格帯別:

中価格帯(主要セグメント):

2025年に約49%の市場シェアを占める見込みです。日本の消費者は賢い購買行動で知られており、高品質で効果的なオーガニック製品を手頃な価格で求めています。プレミアム成分と価格のバランスを重視し、スーパーマーケット、ドラッグストア、コンビニエンスストアなどで購入する傾向があります。

プレミアム/高級品:

特にアンチエイジング分野で重要な市場を形成しており、富裕層高齢者や訪日観光客向け「J-Beauty」需要によって支えられています。

最終用途別:

家庭用(主要セグメント):

2025年に約77%の市場シェアを占めています。日本の消費者は、自宅で丁寧な美容ルーティンを行う傾向があります。ECや定期購入サービスの利便性と、日常的・週次的セルフケア文化が、家庭用オーガニック洗顔料、化粧水、マスク、トリートメント需要を押し上げています。

サロン/スパ:

比較的小規模ながら安定した市場であり、業務用トリートメントに特化しています。

流通チャネル別:

スーパーマーケット・ハイパーマーケット(最大セグメント):

2025年に約28%の市場シェアを占める見込みです。日本の消費者は、これらの店舗が提供する信頼性、利便性、豊富な商品ラインナップを重視しています。オーガニック化粧品が一般化粧品と並んで陳列されることで、比較や新製品発見が容易になっています。

コンビニエンスストア(コンビニ):

日本特有の強力な流通チャネルであり、日常的かつ手軽なオーガニックビューティー購入を可能にしています。

オンライン(最も成長が速いチャネル):

ECプラットフォームは市場拡大を加速させており、ニッチなオーガニックブランドが物理店舗コストなしで若年層・デジタル志向消費者へアクセスできるようになっています。

成長の主な推進要因

根強い予防型スキンケア文化

最大の成長要因は、「余白の美」に象徴される日本独自の予防型スキンケア哲学です。修正型メイクを重視する欧米市場とは異なり、日本の消費者は肌そのものの長期的健康と純粋さを重視します。この穏やかで効果的、かつ自然由来成分への嗜好が、オーガニック化粧品市場の成長基盤となっています。

「クリーンビューティー」ムーブメントと健康志向

日本の消費者は成分安全性に対する知識を深めており、パラベン、硫酸塩、人工香料を避ける傾向が強まっています。無毒性、透明性、倫理的調達を重視するクリーンビューティー理念は、日本の価値観と強く一致しています。「化学物質不使用」や植物由来成分(米ぬか、酒粕、緑茶など)を重視した製品需要が拡大しています。

発酵および植物科学技術の進歩

味噌、酒、焼酎などで培われた日本の発酵技術が化粧品にも応用されており、高機能で生体利用性の高い有効成分を生み出しています。植物由来有効成分への研究開発投資増加により、日本の消費者が求める高い有効性基準を満たす高性能オーガニック製品が開発されています。

訪日観光客増加(J-Beautyブーム)

日本は中国、韓国、東南アジアからの観光客に人気の旅行先であり、日本製化粧品は高品質、安全、信頼性が高いと評価されています。「J-Beauty」オーガニック製品は土産品・個人購入品として高い需要があり、日本製オーガニック処方の世界的評価を高めています。

政府支援とサステナビリティ施策

日本政府によるサステナビリティ推進やプラスチック廃棄削減施策が、市場成長を後押ししています。また、日本ナチュラルオーガニックコスメ協会(JNOCA)や日本オーガニックコスメ協会(JOCA)などの認証機関整備により、消費者信頼と業界標準化が進んでいます。

市場が直面する課題

高価格への敏感さ

大量普及における最大の障壁は、オーガニック認証および高品質天然成分のコストです。日本サステナブルパーソナルケア市場レポートによると、従来製品と比較した価格の高さが、価格意識の高い日本市場において普及障壁となっています。

厳格な規制および認証制度

日本における規制対応は複雑です。6Wresearchによると、日本の厳格なオーガニック認証要件は市場制約要因となっています。JOCAや国際認証取得には時間とコストがかかり、小規模ブランドにとって高い参入障壁となっています。

主要企業と競争環境

日本のオーガニック化粧品市場は、クリーンビューティーへ移行する国内J-Beauty大手企業、専門オーガニックブランド、DTC(Direct-to-Consumer)新興ブランドが混在する活発な市場です。

国内主要企業(J-Beauty大手):

株式会社資生堂:

日本最大の化粧品企業であり、サステナブル・ナチュラル処方への投資を拡大しています。専用「クリーン」ブランド展開や、植物由来成分を用いた既存製品改良を進めています。

花王株式会社:

「Kirei Lifestyle Plan」を通じてサステナブル分野へ積極展開しており、BioreやKaneboなどで自然由来成分導入を進めています。

株式会社コーセー:

植物由来エキスや発酵技術を活用したプレミアム・高機能製品に強みを持っています。

株式会社ポーラ・オルビスホールディングス:

アンチエイジング研究への高いR&D投資で知られ、プレミアムラインに植物由来成分を採用しています。

株式会社ファンケル:

防腐剤不使用の「クリーン」スキンケア先駆者であり、オーガニック理念と高い親和性を持っています。

DHC株式会社:

通販・オンライン販売を通じて中価格帯市場で強い存在感を持ち、オリーブオイルや自然由来成分製品を展開しています。

海外オーガニック・ナチュラル専門ブランド:

ロクシタン(フランス):

シアバターや植物由来成分による高いブランド認知度を活かし、日本市場で強い地位を築いています。

ヴェレダ(ドイツ):

バイオダイナミック・ナチュラル化粧品分野の歴史的ブランドであり、純粋志向の消費者に支持されています。

Amway(Nutrilite/ARTISTRY)(米国):

植物由来濃縮成分と植物科学を活用し、日本市場で強い存在感を持っています。

The Estée Lauder Companies(米国)およびL'Oréal(フランス):

Aveda、Kiehl's、Originsなどの高級ナチュラルブランドを通じ、日本市場で高い実績を上げています。

こちらから調査レポートをご覧ください@ https://www.kdmarketinsights.jp/report-analysis/japan-organic-cosmetics-market/700

将来展望

日本のオーガニック化粧品市場は、2034年まで技術主導型の持続的成長が見込まれています。健康と美容の融合深化、発酵由来有効成分技術の進歩、JOCA/JNOCA認証制度成熟、訪日観光客によるJ-Beauty需要拡大、ECおよび越境販売プラットフォーム成長が市場を支えます。

次世代市場を形成するのは、高機能かつ科学的根拠を持つオーガニック製品への移行です。市場は単なる「ナチュラル」から、「科学と自然の融合」へ進化しており、日本の発酵技術を活かした高性能アンチエイジング・美肌製品が求められています。オーガニック化粧品が、日本型「ウェルネスライフスタイル」の一部として予防健康習慣に組み込まれていることは、この市場カテゴリの恒久的拡大を示しています。

関東地域は、小売集中と高可処分所得を背景に引き続き市場を主導すると見込まれます。一方、流通網拡大に伴い、中部および関西地域にも大きな成長機会があります。高価格、規制複雑性、激しい競争という課題に対応しながら、発酵技術、透明なサプライチェーン(生物多様性ガバナンス)、デジタル主導型顧客接点に投資する企業が、この市場の次世代を形成するでしょう。日本のオーガニック化粧品市場は単に成長しているだけではなく、伝統的植物知識と最先端ライフサイエンスを融合する世界的ベンチマークへと進化しています。

日本のオーガニック化粧品市場は、消費者の優先事項を反映するいくつかの重要な観点から分類できます。

製品タイプ別:

市場は、スキンケア、ヘアケア、オーラルケア、メイクアップ、香水、その他パーソナルケア製品に分類されます。

スキンケア(主要セグメント):

2025年時点で約32%の市場シェアを占めています。日本文化では、透明感があり若々しい肌を維持することが深く根付いており、消費者は濃いメイクよりも長期的で優しいケアを重視します。米ぬか、緑茶、椿油、発酵植物エキスなどの植物由来成分を配合したオーガニック洗顔料、保湿剤、美容液、日焼け止めが高く支持されています。アンチエイジングおよび予防的スキンケアへの需要が大きな成長要因となっています。

メイクアップおよびヘアケア:

「クリーンカラー」化粧品や植物由来ヘアトリートメントの人気上昇により、若年層を中心に急成長している分野です。

性別別:

女性(主要セグメント):

2025年に約55%の市場シェアを占めています。女性消費者は業界の中核であり、多段階スキンケアルーティンへの関与が高い特徴があります。成分安全性、動物実験、環境影響への関心が高まっており、認証済みオーガニック製品や透明性の高い処方への需要を促進しています。

男性(最も成長が速いセグメント):

男性向けオーガニックグルーミング市場は急速に拡大しています。肌健康への関心上昇や、敏感肌向けオーガニック製品の増加が背景にあります。

年齢層別:

25~54歳(最大セグメント):

2025年には市場の60%を占めると予測されています。この働き盛り世代は購買力とスキンケア意識を備えており、アンチエイジングや長期的健康維持のため積極的にオーガニック製品を選択しています。

Z世代(25歳未満):

導入率で最も成長が速いセグメントです。SNSの影響、倫理的消費(ヴィーガン/クルエルティフリー)、ミニマルスキンケア志向が成長を支えています。

価格帯別:

中価格帯(主要セグメント):

2025年に約49%の市場シェアを占める見込みです。日本の消費者は賢い購買行動で知られており、高品質で効果的なオーガニック製品を手頃な価格で求めています。プレミアム成分と価格のバランスを重視し、スーパーマーケット、ドラッグストア、コンビニエンスストアなどで購入する傾向があります。

プレミアム/高級品:

特にアンチエイジング分野で重要な市場を形成しており、富裕層高齢者や訪日観光客向け「J-Beauty」需要によって支えられています。

最終用途別:

家庭用(主要セグメント):

2025年に約77%の市場シェアを占めています。日本の消費者は、自宅で丁寧な美容ルーティンを行う傾向があります。ECや定期購入サービスの利便性と、日常的・週次的セルフケア文化が、家庭用オーガニック洗顔料、化粧水、マスク、トリートメント需要を押し上げています。

サロン/スパ:

比較的小規模ながら安定した市場であり、業務用トリートメントに特化しています。

流通チャネル別:

スーパーマーケット・ハイパーマーケット(最大セグメント):

2025年に約28%の市場シェアを占める見込みです。日本の消費者は、これらの店舗が提供する信頼性、利便性、豊富な商品ラインナップを重視しています。オーガニック化粧品が一般化粧品と並んで陳列されることで、比較や新製品発見が容易になっています。

コンビニエンスストア(コンビニ):

日本特有の強力な流通チャネルであり、日常的かつ手軽なオーガニックビューティー購入を可能にしています。

オンライン(最も成長が速いチャネル):

ECプラットフォームは市場拡大を加速させており、ニッチなオーガニックブランドが物理店舗コストなしで若年層・デジタル志向消費者へアクセスできるようになっています。

成長の主な推進要因

根強い予防型スキンケア文化

最大の成長要因は、「余白の美」に象徴される日本独自の予防型スキンケア哲学です。修正型メイクを重視する欧米市場とは異なり、日本の消費者は肌そのものの長期的健康と純粋さを重視します。この穏やかで効果的、かつ自然由来成分への嗜好が、オーガニック化粧品市場の成長基盤となっています。

「クリーンビューティー」ムーブメントと健康志向

日本の消費者は成分安全性に対する知識を深めており、パラベン、硫酸塩、人工香料を避ける傾向が強まっています。無毒性、透明性、倫理的調達を重視するクリーンビューティー理念は、日本の価値観と強く一致しています。「化学物質不使用」や植物由来成分(米ぬか、酒粕、緑茶など)を重視した製品需要が拡大しています。

発酵および植物科学技術の進歩

味噌、酒、焼酎などで培われた日本の発酵技術が化粧品にも応用されており、高機能で生体利用性の高い有効成分を生み出しています。植物由来有効成分への研究開発投資増加により、日本の消費者が求める高い有効性基準を満たす高性能オーガニック製品が開発されています。

訪日観光客増加(J-Beautyブーム)

日本は中国、韓国、東南アジアからの観光客に人気の旅行先であり、日本製化粧品は高品質、安全、信頼性が高いと評価されています。「J-Beauty」オーガニック製品は土産品・個人購入品として高い需要があり、日本製オーガニック処方の世界的評価を高めています。

政府支援とサステナビリティ施策

日本政府によるサステナビリティ推進やプラスチック廃棄削減施策が、市場成長を後押ししています。また、日本ナチュラルオーガニックコスメ協会(JNOCA)や日本オーガニックコスメ協会(JOCA)などの認証機関整備により、消費者信頼と業界標準化が進んでいます。

市場が直面する課題

高価格への敏感さ

大量普及における最大の障壁は、オーガニック認証および高品質天然成分のコストです。日本サステナブルパーソナルケア市場レポートによると、従来製品と比較した価格の高さが、価格意識の高い日本市場において普及障壁となっています。

厳格な規制および認証制度

日本における規制対応は複雑です。6Wresearchによると、日本の厳格なオーガニック認証要件は市場制約要因となっています。JOCAや国際認証取得には時間とコストがかかり、小規模ブランドにとって高い参入障壁となっています。

主要企業と競争環境

日本のオーガニック化粧品市場は、クリーンビューティーへ移行する国内J-Beauty大手企業、専門オーガニックブランド、DTC(Direct-to-Consumer)新興ブランドが混在する活発な市場です。

国内主要企業(J-Beauty大手):

株式会社資生堂:

日本最大の化粧品企業であり、サステナブル・ナチュラル処方への投資を拡大しています。専用「クリーン」ブランド展開や、植物由来成分を用いた既存製品改良を進めています。

花王株式会社:

「Kirei Lifestyle Plan」を通じてサステナブル分野へ積極展開しており、BioreやKaneboなどで自然由来成分導入を進めています。

株式会社コーセー:

植物由来エキスや発酵技術を活用したプレミアム・高機能製品に強みを持っています。

株式会社ポーラ・オルビスホールディングス:

アンチエイジング研究への高いR&D投資で知られ、プレミアムラインに植物由来成分を採用しています。

株式会社ファンケル:

防腐剤不使用の「クリーン」スキンケア先駆者であり、オーガニック理念と高い親和性を持っています。

DHC株式会社:

通販・オンライン販売を通じて中価格帯市場で強い存在感を持ち、オリーブオイルや自然由来成分製品を展開しています。

海外オーガニック・ナチュラル専門ブランド:

ロクシタン(フランス):

シアバターや植物由来成分による高いブランド認知度を活かし、日本市場で強い地位を築いています。

ヴェレダ(ドイツ):

バイオダイナミック・ナチュラル化粧品分野の歴史的ブランドであり、純粋志向の消費者に支持されています。

Amway(Nutrilite/ARTISTRY)(米国):

植物由来濃縮成分と植物科学を活用し、日本市場で強い存在感を持っています。

The Estée Lauder Companies(米国)およびL'Oréal(フランス):

Aveda、Kiehl's、Originsなどの高級ナチュラルブランドを通じ、日本市場で高い実績を上げています。

こちらから調査レポートをご覧ください@ https://www.kdmarketinsights.jp/report-analysis/japan-organic-cosmetics-market/700

将来展望

日本のオーガニック化粧品市場は、2034年まで技術主導型の持続的成長が見込まれています。健康と美容の融合深化、発酵由来有効成分技術の進歩、JOCA/JNOCA認証制度成熟、訪日観光客によるJ-Beauty需要拡大、ECおよび越境販売プラットフォーム成長が市場を支えます。

次世代市場を形成するのは、高機能かつ科学的根拠を持つオーガニック製品への移行です。市場は単なる「ナチュラル」から、「科学と自然の融合」へ進化しており、日本の発酵技術を活かした高性能アンチエイジング・美肌製品が求められています。オーガニック化粧品が、日本型「ウェルネスライフスタイル」の一部として予防健康習慣に組み込まれていることは、この市場カテゴリの恒久的拡大を示しています。

関東地域は、小売集中と高可処分所得を背景に引き続き市場を主導すると見込まれます。一方、流通網拡大に伴い、中部および関西地域にも大きな成長機会があります。高価格、規制複雑性、激しい競争という課題に対応しながら、発酵技術、透明なサプライチェーン(生物多様性ガバナンス)、デジタル主導型顧客接点に投資する企業が、この市場の次世代を形成するでしょう。日本のオーガニック化粧品市場は単に成長しているだけではなく、伝統的植物知識と最先端ライフサイエンスを融合する世界的ベンチマークへと進化しています。