銅芯電線ケーブル世界総市場規模

銅芯電線ケーブルは、導電性に優れた銅導体を芯材として用いた電力・信号伝送用ケーブルであります。高い電気伝導率と安定した機械的強度を有し、送配電設備、建築配線、産業機器など幅広い分野で利用されております。耐熱性・耐腐食性にも優れ、長期的な電力供給の信頼性確保に寄与いたします。

図. 銅芯電線ケーブルの製品画像

銅芯電線ケーブルは、導電性に優れた銅導体を芯材として用いた電力・信号伝送用ケーブルであります。高い電気伝導率と安定した機械的強度を有し、送配電設備、建築配線、産業機器など幅広い分野で利用されております。耐熱性・耐腐食性にも優れ、長期的な電力供給の信頼性確保に寄与いたします。

図. 銅芯電線ケーブルの製品画像

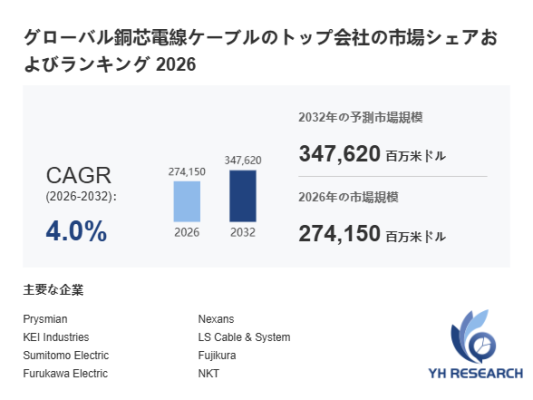

上記の図表/データは、YHResearchの最新レポート「グローバル銅芯電線ケーブルのトップ会社の市場シェアおよびランキング 2026」から引用されています。

銅芯電線ケーブル市場分析|電力インフラ高度化と電動化社会における需要拡大動向

本稿は、銅芯電線ケーブルを中心とした世界電線・ケーブル市場の構造変化と成長要因を体系的に分析するものであり、特に電力ケーブル、電動化インフラ、導体材料の3つの核心キーワードを軸として市場動向を整理しております。YH Researchによると、世界市場規模は2025年の2,639億4,000万米ドルから2032年には3,476億2,000万米ドルへ拡大し、2026年から2032年のCAGRは4.0%と安定成長が予測されております。電力網更新と都市化、エネルギー転換が主要な成長ドライバーとなっております。

銅芯電線ケーブルは、銅導体を絶縁体および保護シースで被覆した電力・信号伝送用製品であり、高い導電性と熱安定性を有することから、建築配線、電力網、通信インフラ、自動車ハーネス、産業設備など幅広い分野で不可欠な基幹部材となっております。特に高信頼性が求められる電力・産業用途においては、アルミニウムケーブルよりも依然として優位性を維持しております。

2024年時点では世界生産量は約2,767万トンに達し、平均市場価格は1トンあたり約8,600米ドルと算出されております。また、主要メーカーの売上総利益率は12%~24%の範囲にあり、原材料価格(銅価格)の変動が収益性に大きな影響を与える構造となっております。製造能力は伸線技術、絶縁押出設備、多層シース技術に依存し、単一ラインの年間生産能力は3.5万~12万トン規模であります。

近年の技術動向としては、XLPEや難燃性PVCなど高機能絶縁材料の採用が拡大しており、耐火性・耐熱性・低煙低毒性ケーブルの需要が増加しております。2025年以降はデータセンター向け高密度電源ケーブルやEV充電インフラ向け高耐久ケーブルの需要が急増しており、特に高速データ通信対応ケーブル技術の進化が市場競争力を左右しております。

サプライチェーン構造は、上流に電解銅、絶縁コンパウンド、シールド材、添加剤などの素材産業が位置し、中流で伸線・撚線・押出・装甲・検査工程が行われ、下流には電力会社、通信事業者、建設業者、自動車メーカー、産業プラントなど多様な需要産業が存在しております。この構造により、銅価格変動とエネルギー政策が市場全体に強く影響を及ぼしております。

地域別ではアジア太平洋地域が最大の生産・消費拠点であり、中国・インドを中心とした電力網拡張が市場成長を牽引しております。欧州および北米では老朽化インフラの更新需要と再生可能エネルギー統合が主要成長要因となっております。特に送電網のスマート化と地下ケーブル化の進展が中高圧ケーブル需要を押し上げております。

2025年の米国関税政策再調整は、銅芯電線ケーブルのグローバル供給網にも影響を与えており、特に銅原材料および中間加工品の調達コスト上昇と貿易構造の再編を促進しております。これにより企業は地域分散型生産体制の構築やローカライズ戦略を強化しております。

企業別ではPrysmian、Nexans、Sumitomo Electric、Furukawa Electric、LS Cable & Systemなどが市場を主導しており、特に超高圧送電ケーブルおよび海底ケーブル分野での技術競争が激化しております。さらに中国系メーカーの台頭によりコスト競争と技術革新競争が同時進行しております。

用途別ではElectric Utilityセグメントが最大シェアを占め、Telecoms、Construction、Transportation、Industrial用途がこれに続いております。特にEV普及とデータセンター拡大は銅芯電線ケーブル需要を構造的に押し上げる要因となっております。

総じて銅芯電線ケーブル市場は、電動化社会、再生可能エネルギー拡大、デジタルインフラ増強という三重の構造的成長要因に支えられ、今後も世界のエネルギー・通信基盤を支える中核産業として持続的な成長が期待されております。

本記事は、YH Researchが発行したレポート「グローバル銅芯電線ケーブルのトップ会社の市場シェアおよびランキング 2026」 を紹介しています。

◇レポートの詳細内容・無料サンプルお申込みはこちら

https://www.yhresearch.co.jp/reports/1297941/copper-core-wire-and-cable

【本件に関するお問い合わせ先】

YH Research株式会社

URL:https://www.yhresearch.co.jp

住所:東京都中央区勝どき五丁目12番4-1203号

TEL:050-5840-2692(日本);0081-5058402692(グローバル)

マーケティング担当:info@yhresearch.com

YH Researchについて

当社は、グローバル市場における企業の戦略意思決定を支える調査・分析の専門企業です。世界各地に拠点を持ち、160カ国以上の企業に対して、市場規模分析、競合評価、カスタムリサーチ、IPO支援、事業計画策定など、幅広いソリューションを提供しています。業界動向、市場構造、消費者ニーズを多角的に洞察することで、企業が迅速かつ的確に意思決定を行えるよう、実践的なインサイトと戦略立案を提供します。

銅芯電線ケーブル市場分析|電力インフラ高度化と電動化社会における需要拡大動向

本稿は、銅芯電線ケーブルを中心とした世界電線・ケーブル市場の構造変化と成長要因を体系的に分析するものであり、特に電力ケーブル、電動化インフラ、導体材料の3つの核心キーワードを軸として市場動向を整理しております。YH Researchによると、世界市場規模は2025年の2,639億4,000万米ドルから2032年には3,476億2,000万米ドルへ拡大し、2026年から2032年のCAGRは4.0%と安定成長が予測されております。電力網更新と都市化、エネルギー転換が主要な成長ドライバーとなっております。

銅芯電線ケーブルは、銅導体を絶縁体および保護シースで被覆した電力・信号伝送用製品であり、高い導電性と熱安定性を有することから、建築配線、電力網、通信インフラ、自動車ハーネス、産業設備など幅広い分野で不可欠な基幹部材となっております。特に高信頼性が求められる電力・産業用途においては、アルミニウムケーブルよりも依然として優位性を維持しております。

2024年時点では世界生産量は約2,767万トンに達し、平均市場価格は1トンあたり約8,600米ドルと算出されております。また、主要メーカーの売上総利益率は12%~24%の範囲にあり、原材料価格(銅価格)の変動が収益性に大きな影響を与える構造となっております。製造能力は伸線技術、絶縁押出設備、多層シース技術に依存し、単一ラインの年間生産能力は3.5万~12万トン規模であります。

近年の技術動向としては、XLPEや難燃性PVCなど高機能絶縁材料の採用が拡大しており、耐火性・耐熱性・低煙低毒性ケーブルの需要が増加しております。2025年以降はデータセンター向け高密度電源ケーブルやEV充電インフラ向け高耐久ケーブルの需要が急増しており、特に高速データ通信対応ケーブル技術の進化が市場競争力を左右しております。

サプライチェーン構造は、上流に電解銅、絶縁コンパウンド、シールド材、添加剤などの素材産業が位置し、中流で伸線・撚線・押出・装甲・検査工程が行われ、下流には電力会社、通信事業者、建設業者、自動車メーカー、産業プラントなど多様な需要産業が存在しております。この構造により、銅価格変動とエネルギー政策が市場全体に強く影響を及ぼしております。

地域別ではアジア太平洋地域が最大の生産・消費拠点であり、中国・インドを中心とした電力網拡張が市場成長を牽引しております。欧州および北米では老朽化インフラの更新需要と再生可能エネルギー統合が主要成長要因となっております。特に送電網のスマート化と地下ケーブル化の進展が中高圧ケーブル需要を押し上げております。

2025年の米国関税政策再調整は、銅芯電線ケーブルのグローバル供給網にも影響を与えており、特に銅原材料および中間加工品の調達コスト上昇と貿易構造の再編を促進しております。これにより企業は地域分散型生産体制の構築やローカライズ戦略を強化しております。

企業別ではPrysmian、Nexans、Sumitomo Electric、Furukawa Electric、LS Cable & Systemなどが市場を主導しており、特に超高圧送電ケーブルおよび海底ケーブル分野での技術競争が激化しております。さらに中国系メーカーの台頭によりコスト競争と技術革新競争が同時進行しております。

用途別ではElectric Utilityセグメントが最大シェアを占め、Telecoms、Construction、Transportation、Industrial用途がこれに続いております。特にEV普及とデータセンター拡大は銅芯電線ケーブル需要を構造的に押し上げる要因となっております。

総じて銅芯電線ケーブル市場は、電動化社会、再生可能エネルギー拡大、デジタルインフラ増強という三重の構造的成長要因に支えられ、今後も世界のエネルギー・通信基盤を支える中核産業として持続的な成長が期待されております。

本記事は、YH Researchが発行したレポート「グローバル銅芯電線ケーブルのトップ会社の市場シェアおよびランキング 2026」 を紹介しています。

◇レポートの詳細内容・無料サンプルお申込みはこちら

https://www.yhresearch.co.jp/reports/1297941/copper-core-wire-and-cable

【本件に関するお問い合わせ先】

YH Research株式会社

URL:https://www.yhresearch.co.jp

住所:東京都中央区勝どき五丁目12番4-1203号

TEL:050-5840-2692(日本);0081-5058402692(グローバル)

マーケティング担当:info@yhresearch.com

YH Researchについて

当社は、グローバル市場における企業の戦略意思決定を支える調査・分析の専門企業です。世界各地に拠点を持ち、160カ国以上の企業に対して、市場規模分析、競合評価、カスタムリサーチ、IPO支援、事業計画策定など、幅広いソリューションを提供しています。業界動向、市場構造、消費者ニーズを多角的に洞察することで、企業が迅速かつ的確に意思決定を行えるよう、実践的なインサイトと戦略立案を提供します。