KD Market Insightsは、『日本神経医療機器市場 将来動向および機会分析 – 2025年~2035年』と題した市場調査レポートを発表できることを嬉しく思います。本レポートの対象範囲には、現在の市場動向および将来の成長機会に関する情報が含まれており、読者が十分な情報に基づいたビジネス上の意思決定を行えるよう支援します。本調査レポートでは、KD Market Insightsの研究者が一次調査および二次調査の分析手法を活用し、市場競争の評価、競合他社のベンチマーク分析、ならびに市場投入戦略(GTM戦略)の理解を行っています。

日本神経医療機器市場:高齢化国家に向けた精密イノベーション

日本の神経医療機器市場は、日本の高度医療技術分野において重要かつ着実に成長している市場です。世界で最も高齢化が進んだ国である日本では、脳卒中、パーキンソン病、てんかん、認知症など、加齢に関連する神経疾患の有病率が上昇しています。この人口動態に加え、最先端技術を求める世界水準の医療制度が、脳深部刺激装置(DBS)から非侵襲型診断モニターに至るまで、幅広い神経医療機器への継続的な需要を生み出しています。2026年時点で、市場は継続的な技術革新と政府主導による積極的な医療近代化政策に支えられ、明確な成長軌道にあります。

無料のサンプルレポートをリクエストする@ https://www.kdmarketinsights.jp/sample-request/706

市場規模と成長動向

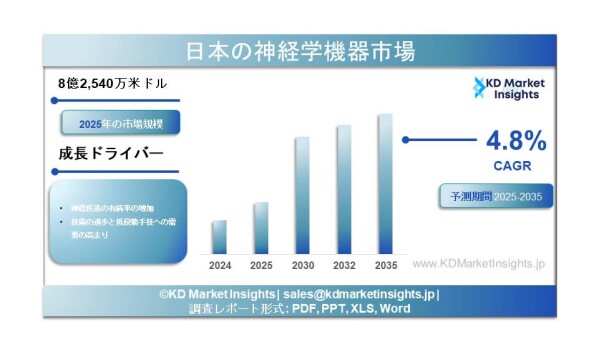

日本の神経医療機器市場に関する調査レポートによると、市場は2025年から2035年にかけて年平均成長率(CAGR)4.8%で成長し、2035年末までに市場規模は14億4,590万米ドルに達すると予測されています。2025年の市場規模は8億2,540万米ドルでした。

日本国内の地域別動向では、主に大都市圏に市場が集中しています。関東地域(首都圏)が最大の市場シェアを占めており、高い人口密度、高度医療センターの集中、そして大規模な医療支出によって支えられています。関西地域(大阪・京都)は第2位の市場であり、強力な医療研究基盤と高齢化人口によって成長しています。

日本神経医療機器市場:高齢化国家に向けた精密イノベーション

日本の神経医療機器市場は、日本の高度医療技術分野において重要かつ着実に成長している市場です。世界で最も高齢化が進んだ国である日本では、脳卒中、パーキンソン病、てんかん、認知症など、加齢に関連する神経疾患の有病率が上昇しています。この人口動態に加え、最先端技術を求める世界水準の医療制度が、脳深部刺激装置(DBS)から非侵襲型診断モニターに至るまで、幅広い神経医療機器への継続的な需要を生み出しています。2026年時点で、市場は継続的な技術革新と政府主導による積極的な医療近代化政策に支えられ、明確な成長軌道にあります。

無料のサンプルレポートをリクエストする@ https://www.kdmarketinsights.jp/sample-request/706

市場規模と成長動向

日本の神経医療機器市場に関する調査レポートによると、市場は2025年から2035年にかけて年平均成長率(CAGR)4.8%で成長し、2035年末までに市場規模は14億4,590万米ドルに達すると予測されています。2025年の市場規模は8億2,540万米ドルでした。

日本国内の地域別動向では、主に大都市圏に市場が集中しています。関東地域(首都圏)が最大の市場シェアを占めており、高い人口密度、高度医療センターの集中、そして大規模な医療支出によって支えられています。関西地域(大阪・京都)は第2位の市場であり、強力な医療研究基盤と高齢化人口によって成長しています。

市場セグメンテーション

日本の神経医療機器市場は、臨床用途や成長要因に基づいていくつかの重要なカテゴリーに分類できます。

機器タイプ別:

市場には幅広い専門機器が含まれます。

神経刺激装置(最大セグメント):

このカテゴリーには、脊髄刺激装置(SCS)、脳深部刺激装置(DBS)、仙骨神経刺激装置(SNS)が含まれます。神経刺激装置は2023年に約59.1%の市場シェアを占め、2033年までに5億4,640万米ドルに達し、市場支配を維持すると予測されています。特にDBSは、日本の高齢化人口におけるパーキンソン病や本態性振戦の治療において重要な役割を果たしています。

脳脊髄液(CSF)管理機器(最も成長が速いセグメント):

水頭症および頭蓋内圧障害の増加を背景に、2033年まで年平均成長率(CAGR)8.19%で成長すると予測されています。

神経インターベンション機器:

急性虚血性脳卒中の治療に用いられる血栓回収デバイスや頸動脈ステントを含みます。この分野は、日本における脳卒中患者数の多さを反映し、CAGR 8.04%で成長しています。

脳神経外科機器:

低侵襲脳手術向けの神経内視鏡や定位手術システムを含みます。

神経診断・モニタリング機器:

てんかん、認知症、外傷性脳損傷の診断に不可欠なEEG、MEG、MRI、CT機器を含みます。

用途別:

脳卒中および虚血性疾患:

日本における脳血管疾患の高い発症率を背景に、最大の用途分野となっています。

パーキンソン病および運動障害:

DBS技術の進歩によって急速に成長している分野です。

てんかん:

診断用EEGおよび応答型神経刺激装置への需要が高まっています。

水頭症およびCSF障害:

高齢化人口を背景に最も成長が速い分野です。

エンドユーザー別:

病院および専門神経センター:

機器利用および高度医療処置の大部分を占める主要エンドユーザーです。

外来手術センター(ASC):

外来脳神経外科手術や疼痛管理処置向けに成長している分野です。

在宅医療:

ウェアラブル監視機器や携帯型神経刺激システムを中心に拡大している新興分野です。

成長の主な要因

超高齢化社会と神経疾患負担の増加

最も強力な成長要因は、日本の急速な高齢化です。日本では65歳以上人口が全体の29%を超えており、世界で最も高齢化が進んだ国となっています。

この人口構造は、パーキンソン病、アルツハイマー病、脳卒中、本態性振戦など、加齢関連神経疾患の急増と直接関係しています。高齢人口の増加に伴い、特に脳深部刺激装置(DBS)や神経インターベンションシステムなどの需要が継続的に高まっています。

低侵襲手術技術の進歩

機器技術の継続的な革新により、臨床用途が拡大し、患者転帰が改善されています。主な進歩には以下が含まれます。

回復期間や入院期間を短縮する低侵襲脳神経外科機器

方向性リードや適応型クローズドループ機能を備えた次世代DBSシステム

急性脳卒中治療向けの高度な血栓回収デバイスによる迅速な血流再開と機能回復改善

医療インフラおよび研究開発投資の拡大

日本政府および民間部門は、医療インフラや医療技術研究開発への大規模投資を進めています。

これにより高度神経医療機器の導入が加速し、次世代技術開発が支援されています。さらに、AIや機械学習を診断機器(AI搭載MRI・CT解析など)へ統合することで、神経診断の精度と効率が向上しています。

非侵襲型・ウェアラブル監視機器への需要増加

特にてんかん管理や外傷性脳損傷の経過観察において、非侵襲型かつ患者負担の少ない監視ソリューションへの需要が高まっています。ウェアラブルEEG機器や携帯型脳モニタリングシステムは、利便性、リアルタイムデータ取得、患者コンプライアンス向上を提供し、市場で存在感を高めています。

市場が直面する課題

厳格な規制要件と承認期間

市場参入における最大の障壁は、医薬品医療機器総合機構(PMDA)が施行する厳格な規制環境です。

特にDBSやSCSなどの埋め込み型機器は、広範な臨床試験と安全性データを必要とするため、承認プロセスが厳格かつ長期化しています。

この高い規制負担により、製品上市の遅延や開発コスト増加が発生し、革新的技術の市場参入を制限する可能性があります。

高度神経医療機器の高コスト

高度な神経刺激装置や神経インターベンション機器には多額の資本投資が必要であり、中小病院やクリニックにとって障壁となっています。日本の国民健康保険制度は多くの治療をカバーしていますが、予算制約により地方医療機関では導入が制限され、最先端技術へのアクセス格差が生じる可能性があります。

主要企業と競争環境

日本の神経医療機器市場は、世界的な医療技術リーダー企業と専門性の高い日本メーカーが混在する市場構造となっています。特に神経刺激装置や神経インターベンション分野では、米国および欧州企業が大きな市場シェアを持ち、国際競争が非常に活発です。

日本市場で強い存在感を持つグローバル企業:

Medtronic plc(米国/アイルランド)

Abbott Laboratories(米国)

Boston Scientific Corporation(米国)

Stryker Corporation(米国)

Johnson & Johnson(米国)

専門・地域プレイヤー:

テルモ株式会社(日本)

GE Healthcare、Siemens Healthineers、Canon Medical Systems

こちらから調査レポートをご覧ください@ https://www.kdmarketinsights.jp/report-analysis/japan-neurology-devices-market/706

将来展望

日本の神経医療機器市場は、2034年以降も持続的な成長が見込まれています。

この成長を支える主な要因には、日本の高齢化進行による神経疾患患者数の増加、クローズドループ型DBSや低侵襲手術における継続的な技術革新、急性脳卒中治療向け神経インターベンションの拡大、ウェアラブルおよび非侵襲型モニタリング機器の普及拡大、そして医療投資およびデジタル変革施策の強化が含まれます。

適応型クローズドループ神経調節システム、AI強化型画像診断、遠隔患者モニタリングへの移行が、次世代市場を形成していくでしょう。これらの技術は、臨床転帰の改善、再入院率の低減、そして日本の高齢神経疾患患者に対するより個別化された治療アプローチの実現を可能にすると期待されています。

関東地域は、高度医療センターおよび研究機関の集中に支えられ、今後も市場リーダーの地位を維持すると見込まれます。一方で、流通ネットワーク拡大や高度神経治療への認知向上により、関西、中部、九州地域にも大きな成長機会が存在します。規制の複雑性、高コスト、サプライチェーンの不安定性という課題を乗り越えながら、臨床エビデンス、地域パートナーシップ、革新的技術への投資を進める企業が、この重要な医療機器市場の次世代を牽引していくでしょう。

日本の神経医療機器市場は、臨床用途や成長要因に基づいていくつかの重要なカテゴリーに分類できます。

機器タイプ別:

市場には幅広い専門機器が含まれます。

神経刺激装置(最大セグメント):

このカテゴリーには、脊髄刺激装置(SCS)、脳深部刺激装置(DBS)、仙骨神経刺激装置(SNS)が含まれます。神経刺激装置は2023年に約59.1%の市場シェアを占め、2033年までに5億4,640万米ドルに達し、市場支配を維持すると予測されています。特にDBSは、日本の高齢化人口におけるパーキンソン病や本態性振戦の治療において重要な役割を果たしています。

脳脊髄液(CSF)管理機器(最も成長が速いセグメント):

水頭症および頭蓋内圧障害の増加を背景に、2033年まで年平均成長率(CAGR)8.19%で成長すると予測されています。

神経インターベンション機器:

急性虚血性脳卒中の治療に用いられる血栓回収デバイスや頸動脈ステントを含みます。この分野は、日本における脳卒中患者数の多さを反映し、CAGR 8.04%で成長しています。

脳神経外科機器:

低侵襲脳手術向けの神経内視鏡や定位手術システムを含みます。

神経診断・モニタリング機器:

てんかん、認知症、外傷性脳損傷の診断に不可欠なEEG、MEG、MRI、CT機器を含みます。

用途別:

脳卒中および虚血性疾患:

日本における脳血管疾患の高い発症率を背景に、最大の用途分野となっています。

パーキンソン病および運動障害:

DBS技術の進歩によって急速に成長している分野です。

てんかん:

診断用EEGおよび応答型神経刺激装置への需要が高まっています。

水頭症およびCSF障害:

高齢化人口を背景に最も成長が速い分野です。

エンドユーザー別:

病院および専門神経センター:

機器利用および高度医療処置の大部分を占める主要エンドユーザーです。

外来手術センター(ASC):

外来脳神経外科手術や疼痛管理処置向けに成長している分野です。

在宅医療:

ウェアラブル監視機器や携帯型神経刺激システムを中心に拡大している新興分野です。

成長の主な要因

超高齢化社会と神経疾患負担の増加

最も強力な成長要因は、日本の急速な高齢化です。日本では65歳以上人口が全体の29%を超えており、世界で最も高齢化が進んだ国となっています。

この人口構造は、パーキンソン病、アルツハイマー病、脳卒中、本態性振戦など、加齢関連神経疾患の急増と直接関係しています。高齢人口の増加に伴い、特に脳深部刺激装置(DBS)や神経インターベンションシステムなどの需要が継続的に高まっています。

低侵襲手術技術の進歩

機器技術の継続的な革新により、臨床用途が拡大し、患者転帰が改善されています。主な進歩には以下が含まれます。

回復期間や入院期間を短縮する低侵襲脳神経外科機器

方向性リードや適応型クローズドループ機能を備えた次世代DBSシステム

急性脳卒中治療向けの高度な血栓回収デバイスによる迅速な血流再開と機能回復改善

医療インフラおよび研究開発投資の拡大

日本政府および民間部門は、医療インフラや医療技術研究開発への大規模投資を進めています。

これにより高度神経医療機器の導入が加速し、次世代技術開発が支援されています。さらに、AIや機械学習を診断機器(AI搭載MRI・CT解析など)へ統合することで、神経診断の精度と効率が向上しています。

非侵襲型・ウェアラブル監視機器への需要増加

特にてんかん管理や外傷性脳損傷の経過観察において、非侵襲型かつ患者負担の少ない監視ソリューションへの需要が高まっています。ウェアラブルEEG機器や携帯型脳モニタリングシステムは、利便性、リアルタイムデータ取得、患者コンプライアンス向上を提供し、市場で存在感を高めています。

市場が直面する課題

厳格な規制要件と承認期間

市場参入における最大の障壁は、医薬品医療機器総合機構(PMDA)が施行する厳格な規制環境です。

特にDBSやSCSなどの埋め込み型機器は、広範な臨床試験と安全性データを必要とするため、承認プロセスが厳格かつ長期化しています。

この高い規制負担により、製品上市の遅延や開発コスト増加が発生し、革新的技術の市場参入を制限する可能性があります。

高度神経医療機器の高コスト

高度な神経刺激装置や神経インターベンション機器には多額の資本投資が必要であり、中小病院やクリニックにとって障壁となっています。日本の国民健康保険制度は多くの治療をカバーしていますが、予算制約により地方医療機関では導入が制限され、最先端技術へのアクセス格差が生じる可能性があります。

主要企業と競争環境

日本の神経医療機器市場は、世界的な医療技術リーダー企業と専門性の高い日本メーカーが混在する市場構造となっています。特に神経刺激装置や神経インターベンション分野では、米国および欧州企業が大きな市場シェアを持ち、国際競争が非常に活発です。

日本市場で強い存在感を持つグローバル企業:

Medtronic plc(米国/アイルランド)

Abbott Laboratories(米国)

Boston Scientific Corporation(米国)

Stryker Corporation(米国)

Johnson & Johnson(米国)

専門・地域プレイヤー:

テルモ株式会社(日本)

GE Healthcare、Siemens Healthineers、Canon Medical Systems

こちらから調査レポートをご覧ください@ https://www.kdmarketinsights.jp/report-analysis/japan-neurology-devices-market/706

将来展望

日本の神経医療機器市場は、2034年以降も持続的な成長が見込まれています。

この成長を支える主な要因には、日本の高齢化進行による神経疾患患者数の増加、クローズドループ型DBSや低侵襲手術における継続的な技術革新、急性脳卒中治療向け神経インターベンションの拡大、ウェアラブルおよび非侵襲型モニタリング機器の普及拡大、そして医療投資およびデジタル変革施策の強化が含まれます。

適応型クローズドループ神経調節システム、AI強化型画像診断、遠隔患者モニタリングへの移行が、次世代市場を形成していくでしょう。これらの技術は、臨床転帰の改善、再入院率の低減、そして日本の高齢神経疾患患者に対するより個別化された治療アプローチの実現を可能にすると期待されています。

関東地域は、高度医療センターおよび研究機関の集中に支えられ、今後も市場リーダーの地位を維持すると見込まれます。一方で、流通ネットワーク拡大や高度神経治療への認知向上により、関西、中部、九州地域にも大きな成長機会が存在します。規制の複雑性、高コスト、サプライチェーンの不安定性という課題を乗り越えながら、臨床エビデンス、地域パートナーシップ、革新的技術への投資を進める企業が、この重要な医療機器市場の次世代を牽引していくでしょう。