企業はイノベーションの加速、コスト最適化、製品開発の拡張性向上を目的に外部エンジニアリング人材を活用

世界のエンジニアリング研究開発(ER&D)アウトソーシング市場は、製造業やテクノロジー企業がこれまで以上に高度な製品をより短期間で開発する必要に迫られる中、大きな転換期を迎えています。ソフトウェア定義型製品、コネクテッドデバイス、人工知能(AI)、自動運転システム、先端半導体技術の普及により、企業の研究開発戦略そのものが変化しています。

従来の社内中心の研究開発体制では、急速に進化する技術要件に対応することが難しくなっています。現在の製品開発では、機械工学、組み込みシステム、ソフトウェア開発、クラウド技術、サイバーセキュリティ、AI、デジタルツインなど、多様な専門分野を統合することが求められています。そのため、多くの企業が専門的なエンジニアリングサービス企業との連携を強化し、開発スピードの向上と技術力の確保を図っています。

こうした動きにより、ER&Dアウトソーシング市場は2030年までに1兆2,540億ドルを超える規模に成長すると予測されています。また、2030年に約8兆4,760億ドルに達すると見込まれるプロフェッショナルサービス業界全体の中で、ER&Dアウトソーシング市場は約15%を占める見通しです。

エンジニアリング研究開発(ER&D)アウトソーシング市場レポートの無料サンプルはこちら

http://www.thebusinessresearchcompany.com/sample_request?id=7890&type=smp

なぜ企業はこれまで以上の規模でエンジニアリング業務をアウトソーシングしているのか

市場成長を支える最大の要因の一つが、製品開発コストの最適化です。

自動車、航空宇宙、産業機械、テクノロジー分野の企業は、製品設計、試作開発、シミュレーション、テスト、製品ライフサイクル管理などの業務を専門企業へ委託することで、開発コストを削減しながら市場投入までの期間短縮を実現しています。

成長要因の主なポイント

• 製品開発コスト最適化による年間成長寄与率:約3.0%

• 高度なエンジニアリング人材へのアクセスによる年間成長寄与率:約2.9%

• コア業務への集中と事業拡張性向上による年間成長寄与率:約2.8%

企業はすべての技術領域を社内で抱えるのではなく、必要な専門知識を世界中から柔軟に活用するモデルへ移行しています。

専門エンジニア人材へのアクセスが競争優位性を左右

現在、多くの企業がAI、半導体設計、組み込みソフトウェア、デジタルツイン、高度シミュレーション、サイバーセキュリティなどの分野で人材不足に直面しています。

ER&Dアウトソーシングを活用することで、企業は高度な専門知識を持つエンジニアや技術者へ迅速にアクセスできるようになります。

さらに、最新の開発ツール、シミュレーション環境、クラウドベースのエンジニアリングプラットフォーム、先端技術を活用できることも大きなメリットです。

特にAIやIoTを活用した次世代製品の開発競争が激化する中で、専門人材へのアクセスは調達手段ではなく経営戦略の一部になりつつあります。

世界のエンジニアリング研究開発(ER&D)アウトソーシング市場は、製造業やテクノロジー企業がこれまで以上に高度な製品をより短期間で開発する必要に迫られる中、大きな転換期を迎えています。ソフトウェア定義型製品、コネクテッドデバイス、人工知能(AI)、自動運転システム、先端半導体技術の普及により、企業の研究開発戦略そのものが変化しています。

従来の社内中心の研究開発体制では、急速に進化する技術要件に対応することが難しくなっています。現在の製品開発では、機械工学、組み込みシステム、ソフトウェア開発、クラウド技術、サイバーセキュリティ、AI、デジタルツインなど、多様な専門分野を統合することが求められています。そのため、多くの企業が専門的なエンジニアリングサービス企業との連携を強化し、開発スピードの向上と技術力の確保を図っています。

こうした動きにより、ER&Dアウトソーシング市場は2030年までに1兆2,540億ドルを超える規模に成長すると予測されています。また、2030年に約8兆4,760億ドルに達すると見込まれるプロフェッショナルサービス業界全体の中で、ER&Dアウトソーシング市場は約15%を占める見通しです。

エンジニアリング研究開発(ER&D)アウトソーシング市場レポートの無料サンプルはこちら

http://www.thebusinessresearchcompany.com/sample_request?id=7890&type=smp

なぜ企業はこれまで以上の規模でエンジニアリング業務をアウトソーシングしているのか

市場成長を支える最大の要因の一つが、製品開発コストの最適化です。

自動車、航空宇宙、産業機械、テクノロジー分野の企業は、製品設計、試作開発、シミュレーション、テスト、製品ライフサイクル管理などの業務を専門企業へ委託することで、開発コストを削減しながら市場投入までの期間短縮を実現しています。

成長要因の主なポイント

• 製品開発コスト最適化による年間成長寄与率:約3.0%

• 高度なエンジニアリング人材へのアクセスによる年間成長寄与率:約2.9%

• コア業務への集中と事業拡張性向上による年間成長寄与率:約2.8%

企業はすべての技術領域を社内で抱えるのではなく、必要な専門知識を世界中から柔軟に活用するモデルへ移行しています。

専門エンジニア人材へのアクセスが競争優位性を左右

現在、多くの企業がAI、半導体設計、組み込みソフトウェア、デジタルツイン、高度シミュレーション、サイバーセキュリティなどの分野で人材不足に直面しています。

ER&Dアウトソーシングを活用することで、企業は高度な専門知識を持つエンジニアや技術者へ迅速にアクセスできるようになります。

さらに、最新の開発ツール、シミュレーション環境、クラウドベースのエンジニアリングプラットフォーム、先端技術を活用できることも大きなメリットです。

特にAIやIoTを活用した次世代製品の開発競争が激化する中で、専門人材へのアクセスは調達手段ではなく経営戦略の一部になりつつあります。

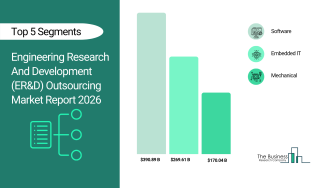

ソフトウェア分野が市場最大セグメントへ

製品のソフトウェア化が進む中、ソフトウェアエンジニアリングサービスの需要は急速に拡大しています。

ソフトウェア分野の市場統計

• 2030年市場シェア予測:48%

• 2030年市場規模予測:9,650億ドル

成長を支える主な要因は以下の通りです。

• コネクテッド製品の普及

• デジタルツイン導入拡大

• クラウドネイティブ開発環境

• サイバーセキュリティ統合需要

• スマートデバイス開発

• 高度なソフトウェアアーキテクチャ

自動車、産業機器、家電製品など幅広い分野でソフトウェアが製品価値の中核を担うようになっており、ソフトウェア分野は2030年まで市場最大のセグメントとして成長すると見込まれています。

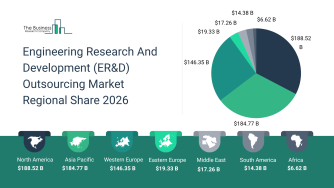

アジア太平洋地域が世界最大のER&D拠点へ

アジア太平洋地域は2030年においても世界最大のER&Dアウトソーシング市場になると予測されています。

地域別市場統計

• 2030年市場規模:4,450億ドル

• CAGR(2025~2030年):25%

成長を支える要因として、

• 豊富なエンジニア人材

• オフショア開発拠点の拡大

• 高いコスト競争力

• 半導体・電子機器産業の集積

• OEM企業との連携強化

などが挙げられます。

これらの要素により、アジア太平洋地域は世界の製品開発・試験・設計業務の重要拠点となっています。

米国は引き続き最大の国別市場

オフショア開発が拡大する一方で、米国は依然として世界最大のER&D需要国です。

米国市場統計

• 2030年市場規模:3,490億ドル

• CAGR(2025~2030年):19%

自動運転、航空宇宙、防衛、半導体、先進モビリティ分野への投資拡大が市場成長を支えています。

市場は依然として分散型、専門企業にも大きな機会

ER&Dアウトソーシング市場の特徴は、高度に分散した競争環境にあります。

上位10社の市場シェアは2024年時点でわずか1%にとどまっており、多くの専門企業や地域企業に成長機会が存在しています。

主な企業

• アクセンチュア

• タタ・コンサルタンシー・サービシズ

• インフォシス

• ウィプロ

• エイチシーエル・テクノロジーズ

• キャップジェミニ

• テック・マヒンドラ

• グローバルロジック

• ルクソフト

• クエスト・グローバル・サービス

中でもAccenture Plcは2024年に約0.2%の市場シェアを獲得し、市場をリードしました。

AI開発拠点と戦略的提携が競争環境を変化させる

競争力の源泉は、優秀な人材と高度なデジタル基盤の確保へと移っています。

主要企業は以下の取り組みを進めています。

• 地域開発センターの拡大

• 防衛分野向け研究施設の新設

• AI特化型エンジニアリング拠点の設立

• 半導体設計分野での提携強化

• デジタルエンジニアリング基盤への投資

例えば、Booz Allen Hamiltonは2024年にバージニア州フェアファックス郡で先進的な研究開発施設を開設し、高度なエンジニアリング業務を支援しています。

次世代のイノベーションは協業によって実現される

今後の製品開発では、機械工学、電子工学、ソフトウェア、AI、クラウド技術、デジタルシミュレーションが融合した総合的な開発体制が不可欠になります。

企業はコスト削減だけでなく、技術革新の加速、人材不足への対応、市場投入スピード向上を目的としてER&Dアウトソーシングを活用しています。

2030年までに機械系、組み込みIT、ソフトウェア分野だけで1兆3,610億ドル以上の市場機会が創出されると予測されており、ER&Dアウトソーシングは世界のイノベーションエコシステムを支える重要な基盤としてその存在感をさらに高めていくでしょう。

エンジニアリング研究開発(ER&D)アウトソーシング市場レポート全文はこちら

http://www.thebusinessresearchcompany.com/report/engineering-research-and-development-outsourcing-global-market-report

製品のソフトウェア化が進む中、ソフトウェアエンジニアリングサービスの需要は急速に拡大しています。

ソフトウェア分野の市場統計

• 2030年市場シェア予測:48%

• 2030年市場規模予測:9,650億ドル

成長を支える主な要因は以下の通りです。

• コネクテッド製品の普及

• デジタルツイン導入拡大

• クラウドネイティブ開発環境

• サイバーセキュリティ統合需要

• スマートデバイス開発

• 高度なソフトウェアアーキテクチャ

自動車、産業機器、家電製品など幅広い分野でソフトウェアが製品価値の中核を担うようになっており、ソフトウェア分野は2030年まで市場最大のセグメントとして成長すると見込まれています。

アジア太平洋地域が世界最大のER&D拠点へ

アジア太平洋地域は2030年においても世界最大のER&Dアウトソーシング市場になると予測されています。

地域別市場統計

• 2030年市場規模:4,450億ドル

• CAGR(2025~2030年):25%

成長を支える要因として、

• 豊富なエンジニア人材

• オフショア開発拠点の拡大

• 高いコスト競争力

• 半導体・電子機器産業の集積

• OEM企業との連携強化

などが挙げられます。

これらの要素により、アジア太平洋地域は世界の製品開発・試験・設計業務の重要拠点となっています。

米国は引き続き最大の国別市場

オフショア開発が拡大する一方で、米国は依然として世界最大のER&D需要国です。

米国市場統計

• 2030年市場規模:3,490億ドル

• CAGR(2025~2030年):19%

自動運転、航空宇宙、防衛、半導体、先進モビリティ分野への投資拡大が市場成長を支えています。

市場は依然として分散型、専門企業にも大きな機会

ER&Dアウトソーシング市場の特徴は、高度に分散した競争環境にあります。

上位10社の市場シェアは2024年時点でわずか1%にとどまっており、多くの専門企業や地域企業に成長機会が存在しています。

主な企業

• アクセンチュア

• タタ・コンサルタンシー・サービシズ

• インフォシス

• ウィプロ

• エイチシーエル・テクノロジーズ

• キャップジェミニ

• テック・マヒンドラ

• グローバルロジック

• ルクソフト

• クエスト・グローバル・サービス

中でもAccenture Plcは2024年に約0.2%の市場シェアを獲得し、市場をリードしました。

AI開発拠点と戦略的提携が競争環境を変化させる

競争力の源泉は、優秀な人材と高度なデジタル基盤の確保へと移っています。

主要企業は以下の取り組みを進めています。

• 地域開発センターの拡大

• 防衛分野向け研究施設の新設

• AI特化型エンジニアリング拠点の設立

• 半導体設計分野での提携強化

• デジタルエンジニアリング基盤への投資

例えば、Booz Allen Hamiltonは2024年にバージニア州フェアファックス郡で先進的な研究開発施設を開設し、高度なエンジニアリング業務を支援しています。

次世代のイノベーションは協業によって実現される

今後の製品開発では、機械工学、電子工学、ソフトウェア、AI、クラウド技術、デジタルシミュレーションが融合した総合的な開発体制が不可欠になります。

企業はコスト削減だけでなく、技術革新の加速、人材不足への対応、市場投入スピード向上を目的としてER&Dアウトソーシングを活用しています。

2030年までに機械系、組み込みIT、ソフトウェア分野だけで1兆3,610億ドル以上の市場機会が創出されると予測されており、ER&Dアウトソーシングは世界のイノベーションエコシステムを支える重要な基盤としてその存在感をさらに高めていくでしょう。

エンジニアリング研究開発(ER&D)アウトソーシング市場レポート全文はこちら

http://www.thebusinessresearchcompany.com/report/engineering-research-and-development-outsourcing-global-market-report