SDKI Analytics(本社:東京都渋谷区)は、このたび、2026年06月23に「Photonic Computing Components Market (フォトニック コンピューティング コンポーネント市場)調査レポート:2026-2035年の市場規模、シェア、傾向の予測」を発表しました。フォトニック コンピューティング コンポーネントに関する市場調査レポートには、統計的および分析的アプローチを使用した予測評価が含まれています。この調査レポートでは、一次および二次調査方法を使用して分析された主要な業界洞察を通じて将来の傾向を理解できるようにすることで、主要な市場動向を読者に説明しています。

Photonic Computing Components Market (フォトニック コンピューティング コンポーネント市場)の概要

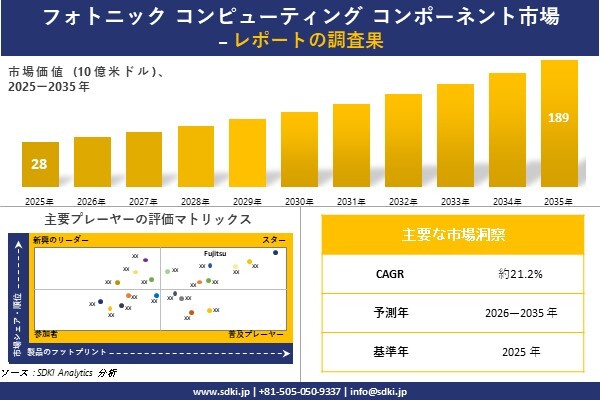

Photonic Computing Components Market (フォトニック コンピューティング コンポーネント市場)に関する当社の調査レポートによると、Photonic Computing Components Market (フォトニック コンピューティング コンポーネント市場)規模は 2035 年に約 189 億米ドルに達すると予想されています。さらに、2025 年の Photonic Computing Components Market (フォトニック コンピューティング コンポーネント市場)規模は約 28 億米ドルとなっています。フォトニック コンピューティング コンポーネントに関する市場調査レポートでは、市場は 2026-2035 年の予測期間中に約 21.2% の CAGR で成長するとも述べられています。

SDKI Analyticsの専門家の分析によると、Photonic Computing Components Market (フォトニック コンピューティング コンポーネント市場)の拡大は、AI主導のデータセンターにおけるエネルギー危機に起因しています。この危機は、データセンターのアーキテクチャの抜本的な見直しを迫る要因となっています。例えば、SDKI Analyticsの分析では、米国のデータセンターの電力需要は2027年までに倍増し、60GWを超えると予測されています。

一方、国際エネルギー機関(IEA)は、世界のデータセンターの電力需要が2030年までに倍増すると予測しています。さらに、2026年3月にライプニッツスーパーコンピューティングセンター(LRZ)に導入されたQ.ANTの第2世代フォトニックプロセッサは、ワークロードあたりの消費電力を最大90分の1に抑え、データセンターの処理能力を最大100倍に向上させる性能を示しました。ベンチマーク評価において、この第2世代アーキテクチャは、行列演算のスループットで50倍以上の性能、ResNet-18での推論処理で25倍の高速化、そして一般的なワークロードにおけるエネルギー消費の6分の1への低減を実現しました。こうした動向はフォトニック コンポーネントの成長を裏付けるものであり、光を利用したコプロセッシング技術が既存のインフラと統合され、測定可能なレベルでの効率向上をもたらしていることを示しています。

フォトニック コンピューティング コンポーネントに関する詳細な市場調査報告書は以下のリンクから入手できます: https://www.sdki.jp/reports/photonic-computing-components-market/590642480

フォトニック コンピューティング コンポーネントに関する市場調査によると、AI関連トラフィックの爆発的な増加に伴い、同市場のシェアは拡大すると予測されています。このトラフィックの急増は、従来の銅線ベースのインターコネクト(相互接続技術)の性能限界を押し広げています。例えば、AIデータセンターの規模拡大に伴い、AIサーバークラスター間の接続に使用される800G以上の光トランシーバーのトラフィックが、ハイパースケールデータセンターにおいて急増しています。コーニング社は2026年1月のブロードバンド業界向けレポートにおいて、一般的なデータセンター間接続ケーブルのファイバー数が、過去4年間ですでに倍増したと指摘しています。

業界の主要企業が提供するコパッケージオプティクス(CPO)統合システムは、消費電力をわずか5~6 pJ/bitにまで低減しました。これは光レイヤーにおける70%の削減に相当し、冷却要件の緩和や回路設計の簡素化を考慮すると、ネットワーク全体の消費電力を最大50%削減できることになります。クラウドプロバイダーが、大量の電力を消費するGPUコンピューティングクラスター向けに、異なる電力網を利用できるよう複数の建物にまたがってAIデータセンターを拡張する中、データセンター内およびデータセンター間の高速データ伝送において、光インターコネクトは唯一の現実的なソリューションとなりつつあります。

一方で、半導体やフォトニクスに関する複雑な規制への適合といった要因が、今後数年間の市場成長を抑制すると予想されます。フォトニック コンピューティング コンポーネントは、通信、半導体、光エレクトロニクスといった複数の分野の規制対象となっており、その多層的な適合要件が、メーカーの市場参入の遅れやコスト増大を招いています。

Photonic Computing Components Market (フォトニック コンピューティング コンポーネント市場)の概要

Photonic Computing Components Market (フォトニック コンピューティング コンポーネント市場)に関する当社の調査レポートによると、Photonic Computing Components Market (フォトニック コンピューティング コンポーネント市場)規模は 2035 年に約 189 億米ドルに達すると予想されています。さらに、2025 年の Photonic Computing Components Market (フォトニック コンピューティング コンポーネント市場)規模は約 28 億米ドルとなっています。フォトニック コンピューティング コンポーネントに関する市場調査レポートでは、市場は 2026-2035 年の予測期間中に約 21.2% の CAGR で成長するとも述べられています。

SDKI Analyticsの専門家の分析によると、Photonic Computing Components Market (フォトニック コンピューティング コンポーネント市場)の拡大は、AI主導のデータセンターにおけるエネルギー危機に起因しています。この危機は、データセンターのアーキテクチャの抜本的な見直しを迫る要因となっています。例えば、SDKI Analyticsの分析では、米国のデータセンターの電力需要は2027年までに倍増し、60GWを超えると予測されています。

一方、国際エネルギー機関(IEA)は、世界のデータセンターの電力需要が2030年までに倍増すると予測しています。さらに、2026年3月にライプニッツスーパーコンピューティングセンター(LRZ)に導入されたQ.ANTの第2世代フォトニックプロセッサは、ワークロードあたりの消費電力を最大90分の1に抑え、データセンターの処理能力を最大100倍に向上させる性能を示しました。ベンチマーク評価において、この第2世代アーキテクチャは、行列演算のスループットで50倍以上の性能、ResNet-18での推論処理で25倍の高速化、そして一般的なワークロードにおけるエネルギー消費の6分の1への低減を実現しました。こうした動向はフォトニック コンポーネントの成長を裏付けるものであり、光を利用したコプロセッシング技術が既存のインフラと統合され、測定可能なレベルでの効率向上をもたらしていることを示しています。

フォトニック コンピューティング コンポーネントに関する詳細な市場調査報告書は以下のリンクから入手できます: https://www.sdki.jp/reports/photonic-computing-components-market/590642480

フォトニック コンピューティング コンポーネントに関する市場調査によると、AI関連トラフィックの爆発的な増加に伴い、同市場のシェアは拡大すると予測されています。このトラフィックの急増は、従来の銅線ベースのインターコネクト(相互接続技術)の性能限界を押し広げています。例えば、AIデータセンターの規模拡大に伴い、AIサーバークラスター間の接続に使用される800G以上の光トランシーバーのトラフィックが、ハイパースケールデータセンターにおいて急増しています。コーニング社は2026年1月のブロードバンド業界向けレポートにおいて、一般的なデータセンター間接続ケーブルのファイバー数が、過去4年間ですでに倍増したと指摘しています。

業界の主要企業が提供するコパッケージオプティクス(CPO)統合システムは、消費電力をわずか5~6 pJ/bitにまで低減しました。これは光レイヤーにおける70%の削減に相当し、冷却要件の緩和や回路設計の簡素化を考慮すると、ネットワーク全体の消費電力を最大50%削減できることになります。クラウドプロバイダーが、大量の電力を消費するGPUコンピューティングクラスター向けに、異なる電力網を利用できるよう複数の建物にまたがってAIデータセンターを拡張する中、データセンター内およびデータセンター間の高速データ伝送において、光インターコネクトは唯一の現実的なソリューションとなりつつあります。

一方で、半導体やフォトニクスに関する複雑な規制への適合といった要因が、今後数年間の市場成長を抑制すると予想されます。フォトニック コンピューティング コンポーネントは、通信、半導体、光エレクトロニクスといった複数の分野の規制対象となっており、その多層的な適合要件が、メーカーの市場参入の遅れやコスト増大を招いています。

Photonic Computing Components Market (フォトニック コンピューティング コンポーネント市場)セグメンテーションの傾向分析

Photonic Computing Components Market (フォトニック コンピューティング コンポーネント市場)の見通しには、この市場に関連するさまざまなセグメントの詳細な分析が含まれています。当社の専門家によると、フォトニック コンピューティング コンポーネントの市場調査は、コンポーネントタイプ別、統合タイプ別、材料プラットフォーム別、アプリケーションインターフェース別、パッケージング別と地域に分割されています。

Photonic Computing Components Market (フォトニック コンピューティング コンポーネント市場)のサンプルコピーの請求: https://www.sdki.jp/sample-request-590642480

Photonic Computing Components Market (フォトニック コンピューティング コンポーネント市場)調査レポートによると、コンポーネントタイプ別に基づいて、業界はレーザー/光源、光変調器、受光素子、光導波路、WDMフィルタ/合分波器、光インターコネクトに分割されています。このうち、光変調器セグメントは2035年時点で22%という最大の市場シェアを占める見込みです。

光変調器が優位な地位を占めるのは、電気信号を光信号に変換する中核的な機能要素としての役割を担っているためです。AIの学習処理やハイパースケール・データセンターの拡大が、この市場を牽引する主な要因となっています。米国エネルギー省の2024年の報告書によると、2023年の米国データセンターによる電力消費量は米国の総電力消費量の約4.4%でしたが、2028年には約6.7%〜12%に達すると予測されています。こうした急激な拡大に伴い、エネルギー効率の高い光リンクの採用が求められており、光変調器は銅線インターコネクトと比較して消費電力を大幅に削減します。参考までに、データ伝送において光コンポーネントは電気方式の代替技術に比べてエネルギー消費を最大70%削減できる可能性があり、ハイパースケールデータセンター事業者にとって運用コストの最適化に寄与します。データセンターの拡大とAI処理負荷の増大が続く中、高速かつ低消費電力なデータ伝送を実現する光変調器の役割は、今後ますます重要性を増していくでします。

フォトニック コンピューティング コンポーネントの地域市場の見通し

Photonic Computing Components Market (フォトニック コンピューティング コンポーネント市場)調査では、北米、ヨーロッパ、アジア太平洋地域、ラテンアメリカ、中東とアフリカの地域別成長に関する情報も取り上げています。これらの中で、北米市場は世界市場の約38.6%という最大のシェアを占め、市場を主導すると予想されています。同地域が優位に立つ背景には、強固な学術エコシステム、政府による資金提供、ハイパースケールデータセンター事業者、そして半導体イノベーションの拠点の存在があります。北米の優位性は、米国とカナダが初期段階の商業化や研究開発(R&D)において主導的な地位を占めていることに起因しており、これは半導体製造の拡大に向けて「CHIPS科学法(CHIPS and Science Act)」に基づき527億ドルが割り当てられていることによって支えられています。

米国会計検査院(GAO)の2025年の報告書によると、商務省は半導体施設の建設、拡張、または近代化を行う40のプロジェクトに対し、19社への助成金支給を決定しました。これらの投資は、製造能力の強化、サプライチェーンの強靭化、そしてフォトニック集積回路や光プロセッサの商業化を加速させるものです。同地域のハイパースケールデータセンター事業者であるAmazon、Microsoft、Google、Metaは、光インターコネクトやコパッケージオプティクス(CPO)ソリューションの需要を牽引しており、フォトニックコンポーネントメーカーにとって強固な商業エコシステムを形成しています。

日本のPhotonic Computing Components Market (フォトニック コンピューティング コンポーネント市場)は順調に成長しており、日本の超高齢化社会や「ネットゼロ(温室効果ガス排出実質ゼロ)」目標に関連する重要な課題を解決することで、日本の主要な技術企業に大きな恩恵をもたらしています。世界経済フォーラムの報告書によれば、日本では半導体が経済安全保障上の重要な資源と位置づけられており、政府は国内の半導体生産能力強化のために2兆円を投じる計画を立てています。これにより、国内企業はAIやデータセンター向けの高性能フォトニックチップの分野へ参入できるようになり、光学材料、センサー、レーザーに対する国内需要も創出されています。

NTTの「IOWN」構想は日本のフォトニクス戦略の要であり、同社は2026年に、GlobalFoundries、サムスン電子、ソニーグループ、NECなど約20社から約800億円(500百万米ドル)の出資を募り、「IOWN AIファンド」を設立すると発表しました。Hamamatsu Photonics、Fujitsu、NEC Corporation、Mitsubishi Electric、Sumitomo Electricといった日本企業にとって、市場をリードする道は、こうした政府投資を活用し、光学材料や精密製造における日本の強みを活かしつつ、フォトニックコンピューティング分野の世界的リーダー企業とのパートナーシップを構築することにあります。

経営層の意思決定に役立つ戦略的洞察を得るため、Photonic Computing Components Market (フォトニック コンピューティング コンポーネント市場)調査レポートの試読版をご請求ください: https://www.sdki.jp/trial-reading-request-590642480

フォトニック コンピューティング コンポーネントの競争のランドスケープ

当社のPhotonic Computing Components Market (フォトニック コンピューティング コンポーネント市場)調査報告書によると、最も著名な世界の主要なプレーヤーは次のとおりです:

• Lightmatter

• Ayar Labs

• Lightelligence

• Q.ANT GmbH

• EFFECT Photonics

これに加えて、日本市場のトップ 5 プレーヤーは次のとおりです:

• Hamamatsu Photonics

• Fujitsu

• NEC Corporation

• Mitsubishi Electric

• Sumitomo Electric

会社概要:

SDKI Analyticsの目標は、信頼できる詳細な市場調査と洞察を提供することです。当社は、成長指標、課題、傾向、競争環境に関する詳細な市場レポートの調査と提供に重点を置くだけでなく、最大限の成長と成功に向けてお客様のビジネスを完全に変革することにも重点を置いています。当社の市場調査アナリストは、さまざまな業界や市場分野のあらゆる規模の企業と長年働いてきた経験に基づいています。

Photonic Computing Components Market (フォトニック コンピューティング コンポーネント市場)の見通しには、この市場に関連するさまざまなセグメントの詳細な分析が含まれています。当社の専門家によると、フォトニック コンピューティング コンポーネントの市場調査は、コンポーネントタイプ別、統合タイプ別、材料プラットフォーム別、アプリケーションインターフェース別、パッケージング別と地域に分割されています。

Photonic Computing Components Market (フォトニック コンピューティング コンポーネント市場)のサンプルコピーの請求: https://www.sdki.jp/sample-request-590642480

Photonic Computing Components Market (フォトニック コンピューティング コンポーネント市場)調査レポートによると、コンポーネントタイプ別に基づいて、業界はレーザー/光源、光変調器、受光素子、光導波路、WDMフィルタ/合分波器、光インターコネクトに分割されています。このうち、光変調器セグメントは2035年時点で22%という最大の市場シェアを占める見込みです。

光変調器が優位な地位を占めるのは、電気信号を光信号に変換する中核的な機能要素としての役割を担っているためです。AIの学習処理やハイパースケール・データセンターの拡大が、この市場を牽引する主な要因となっています。米国エネルギー省の2024年の報告書によると、2023年の米国データセンターによる電力消費量は米国の総電力消費量の約4.4%でしたが、2028年には約6.7%〜12%に達すると予測されています。こうした急激な拡大に伴い、エネルギー効率の高い光リンクの採用が求められており、光変調器は銅線インターコネクトと比較して消費電力を大幅に削減します。参考までに、データ伝送において光コンポーネントは電気方式の代替技術に比べてエネルギー消費を最大70%削減できる可能性があり、ハイパースケールデータセンター事業者にとって運用コストの最適化に寄与します。データセンターの拡大とAI処理負荷の増大が続く中、高速かつ低消費電力なデータ伝送を実現する光変調器の役割は、今後ますます重要性を増していくでします。

フォトニック コンピューティング コンポーネントの地域市場の見通し

Photonic Computing Components Market (フォトニック コンピューティング コンポーネント市場)調査では、北米、ヨーロッパ、アジア太平洋地域、ラテンアメリカ、中東とアフリカの地域別成長に関する情報も取り上げています。これらの中で、北米市場は世界市場の約38.6%という最大のシェアを占め、市場を主導すると予想されています。同地域が優位に立つ背景には、強固な学術エコシステム、政府による資金提供、ハイパースケールデータセンター事業者、そして半導体イノベーションの拠点の存在があります。北米の優位性は、米国とカナダが初期段階の商業化や研究開発(R&D)において主導的な地位を占めていることに起因しており、これは半導体製造の拡大に向けて「CHIPS科学法(CHIPS and Science Act)」に基づき527億ドルが割り当てられていることによって支えられています。

米国会計検査院(GAO)の2025年の報告書によると、商務省は半導体施設の建設、拡張、または近代化を行う40のプロジェクトに対し、19社への助成金支給を決定しました。これらの投資は、製造能力の強化、サプライチェーンの強靭化、そしてフォトニック集積回路や光プロセッサの商業化を加速させるものです。同地域のハイパースケールデータセンター事業者であるAmazon、Microsoft、Google、Metaは、光インターコネクトやコパッケージオプティクス(CPO)ソリューションの需要を牽引しており、フォトニックコンポーネントメーカーにとって強固な商業エコシステムを形成しています。

日本のPhotonic Computing Components Market (フォトニック コンピューティング コンポーネント市場)は順調に成長しており、日本の超高齢化社会や「ネットゼロ(温室効果ガス排出実質ゼロ)」目標に関連する重要な課題を解決することで、日本の主要な技術企業に大きな恩恵をもたらしています。世界経済フォーラムの報告書によれば、日本では半導体が経済安全保障上の重要な資源と位置づけられており、政府は国内の半導体生産能力強化のために2兆円を投じる計画を立てています。これにより、国内企業はAIやデータセンター向けの高性能フォトニックチップの分野へ参入できるようになり、光学材料、センサー、レーザーに対する国内需要も創出されています。

NTTの「IOWN」構想は日本のフォトニクス戦略の要であり、同社は2026年に、GlobalFoundries、サムスン電子、ソニーグループ、NECなど約20社から約800億円(500百万米ドル)の出資を募り、「IOWN AIファンド」を設立すると発表しました。Hamamatsu Photonics、Fujitsu、NEC Corporation、Mitsubishi Electric、Sumitomo Electricといった日本企業にとって、市場をリードする道は、こうした政府投資を活用し、光学材料や精密製造における日本の強みを活かしつつ、フォトニックコンピューティング分野の世界的リーダー企業とのパートナーシップを構築することにあります。

経営層の意思決定に役立つ戦略的洞察を得るため、Photonic Computing Components Market (フォトニック コンピューティング コンポーネント市場)調査レポートの試読版をご請求ください: https://www.sdki.jp/trial-reading-request-590642480

フォトニック コンピューティング コンポーネントの競争のランドスケープ

当社のPhotonic Computing Components Market (フォトニック コンピューティング コンポーネント市場)調査報告書によると、最も著名な世界の主要なプレーヤーは次のとおりです:

• Lightmatter

• Ayar Labs

• Lightelligence

• Q.ANT GmbH

• EFFECT Photonics

これに加えて、日本市場のトップ 5 プレーヤーは次のとおりです:

• Hamamatsu Photonics

• Fujitsu

• NEC Corporation

• Mitsubishi Electric

• Sumitomo Electric

会社概要:

SDKI Analyticsの目標は、信頼できる詳細な市場調査と洞察を提供することです。当社は、成長指標、課題、傾向、競争環境に関する詳細な市場レポートの調査と提供に重点を置くだけでなく、最大限の成長と成功に向けてお客様のビジネスを完全に変革することにも重点を置いています。当社の市場調査アナリストは、さまざまな業界や市場分野のあらゆる規模の企業と長年働いてきた経験に基づいています。