電子ビーム計測・検査装置は、半導体製造ラインにおける局所的な検査ツールから、先端ロジック、先端メモリ、先進パッケージングの歩留まり立ち上げを支える重要インフラへと位置づけが高まっている。EBI、DR-SEM、CD-SEMは、それぞれ欠陥スクリーニング、欠陥レビュー、クリティカルディメンション(CD)計測を担う。商業価値は単に「より鮮明に見る」ことではなく、顧客が重要欠陥をより早期に特定し、プロセス調整期間を短縮し、後工程の手戻りコストを抑制できる点にある。

市場データから見ると、この分野は明確な構造的成長特性を持つ。LP Information調査チームの「世界電子ビーム計測・検査装置市場の成長予測2026~2032」(https://www.lpinformation.jp/reports/593883/electron-beam-metrology---inspection-equipment)によれば、世界の電子ビーム計測・検査装置市場は、2021年の24億米ドルから2025年には33億米ドルへ拡大し、2032年には54億米ドルに達すると見込まれる。2026—2032年のCAGRは約7.30%である。これは単に半導体設備サイクルに連動して変動する市場ではなく、先端プロセスの複雑化、HBM/DRAM、3D NAND、先進パッケージング、欠陥分類アルゴリズムの高度化が同時に押し上げる高参入障壁の細分市場である。

市場データから見ると、この分野は明確な構造的成長特性を持つ。LP Information調査チームの「世界電子ビーム計測・検査装置市場の成長予測2026~2032」(https://www.lpinformation.jp/reports/593883/electron-beam-metrology---inspection-equipment)によれば、世界の電子ビーム計測・検査装置市場は、2021年の24億米ドルから2025年には33億米ドルへ拡大し、2032年には54億米ドルに達すると見込まれる。2026—2032年のCAGRは約7.30%である。これは単に半導体設備サイクルに連動して変動する市場ではなく、先端プロセスの複雑化、HBM/DRAM、3D NAND、先進パッケージング、欠陥分類アルゴリズムの高度化が同時に押し上げる高参入障壁の細分市場である。

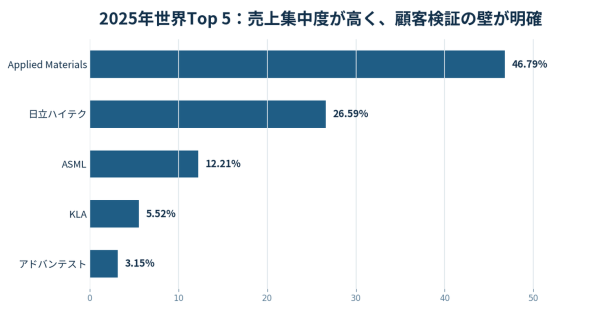

競争面では、世界市場はなお高度に集中している。2025年の世界売上Top 5は、Applied Materials、日立ハイテク、ASML、KLA、アドバンテストで、合計シェアは約94.26%;そのうちTop 3の合計は約85.59%である。中国企業はDR-SEM、CD-SEM、EBIの各方向で商業化と顧客導入の進展を見せているが、先端プロセス適合、電子光学の安定性、低損傷イメージング、高スループット検査、複雑な三次元構造計測、長期量産検証では依然として追随段階にある。

1.1 成長は先端プロセスの複雑化に由来し、単なる装置台数の拡大ではない

電子ビーム計測・検査装置市場の中核的な成長ロジックは、チップ構造の複雑化に伴い、顧客が微小欠陥の識別、重要寸法の管理、歩留まり立ち上げ効率に対してより高い要求を持つようになったことにある。

世界市場の予測期間成長率は約7.30%で、多くの成熟した半導体装置細分市場における通常の更新需要を上回る。ただし制約もある。電子ビーム装置は一般にスループットと分解能のトレードオフを抱えるため、光学検査を完全に代替するものではない。光学検査、X-ray、音響、赤外線などの技術と組み合わせて、プロセス制御システムを構成する位置づけである。

顧客にとって、この種の装置を調達する際に見るべきは単体価格だけではない。対象プロセスノード、対象欠陥タイプ、歩留まり立ち上げフェーズにおいて、装置が安定的に有効データを出せるかが重要である。サプライヤーにとっての競争軸は、画像品質、アルゴリズム、recipe適合、長期安定性、顧客プロセスデータベースである。

1.2 検査装置がなお主体であり、計測装置の成長率に注目すべき

現時点では、EBIとDR-SEMが属する電子ビーム検査装置が主たる細分市場である。一方、CD-SEMに代表される計測装置はより高い成長率を示しており、先端プロセスの工程制御が欠陥発見から寸法、構造、フィードバック閉ループ管理へ広がっていることを反映している。

2025年、電子ビーム検査装置の売上は世界市場の71.39%を占め、電子ビーム計測装置は28.61%であった。2032年には、計測装置の売上シェアは29.31%に達する見通しである。予測期間中、計測装置のCAGRは7.92%で、検査装置の7.04%を上回る。

ただし、CD-SEMの増加は、すべての顧客が短期間で配置密度を高めることを意味しない。先端ロジック、先端メモリ、複雑な三次元構造ではCD計測への需要がより強いが、成熟プロセスやコスト感度の高いラインでは、装置精度、スループット、保守コスト、プロセスウィンドウのバランスが引き続き重視される。

1.3 ウェーハ端が絶対的な主戦場であり、フォトマスクは高成長の小規模用途である

電子ビーム計測・検査装置の絶対的な需要は依然としてウェーハ製造工程に由来する。フォトマスク用途はより高い成長率を示すが、短中期的にウェーハ端の主導的地位を変えることは難しい。

2025年、ウェーハ用途の売上は世界市場の95.10%を占めた。フォトマスク用途の売上は2025年に約1.6億米ドル、2032年には約3.7億米ドルに達すると見込まれ、CAGRは約11.87%でウェーハ端の7.01%を上回る。すなわち、主流装置メーカーの収益基盤は引き続きウェーハファブ、メモリ工場、先進パッケージングラインの導入に左右される。一方、フォトマスク方向は、専用計測、レビュー能力、フォトマスク顧客資源を持つ企業に適した深耕市場である。

1.4 Top 5が主導し、後発企業はまず顧客検証の壁を越える必要がある

世界の電子ビーム計測・検査装置市場は競争格局が高度に集中しており、トップ企業の優位性は長期の顧客検証、電子光学、アルゴリズム蓄積に基づくもので、単一のハードウェア指標だけで決まるものではない。

2025年の世界売上Top 5は、Applied Materials、日立ハイテク、ASML、KLA、アドバンテストで、合計シェアは約94.26%である。世界の供給端はなお少数の国際大手が主導している。主な制約は、電子ビーム装置が顧客ラインに入った後、サンプル機検証、初号機導入、リピート受注、プロセスノード横展開、長期安定性検証を経る必要がある点である。新規参入企業は短期的には現地サービス、納期対応、カスタマイズ、コストで切り込めるが、高度な電子光学・真空システム、精密ステージ、低ノイズ電源、画像アルゴリズム、プロセスデータベースが不足すれば、先端プロセスの高級用途で国際大手を短期間に代替することは難しい。

競争梯隊について、本稿では三層に分解する。第一梯隊はApplied Materials、日立ハイテク、ASMLで、ハイエンド装置ポートフォリオ、グローバル顧客検証、量産経験が中核的な強みである。第二梯隊はKLA、アドバンテスト、Holon、上海精測、東方晶源などで、ウェーハレビュー、フォトマスク、国産代替、細分用途で差別化を形成している。第三梯隊および新規参入企業の多くは、試作機、Demo、初号機、小ロット納入段階にあり、規模化収入とリピート受注はなお検証が必要である。

1.5 中国大陸は需要増分の中心だが、供給側の追随にはなお時間が必要

世界的に見ると、電子ビーム計測・検査装置の需要側はすでに中国大陸、韓国、中国台湾へ明確に集中している。一方、生産側はなお米国と日本が主導している。中国本土メーカーの機会は明確だが、難点もハイエンド能力と安定納入に集中している。

2025年、中国大陸市場の需要シェアは約30.98%で、単一区域として最大の需要市場である。韓国と中国台湾のシェアはそれぞれ23.46%、25.13%であった。2032年には、中国大陸、韓国、中国台湾の三地域合計で引き続き世界需要の約8割を占める見通しである。

供給端では様相が異なる。生産台数シェアで見ると、2025年は米国が約46%、日本が約37%、欧州が約8%、中国が約7%を占める。2032年には、中国の生産端シェアが約10%まで上昇すると見込まれる。これは国産代替に明確な窓口があることを示す一方、「出荷」から「安定量産使用」までには長期の検証距離があることも意味する。

1.6 中核部品と顧客プロセスデータベースが長期競争力を決める

電子ビーム計測・検査装置の製造障壁は、電子光学、モーション制御、真空、検出、ソフトウェアアルゴリズム、顧客プロセス適合に集中しており、通常の機械統合ではない。

装置構成を見ると、主要モジュールには電子銃/カソード、電子光学カラム、検出器、真空システム、EFEM、精密ステージ、能動防振、低ノイズ電源、画像アルゴリズム、欠陥分類ソフトウェア、SECS/GEMなどの自動化インターフェースが含まれる。いずれかの不安定性は、分解能、ドリフト制御、低損傷イメージング、スループット、MTBF、顧客受入に影響し、とりわけ電子銃は重要である。

顧客側には主にウェーハファブ、メモリ工場、Mask Shop、先進パッケージング工場が含まれる。装置のカスタマイズ度が高いため、販売モデルは直販が中心である。潜在顧客にとって、サプライヤー選定では製品パラメータだけでなく、対象プロセスへの適合能力、現場サービス対応、長期保守コスト、過去の検証ノード、データ閉ループ能力を確認する必要がある。

1.7 国産代替の窓口は明確だが、ハイエンド化は検証周期を飛ばせない

電子ビーム計測・検査装置の機会は、先端プロセス、先端メモリ、先進パッケージング、化合物半導体、国産代替に由来する。ただし、業界の立ち上がりペースは、顧客の資本支出サイクル、輸出規制、中核部品の供給、検証周期によって制約される。

機会面では、AI演算チップ、HBM/DRAM、3D NAND、先端ロジック、先進パッケージングが欠陥検査と計測の需要を高めている。中国大陸のウェーハファブ、メモリ工場、パッケージング工場の拡張、およびサプライチェーン安全保障への要求も、国内装置企業に導入機会を提供している。

制約面では、半導体装置は明確な周期性を持ち、顧客の資本支出は最終需要、在庫水準、技術ノード切替に応じて変動し得る。同時に、輸出規制や地政学要因は中核部品の供給に影響する可能性がある。国内企業数の増加は、価格競争と重複投資を招く可能性もある。より重要なのは、ハイエンド顧客がコスト優位だけを理由に装置を置き換えることはなく、長期安定性とラインデータ検証が決定要因となることである。

1.8 まとめ

総合的に見ると、電子ビーム計測・検査装置市場の成長は先端プロセスにおける歩留まり管理需要に由来する。2032年には世界市場規模が54億米ドルを超える見通しであり、ウェーハ製造は引き続き絶対的な主用途である。顧客にとって、この装置の価値は重要欠陥をより早く発見し、工程フィードバックの閉ループをより迅速に完了し、歩留まり立ち上げ段階で試行錯誤コストを下げる点にある。

競争面では、国際大手は引き続きハイエンド市場で主導的地位を維持するとみられる。その理由は、顧客横断、ノード横断、プロセス横断の長期データベースと量産検証経験を持つためである。中国企業の機会は主に本土需要と国産代替にあるが、真の分水嶺はリピート受注、顧客横断の複製、長期安定稼働を形成できるかどうかである。

調達・展開時は、プロセス適合、電子光学・ステージ・真空・検出系の安定性、欠陥分類アルゴリズムと顧客recipeデータ、現場サービス・長期保守能力を重点確認すべきである。

【 電子ビーム計測・検査装置 報告書の章の要約:全14章】

第1章では、電子ビーム計測・検査装置レポートの範囲を紹介するために、製品の定義、統計年、調査目的と方法、調査プロセスとデータソース、経済指標、政策要因の影響を含まれています

第2章では、電子ビーム計測・検査装置の世界市場規模を詳細に調査し、製品の分類と用途の規模、販売量、収益、価格、市場シェア、その他の主要指標を含まれています

第3章では、電子ビーム計測・検査装置の世界市場における主要な競争動向に焦点を当て、主要企業の売上高、収益、市場シェア、価格戦略、製品タイプと地域分布、産業の集中度、新規参入、M&A、生産能力拡大などを紹介します

第4章では、電子ビーム計測・検査装置の世界市場規模を、主要地域における数量、収益、成長率の観点から分析します

第5章では、アメリカ地域における電子ビーム計測・検査装置業界規模と各用途分野について、販売量と収益に関する詳細情報を探します

第6章では、アジア太平洋地域における電子ビーム計測・検査装置市場規模と各種用途を、販売量と収益を中心に分析します

第7章では、ヨーロッパ地域における電子ビーム計測・検査装置の産業規模と特定の用途について、販売量と収益について詳しく分析します

第8章では、中東・アフリカ地域における電子ビーム計測・検査装置産業の規模と様々な用途、販売量と収益について詳しく考察します

第9章では、電子ビーム計測・検査装置の業界動向、ドライバー、課題、リスクを分析します

第10章では、電子ビーム計測・検査装置に使用される原材料、サプライヤー、生産コスト、製造プロセス、関連サプライチェーンを調査します

第11章では、電子ビーム計測・検査装置産業の販売チャネル、流通業者、川下顧客を研究します

第12章では、電子ビーム計測・検査装置の世界市場規模を地域と製品タイプ別の売上高、収益、その他の関連指標で予測します

第13章では、電子ビーム計測・検査装置市場の主要メーカーについて、基本情報、製品仕様と用途、販売量、収益、価格設定、粗利益率、主力事業、最近の動向などの詳細情報を紹介します

第14章では、調査結果と結論

【レポートの詳細を確認する、または無料サンプルを申し込む】

https://www.lpinformation.jp/reports/593883/electron-beam-metrology---inspection-equipment

関連レポートの推奨:

世界電子ビーム計測・検査装置市場の成長予測2025~2031

会社概要

LP Informationは、業界情報と市場戦略サポートを提供する世界有数のプロバイダーです。包括的な市場動向分析レポートや最新のグローバル業界トレンドの概要を提供し、戦略立案や公式情報報告に役立つ効果的なサポートを行っています。

お問い合わせ先

日本語サイト:https://www.lpinformation.jp/

英語サイト:https://www.lpinformationdata.com/

電子メールアドレス:info@lpinformationdata.com

1.1 成長は先端プロセスの複雑化に由来し、単なる装置台数の拡大ではない

電子ビーム計測・検査装置市場の中核的な成長ロジックは、チップ構造の複雑化に伴い、顧客が微小欠陥の識別、重要寸法の管理、歩留まり立ち上げ効率に対してより高い要求を持つようになったことにある。

世界市場の予測期間成長率は約7.30%で、多くの成熟した半導体装置細分市場における通常の更新需要を上回る。ただし制約もある。電子ビーム装置は一般にスループットと分解能のトレードオフを抱えるため、光学検査を完全に代替するものではない。光学検査、X-ray、音響、赤外線などの技術と組み合わせて、プロセス制御システムを構成する位置づけである。

顧客にとって、この種の装置を調達する際に見るべきは単体価格だけではない。対象プロセスノード、対象欠陥タイプ、歩留まり立ち上げフェーズにおいて、装置が安定的に有効データを出せるかが重要である。サプライヤーにとっての競争軸は、画像品質、アルゴリズム、recipe適合、長期安定性、顧客プロセスデータベースである。

1.2 検査装置がなお主体であり、計測装置の成長率に注目すべき

現時点では、EBIとDR-SEMが属する電子ビーム検査装置が主たる細分市場である。一方、CD-SEMに代表される計測装置はより高い成長率を示しており、先端プロセスの工程制御が欠陥発見から寸法、構造、フィードバック閉ループ管理へ広がっていることを反映している。

2025年、電子ビーム検査装置の売上は世界市場の71.39%を占め、電子ビーム計測装置は28.61%であった。2032年には、計測装置の売上シェアは29.31%に達する見通しである。予測期間中、計測装置のCAGRは7.92%で、検査装置の7.04%を上回る。

ただし、CD-SEMの増加は、すべての顧客が短期間で配置密度を高めることを意味しない。先端ロジック、先端メモリ、複雑な三次元構造ではCD計測への需要がより強いが、成熟プロセスやコスト感度の高いラインでは、装置精度、スループット、保守コスト、プロセスウィンドウのバランスが引き続き重視される。

1.3 ウェーハ端が絶対的な主戦場であり、フォトマスクは高成長の小規模用途である

電子ビーム計測・検査装置の絶対的な需要は依然としてウェーハ製造工程に由来する。フォトマスク用途はより高い成長率を示すが、短中期的にウェーハ端の主導的地位を変えることは難しい。

2025年、ウェーハ用途の売上は世界市場の95.10%を占めた。フォトマスク用途の売上は2025年に約1.6億米ドル、2032年には約3.7億米ドルに達すると見込まれ、CAGRは約11.87%でウェーハ端の7.01%を上回る。すなわち、主流装置メーカーの収益基盤は引き続きウェーハファブ、メモリ工場、先進パッケージングラインの導入に左右される。一方、フォトマスク方向は、専用計測、レビュー能力、フォトマスク顧客資源を持つ企業に適した深耕市場である。

1.4 Top 5が主導し、後発企業はまず顧客検証の壁を越える必要がある

世界の電子ビーム計測・検査装置市場は競争格局が高度に集中しており、トップ企業の優位性は長期の顧客検証、電子光学、アルゴリズム蓄積に基づくもので、単一のハードウェア指標だけで決まるものではない。

2025年の世界売上Top 5は、Applied Materials、日立ハイテク、ASML、KLA、アドバンテストで、合計シェアは約94.26%である。世界の供給端はなお少数の国際大手が主導している。主な制約は、電子ビーム装置が顧客ラインに入った後、サンプル機検証、初号機導入、リピート受注、プロセスノード横展開、長期安定性検証を経る必要がある点である。新規参入企業は短期的には現地サービス、納期対応、カスタマイズ、コストで切り込めるが、高度な電子光学・真空システム、精密ステージ、低ノイズ電源、画像アルゴリズム、プロセスデータベースが不足すれば、先端プロセスの高級用途で国際大手を短期間に代替することは難しい。

競争梯隊について、本稿では三層に分解する。第一梯隊はApplied Materials、日立ハイテク、ASMLで、ハイエンド装置ポートフォリオ、グローバル顧客検証、量産経験が中核的な強みである。第二梯隊はKLA、アドバンテスト、Holon、上海精測、東方晶源などで、ウェーハレビュー、フォトマスク、国産代替、細分用途で差別化を形成している。第三梯隊および新規参入企業の多くは、試作機、Demo、初号機、小ロット納入段階にあり、規模化収入とリピート受注はなお検証が必要である。

1.5 中国大陸は需要増分の中心だが、供給側の追随にはなお時間が必要

世界的に見ると、電子ビーム計測・検査装置の需要側はすでに中国大陸、韓国、中国台湾へ明確に集中している。一方、生産側はなお米国と日本が主導している。中国本土メーカーの機会は明確だが、難点もハイエンド能力と安定納入に集中している。

2025年、中国大陸市場の需要シェアは約30.98%で、単一区域として最大の需要市場である。韓国と中国台湾のシェアはそれぞれ23.46%、25.13%であった。2032年には、中国大陸、韓国、中国台湾の三地域合計で引き続き世界需要の約8割を占める見通しである。

供給端では様相が異なる。生産台数シェアで見ると、2025年は米国が約46%、日本が約37%、欧州が約8%、中国が約7%を占める。2032年には、中国の生産端シェアが約10%まで上昇すると見込まれる。これは国産代替に明確な窓口があることを示す一方、「出荷」から「安定量産使用」までには長期の検証距離があることも意味する。

1.6 中核部品と顧客プロセスデータベースが長期競争力を決める

電子ビーム計測・検査装置の製造障壁は、電子光学、モーション制御、真空、検出、ソフトウェアアルゴリズム、顧客プロセス適合に集中しており、通常の機械統合ではない。

装置構成を見ると、主要モジュールには電子銃/カソード、電子光学カラム、検出器、真空システム、EFEM、精密ステージ、能動防振、低ノイズ電源、画像アルゴリズム、欠陥分類ソフトウェア、SECS/GEMなどの自動化インターフェースが含まれる。いずれかの不安定性は、分解能、ドリフト制御、低損傷イメージング、スループット、MTBF、顧客受入に影響し、とりわけ電子銃は重要である。

顧客側には主にウェーハファブ、メモリ工場、Mask Shop、先進パッケージング工場が含まれる。装置のカスタマイズ度が高いため、販売モデルは直販が中心である。潜在顧客にとって、サプライヤー選定では製品パラメータだけでなく、対象プロセスへの適合能力、現場サービス対応、長期保守コスト、過去の検証ノード、データ閉ループ能力を確認する必要がある。

1.7 国産代替の窓口は明確だが、ハイエンド化は検証周期を飛ばせない

電子ビーム計測・検査装置の機会は、先端プロセス、先端メモリ、先進パッケージング、化合物半導体、国産代替に由来する。ただし、業界の立ち上がりペースは、顧客の資本支出サイクル、輸出規制、中核部品の供給、検証周期によって制約される。

機会面では、AI演算チップ、HBM/DRAM、3D NAND、先端ロジック、先進パッケージングが欠陥検査と計測の需要を高めている。中国大陸のウェーハファブ、メモリ工場、パッケージング工場の拡張、およびサプライチェーン安全保障への要求も、国内装置企業に導入機会を提供している。

制約面では、半導体装置は明確な周期性を持ち、顧客の資本支出は最終需要、在庫水準、技術ノード切替に応じて変動し得る。同時に、輸出規制や地政学要因は中核部品の供給に影響する可能性がある。国内企業数の増加は、価格競争と重複投資を招く可能性もある。より重要なのは、ハイエンド顧客がコスト優位だけを理由に装置を置き換えることはなく、長期安定性とラインデータ検証が決定要因となることである。

1.8 まとめ

総合的に見ると、電子ビーム計測・検査装置市場の成長は先端プロセスにおける歩留まり管理需要に由来する。2032年には世界市場規模が54億米ドルを超える見通しであり、ウェーハ製造は引き続き絶対的な主用途である。顧客にとって、この装置の価値は重要欠陥をより早く発見し、工程フィードバックの閉ループをより迅速に完了し、歩留まり立ち上げ段階で試行錯誤コストを下げる点にある。

競争面では、国際大手は引き続きハイエンド市場で主導的地位を維持するとみられる。その理由は、顧客横断、ノード横断、プロセス横断の長期データベースと量産検証経験を持つためである。中国企業の機会は主に本土需要と国産代替にあるが、真の分水嶺はリピート受注、顧客横断の複製、長期安定稼働を形成できるかどうかである。

調達・展開時は、プロセス適合、電子光学・ステージ・真空・検出系の安定性、欠陥分類アルゴリズムと顧客recipeデータ、現場サービス・長期保守能力を重点確認すべきである。

【 電子ビーム計測・検査装置 報告書の章の要約:全14章】

第1章では、電子ビーム計測・検査装置レポートの範囲を紹介するために、製品の定義、統計年、調査目的と方法、調査プロセスとデータソース、経済指標、政策要因の影響を含まれています

第2章では、電子ビーム計測・検査装置の世界市場規模を詳細に調査し、製品の分類と用途の規模、販売量、収益、価格、市場シェア、その他の主要指標を含まれています

第3章では、電子ビーム計測・検査装置の世界市場における主要な競争動向に焦点を当て、主要企業の売上高、収益、市場シェア、価格戦略、製品タイプと地域分布、産業の集中度、新規参入、M&A、生産能力拡大などを紹介します

第4章では、電子ビーム計測・検査装置の世界市場規模を、主要地域における数量、収益、成長率の観点から分析します

第5章では、アメリカ地域における電子ビーム計測・検査装置業界規模と各用途分野について、販売量と収益に関する詳細情報を探します

第6章では、アジア太平洋地域における電子ビーム計測・検査装置市場規模と各種用途を、販売量と収益を中心に分析します

第7章では、ヨーロッパ地域における電子ビーム計測・検査装置の産業規模と特定の用途について、販売量と収益について詳しく分析します

第8章では、中東・アフリカ地域における電子ビーム計測・検査装置産業の規模と様々な用途、販売量と収益について詳しく考察します

第9章では、電子ビーム計測・検査装置の業界動向、ドライバー、課題、リスクを分析します

第10章では、電子ビーム計測・検査装置に使用される原材料、サプライヤー、生産コスト、製造プロセス、関連サプライチェーンを調査します

第11章では、電子ビーム計測・検査装置産業の販売チャネル、流通業者、川下顧客を研究します

第12章では、電子ビーム計測・検査装置の世界市場規模を地域と製品タイプ別の売上高、収益、その他の関連指標で予測します

第13章では、電子ビーム計測・検査装置市場の主要メーカーについて、基本情報、製品仕様と用途、販売量、収益、価格設定、粗利益率、主力事業、最近の動向などの詳細情報を紹介します

第14章では、調査結果と結論

【レポートの詳細を確認する、または無料サンプルを申し込む】

https://www.lpinformation.jp/reports/593883/electron-beam-metrology---inspection-equipment

関連レポートの推奨:

世界電子ビーム計測・検査装置市場の成長予測2025~2031

会社概要

LP Informationは、業界情報と市場戦略サポートを提供する世界有数のプロバイダーです。包括的な市場動向分析レポートや最新のグローバル業界トレンドの概要を提供し、戦略立案や公式情報報告に役立つ効果的なサポートを行っています。

お問い合わせ先

日本語サイト:https://www.lpinformation.jp/

英語サイト:https://www.lpinformationdata.com/

電子メールアドレス:info@lpinformationdata.com