がん治療モデルの進化が市場発展を加速

腫瘍学研究の継続的な進展と次世代医薬品イノベーションを背景に、小分子標的がん治療市場は2030年までに1,420億ドルを超えると予測されています。2030年までに2兆5,130億ドル規模へ到達すると見込まれる医薬品産業全体において、標的小分子治療は市場価値全体の約6%を占めると予測されています。市場成長は、精密医療アプローチの導入拡大、バイオマーカーに基づく治療戦略への依存度上昇、ならびに分子創薬および標的治療開発における継続的な技術革新によって支えられています。

北米が最大の地域成長機会として台頭

北米は2030年まで引き続き最大の地域市場になると予測されており、2025年の410億ドルから年平均成長率(CAGR)8%で成長し、約610億ドルに達する見通しです。

地域成長を支える要因:

• 国立がん研究所(NCI)および連邦政府による大規模研究投資

• 強固な製薬およびバイオテクノロジーエコシステム

• 腫瘍領域に特化した臨床試験の拡大

• AI活用型創薬プラットフォームの導入拡大

• 確立された学術・研究インフラ

• 医療システム全体における精密医療モデルの普及拡大

米国、標的がん治療イノベーション分野で主導的地位を強化

国別では、米国が引き続き最大市場となる見込みであり、2025年の370億ドルから2030年には550億ドルへ拡大し、年平均成長率(CAGR)8%が見込まれています。

国内市場成長を支える主要要因:

• 腫瘍学研究開発投資の拡大

• 官民双方によるがん研究資金の増加

• バイオマーカー基盤治療の採用拡大

• 新規小分子阻害剤の臨床プログラム成長

• 標的創薬技術の継続的進展

治療構成ではチロシンキナーゼ阻害剤が最大セグメントを形成

治療カテゴリー別では、チロシンキナーゼ阻害剤(TKI)が引き続き最大セグメントとなり、2030年までに市場売上全体の45%、約640億ドルを占める見込みです。

需要拡大は、標的治療アプローチに対する臨床的受容の高まりと分子腫瘍学分野における継続的革新によって促進されています。

市場セグメンテーション概要

治療タイプ別

• チロシンキナーゼ阻害剤

• プロテアソーム阻害剤

• ヒストン脱アセチル化酵素阻害剤

• PARP阻害剤

• CDK阻害剤

• BCL-2阻害剤

• mTOR阻害剤

• その他治療タイプ

投与方法別

• 経口

• 静脈投与

• その他投与方法

流通チャネル別

• 病院薬局

• 小売薬局

• オンライン薬局

適応症別

• 肺がん

• 乳がん

• 大腸がん

• 前立腺がん

• 悪性黒色腫(メラノーマ)

• 卵巣がん

• 血液がん(白血病およびリンパ腫)

• その他腫瘍用途

エンドユーザー別

• 病院

• 専門クリニック

• 研究機関

• その他エンドユーザー

無料サンプルレポートはこちら:

http://www.thebusinessresearchcompany.com/sample_request?id=28331&type=smp

腫瘍学研究の継続的な進展と次世代医薬品イノベーションを背景に、小分子標的がん治療市場は2030年までに1,420億ドルを超えると予測されています。2030年までに2兆5,130億ドル規模へ到達すると見込まれる医薬品産業全体において、標的小分子治療は市場価値全体の約6%を占めると予測されています。市場成長は、精密医療アプローチの導入拡大、バイオマーカーに基づく治療戦略への依存度上昇、ならびに分子創薬および標的治療開発における継続的な技術革新によって支えられています。

北米が最大の地域成長機会として台頭

北米は2030年まで引き続き最大の地域市場になると予測されており、2025年の410億ドルから年平均成長率(CAGR)8%で成長し、約610億ドルに達する見通しです。

地域成長を支える要因:

• 国立がん研究所(NCI)および連邦政府による大規模研究投資

• 強固な製薬およびバイオテクノロジーエコシステム

• 腫瘍領域に特化した臨床試験の拡大

• AI活用型創薬プラットフォームの導入拡大

• 確立された学術・研究インフラ

• 医療システム全体における精密医療モデルの普及拡大

米国、標的がん治療イノベーション分野で主導的地位を強化

国別では、米国が引き続き最大市場となる見込みであり、2025年の370億ドルから2030年には550億ドルへ拡大し、年平均成長率(CAGR)8%が見込まれています。

国内市場成長を支える主要要因:

• 腫瘍学研究開発投資の拡大

• 官民双方によるがん研究資金の増加

• バイオマーカー基盤治療の採用拡大

• 新規小分子阻害剤の臨床プログラム成長

• 標的創薬技術の継続的進展

治療構成ではチロシンキナーゼ阻害剤が最大セグメントを形成

治療カテゴリー別では、チロシンキナーゼ阻害剤(TKI)が引き続き最大セグメントとなり、2030年までに市場売上全体の45%、約640億ドルを占める見込みです。

需要拡大は、標的治療アプローチに対する臨床的受容の高まりと分子腫瘍学分野における継続的革新によって促進されています。

市場セグメンテーション概要

治療タイプ別

• チロシンキナーゼ阻害剤

• プロテアソーム阻害剤

• ヒストン脱アセチル化酵素阻害剤

• PARP阻害剤

• CDK阻害剤

• BCL-2阻害剤

• mTOR阻害剤

• その他治療タイプ

投与方法別

• 経口

• 静脈投与

• その他投与方法

流通チャネル別

• 病院薬局

• 小売薬局

• オンライン薬局

適応症別

• 肺がん

• 乳がん

• 大腸がん

• 前立腺がん

• 悪性黒色腫(メラノーマ)

• 卵巣がん

• 血液がん(白血病およびリンパ腫)

• その他腫瘍用途

エンドユーザー別

• 病院

• 専門クリニック

• 研究機関

• その他エンドユーザー

無料サンプルレポートはこちら:

http://www.thebusinessresearchcompany.com/sample_request?id=28331&type=smp

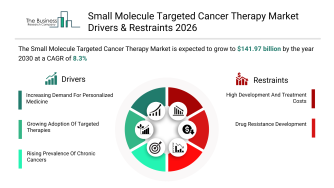

需要ドライバーが長期的市場成長を加速

本市場は、治療モデルの進化と腫瘍領域全体での継続的な技術革新を背景に、2030年まで年平均成長率(CAGR)8%で成長すると予測されています。

個別化医療が治療変革を牽引

個別化医療への需要拡大は、2030年まで市場成長の主要な推進要因になると見込まれています。

小分子標的治療は、遺伝子プロファイルや腫瘍生物学に基づく治療判断を可能にし、治療効果向上と副作用低減を実現します。高度な分子診断技術は標的特定および患者選択精度をさらに高めています。

その結果、個別化医療の採用拡大は年間約2.0%の市場成長に寄与すると予測されています。

標的治療の臨床的選好が拡大

標的治療の利用拡大は市場成長を継続的に押し上げています。

従来の化学療法と比較して、小分子標的治療は高い精度、低毒性、優れた患者忍容性を提供し、腫瘍治療プロセス全体で採用が拡大しています。

この要因は年間約1.7%の市場成長に寄与すると予測されています。

がん患者数増加が市場拡大を支える

慢性および再発性がんの有病率上昇により、長期的かつ高効果治療への需要が高まっています。

小分子治療は、がん関連タンパク質への高精度な標的化を可能にし、疾患管理や生活の質向上を支援すると同時に、継続的な製薬イノベーションを促進しています。

このトレンドは年間約1.5%の市場成長に寄与すると予測されています。

セグメント別機会が追加収益創出を実現

複数の治療カテゴリーが2030年まで大きな成長機会を創出すると予測されています。

予測される価値創出:

• チロシンキナーゼ阻害剤:+210億ドル

• PARP阻害剤:+60億ドル

• プロテアソーム阻害剤:+50億ドル

• CDK阻害剤:+50億ドル

• ヒストン脱アセチル化酵素阻害剤:+40億ドル

• BCL-2阻害剤:+30億ドル

• mTOR阻害剤:+20億ドル

• その他治療:+20億ドル

これらセグメント全体で、2030年までに480億ドル超の追加市場価値創出が見込まれています。

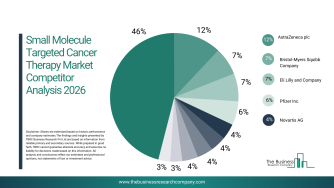

競争環境は高い市場集中度を示す

競争構造は依然として集中しており、2024年時点で上位10社が市場売上の54%を占めています。

調査によると、「AstraZeneca plcは2024年に市場シェア12%で世界売上首位となった。」

主要企業:

• アストラゼネカ社

• ブリストル・マイヤーズ スクイブ社

• イーライリリー・アンド・カンパニー

• ファイザー社

• ノバルティス社

• ジョンソン・エンド・ジョンソン社

• エフ・ホフマン・ラ・ロシュ社

• メルク・アンド・カンパニー社

• ビーワン・メディシンズ社(旧 ベイジーン・ファーマシューティカルズ社)

• アッヴィ社

競争優位性を左右する要因:

• キナーゼ阻害剤技術革新

• 精密標的治療

• 臨床有効性と規制適合性

• 高度な送達技術

• 個別化医療統合

• グローバル商業展開能力

技術革新が新たな競争基準を確立

人工知能は腫瘍創薬分野全体において変革的要素として台頭しています。

主要な技術革新テーマ:

• AIベースの生成型創薬プラットフォーム

• 分子最適化技術

• 予測モデリング機能

• 精密治療発見の高速化

事例:2025年10月、Flagship Pioneeringは共有結合型創薬に特化した生成AIプラットフォーム「Expedition Medicines」を発表しました。AI活用型分子設計および予測機能により、初期探索効率向上と精密腫瘍学開発支援を目的としています。

戦略優先事項が競争優位を形成

長期的市場ポジションを目指す企業は以下に注力しています:

• 次世代変異選択型キナーゼ阻害剤の開発推進

• 従来標的化困難だった経路向けTEAD阻害剤プログラム拡大

• 次世代KRAS阻害剤開発の拡張

• 治療精度および安全性向上に向けた高度キナーゼ技術統合

小分子標的がん治療市場レポート詳細はこちら:

http://www.thebusinessresearchcompany.com/report/small-molecule-targeted-cancer-therapy-global-market-report

本市場は、治療モデルの進化と腫瘍領域全体での継続的な技術革新を背景に、2030年まで年平均成長率(CAGR)8%で成長すると予測されています。

個別化医療が治療変革を牽引

個別化医療への需要拡大は、2030年まで市場成長の主要な推進要因になると見込まれています。

小分子標的治療は、遺伝子プロファイルや腫瘍生物学に基づく治療判断を可能にし、治療効果向上と副作用低減を実現します。高度な分子診断技術は標的特定および患者選択精度をさらに高めています。

その結果、個別化医療の採用拡大は年間約2.0%の市場成長に寄与すると予測されています。

標的治療の臨床的選好が拡大

標的治療の利用拡大は市場成長を継続的に押し上げています。

従来の化学療法と比較して、小分子標的治療は高い精度、低毒性、優れた患者忍容性を提供し、腫瘍治療プロセス全体で採用が拡大しています。

この要因は年間約1.7%の市場成長に寄与すると予測されています。

がん患者数増加が市場拡大を支える

慢性および再発性がんの有病率上昇により、長期的かつ高効果治療への需要が高まっています。

小分子治療は、がん関連タンパク質への高精度な標的化を可能にし、疾患管理や生活の質向上を支援すると同時に、継続的な製薬イノベーションを促進しています。

このトレンドは年間約1.5%の市場成長に寄与すると予測されています。

セグメント別機会が追加収益創出を実現

複数の治療カテゴリーが2030年まで大きな成長機会を創出すると予測されています。

予測される価値創出:

• チロシンキナーゼ阻害剤:+210億ドル

• PARP阻害剤:+60億ドル

• プロテアソーム阻害剤:+50億ドル

• CDK阻害剤:+50億ドル

• ヒストン脱アセチル化酵素阻害剤:+40億ドル

• BCL-2阻害剤:+30億ドル

• mTOR阻害剤:+20億ドル

• その他治療:+20億ドル

これらセグメント全体で、2030年までに480億ドル超の追加市場価値創出が見込まれています。

競争環境は高い市場集中度を示す

競争構造は依然として集中しており、2024年時点で上位10社が市場売上の54%を占めています。

調査によると、「AstraZeneca plcは2024年に市場シェア12%で世界売上首位となった。」

主要企業:

• アストラゼネカ社

• ブリストル・マイヤーズ スクイブ社

• イーライリリー・アンド・カンパニー

• ファイザー社

• ノバルティス社

• ジョンソン・エンド・ジョンソン社

• エフ・ホフマン・ラ・ロシュ社

• メルク・アンド・カンパニー社

• ビーワン・メディシンズ社(旧 ベイジーン・ファーマシューティカルズ社)

• アッヴィ社

競争優位性を左右する要因:

• キナーゼ阻害剤技術革新

• 精密標的治療

• 臨床有効性と規制適合性

• 高度な送達技術

• 個別化医療統合

• グローバル商業展開能力

技術革新が新たな競争基準を確立

人工知能は腫瘍創薬分野全体において変革的要素として台頭しています。

主要な技術革新テーマ:

• AIベースの生成型創薬プラットフォーム

• 分子最適化技術

• 予測モデリング機能

• 精密治療発見の高速化

事例:2025年10月、Flagship Pioneeringは共有結合型創薬に特化した生成AIプラットフォーム「Expedition Medicines」を発表しました。AI活用型分子設計および予測機能により、初期探索効率向上と精密腫瘍学開発支援を目的としています。

戦略優先事項が競争優位を形成

長期的市場ポジションを目指す企業は以下に注力しています:

• 次世代変異選択型キナーゼ阻害剤の開発推進

• 従来標的化困難だった経路向けTEAD阻害剤プログラム拡大

• 次世代KRAS阻害剤開発の拡張

• 治療精度および安全性向上に向けた高度キナーゼ技術統合

小分子標的がん治療市場レポート詳細はこちら:

http://www.thebusinessresearchcompany.com/report/small-molecule-targeted-cancer-therapy-global-market-report