デジタル製造システム、接続された半導体インフラ、そして高度な検査技術が、先進的なチップ製造における精密監視のあり方を再定義しています。

半導体製造の進化を支える精密測定

半導体製造がより小さなプロセスノードと複雑なチップ構造へ進化する中で、製造工程全体における精度維持はますます重要になっています。測定および検査システムは、欠陥の特定、プロセス変動の制御、生産歩留まりの向上に役立ちます。これらの技術は半導体計測および検査市場の中心であり、半導体製造施設における品質保証を支えています。

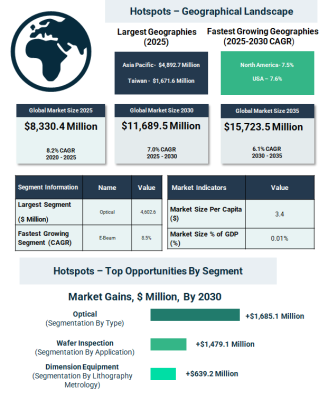

半導体計測および検査市場は2025年に83億3,040万ドルに達し、2020年以降年平均成長率8.2%で成長しました。市場は2030年までに116億8,950万ドルに達すると予測され、年平均成長率7.0%で拡大する見込みです。さらに2035年には年平均成長率6.1%で157億2,350万ドルまで拡大すると予測されています。

半導体製造拡大が初期市場成長を強化

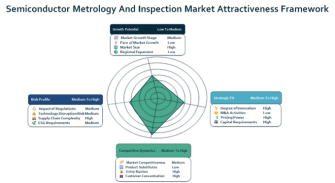

過去の期間における半導体計測および検査市場の成長は、世界的な半導体製造能力の拡大と消費者向け電子機器の需要増加によって支えられました。半導体デバイスがより小型化し複雑化するにつれて、製造精度を維持するためにより高度な検査装置が必要となりました。

先進パッケージング技術の採用も、高精度計測システムの需要を高めました。しかし、高額な設備投資コストと長い装置検証期間が、一部の半導体製造施設における導入を遅らせる要因となりました。

接続デバイスと自動車電子技術が将来需要を拡大

半導体計測および検査市場の将来需要は、新しい半導体用途の拡大によって支えられると予測されています。モノのインターネットデバイスと接続技術の急速な成長により、複数の産業でチップ生産が増加しています。

自動車電子技術や電気自動車関連技術も半導体需要を押し上げています。また、第5世代通信インフラの拡大は、先進的な半導体部品の需要を増加させています。さらに、国内半導体製造を強化する政府投資も市場成長を後押ししていますが、熟練エンジニアの不足や複雑な技術統合は依然として主要な課題となっています。

デジタル製造と人工知能が検査システムを変革

技術トレンドは、半導体計測および検査市場全体の検査能力を変革しています。インダストリー4.0の取り組みにより、製造施設全体に自動化と高度分析を統合したインテリジェント製造システムが導入されています。

モノのインターネット技術によって支えられる接続型半導体インフラは、生産プロセスのリアルタイム監視を向上させています。同時に、クラウドコンピューティング、ビッグデータ分析、サイバーセキュリティツールを活用したデジタル化戦略が製造効率を高めています。

人工知能は検査システムにおいて欠陥検出と予測型プロセス制御を強化するために活用されています。また、ロボット技術や自律技術も、より自動化された精密な半導体製造環境の実現に貢献しています。

半導体製造の進化を支える精密測定

半導体製造がより小さなプロセスノードと複雑なチップ構造へ進化する中で、製造工程全体における精度維持はますます重要になっています。測定および検査システムは、欠陥の特定、プロセス変動の制御、生産歩留まりの向上に役立ちます。これらの技術は半導体計測および検査市場の中心であり、半導体製造施設における品質保証を支えています。

半導体計測および検査市場は2025年に83億3,040万ドルに達し、2020年以降年平均成長率8.2%で成長しました。市場は2030年までに116億8,950万ドルに達すると予測され、年平均成長率7.0%で拡大する見込みです。さらに2035年には年平均成長率6.1%で157億2,350万ドルまで拡大すると予測されています。

半導体製造拡大が初期市場成長を強化

過去の期間における半導体計測および検査市場の成長は、世界的な半導体製造能力の拡大と消費者向け電子機器の需要増加によって支えられました。半導体デバイスがより小型化し複雑化するにつれて、製造精度を維持するためにより高度な検査装置が必要となりました。

先進パッケージング技術の採用も、高精度計測システムの需要を高めました。しかし、高額な設備投資コストと長い装置検証期間が、一部の半導体製造施設における導入を遅らせる要因となりました。

接続デバイスと自動車電子技術が将来需要を拡大

半導体計測および検査市場の将来需要は、新しい半導体用途の拡大によって支えられると予測されています。モノのインターネットデバイスと接続技術の急速な成長により、複数の産業でチップ生産が増加しています。

自動車電子技術や電気自動車関連技術も半導体需要を押し上げています。また、第5世代通信インフラの拡大は、先進的な半導体部品の需要を増加させています。さらに、国内半導体製造を強化する政府投資も市場成長を後押ししていますが、熟練エンジニアの不足や複雑な技術統合は依然として主要な課題となっています。

デジタル製造と人工知能が検査システムを変革

技術トレンドは、半導体計測および検査市場全体の検査能力を変革しています。インダストリー4.0の取り組みにより、製造施設全体に自動化と高度分析を統合したインテリジェント製造システムが導入されています。

モノのインターネット技術によって支えられる接続型半導体インフラは、生産プロセスのリアルタイム監視を向上させています。同時に、クラウドコンピューティング、ビッグデータ分析、サイバーセキュリティツールを活用したデジタル化戦略が製造効率を高めています。

人工知能は検査システムにおいて欠陥検出と予測型プロセス制御を強化するために活用されています。また、ロボット技術や自律技術も、より自動化された精密な半導体製造環境の実現に貢献しています。

半導体プロセス監視に用いられる検査技術

半導体計測および検査市場には、ウェハ製造工程を監視するためのさまざまな検査技術が含まれます。

2025年には光学検査システムが最大のセグメントとなり、市場シェア55.3%、46億260万ドルの規模を占めました。これはウェハ表面を高速にスキャンし欠陥を検出できる能力によるものです。

電子ビーム検査システムは、より高解像度の画像が必要となる先進半導体プロセスに対応するため、2025年から2030年の間に年平均成長率8.5%で最も速い成長が予測されています。

リソグラフィ精度を支える測定システム

リソグラフィ工程では、チップ製造中のパターン転写を正確に行うため、高精度な測定技術が必要です。半導体計測および検査市場において、寸法測定装置は2025年のリソグラフィ計測収益の41.0%を占め、12億1,420万ドルに達しました。

このセグメントは、半導体パターン形成技術の複雑化に伴い、2030年まで年平均成長率8.8%で最も速く成長すると予測されています。

半導体製造工程全体における検査用途

検査システムはウェハ品質を監視するため半導体製造のさまざまな段階で導入されています。2025年にはウェハ検査が最大の用途セグメントとなり、市場シェア44.3%、36億8,940万ドルを占めました。

リソグラフィ計測セグメントは、先進チップ構造により正確なパターン測定とプロセス監視が必要となるため、2030年まで年平均成長率8.0%で最も速い成長が予測されています。

装置需要を牽引する半導体製造地域

検査装置の地域需要は半導体製造拠点の分布と密接に関連しています。2025年にはアジア太平洋地域が市場をリードし、市場シェア58.7%、48億9,270万ドルを占めました。これは大規模な半導体製造能力によるものです。

北米と西ヨーロッパも強力な半導体設計エコシステムにより市場に大きく貢献しています。今後は北米と中東がそれぞれ年平均成長率7.5%と7.2%で最も速い成長が予測され、続いてアフリカとアジア太平洋が成長すると見込まれています。

市場競争を主導する主要装置メーカー

半導体計測および検査市場は中程度に集中しており、複数の主要装置メーカーが高度な検査技術を供給しています。

2024年には上位10社が世界市場シェアの40.17%を占めました。主な企業には以下が含まれます。

・KLAコーポレーション

・アプライドマテリアルズ

・ASMLホールディング

・オントイノベーション

・レーザーテック

・サーモフィッシャーサイエンティフィック

・カールツァイス

・日立ハイテク

・カムテック

・ニコン

これらの企業は半導体製造の精度と生産効率を支える高度な計測装置を開発しています。

主要市場セグメントにおける収益機会

半導体計測および検査市場の複数セグメントで大きな収益成長機会が見込まれています。

光学検査システムは2030年までに年間20億1,860万ドルの売上増加が予測されています。

リソグラフィ計測では寸法測定装置が23億7,140万ドルの増加を見込まれ、ウェハ検査用途では18億7,080万ドルの追加売上が予測されています。

国別では、米国が最大の市場拡大を記録すると見込まれ、13億4,500万ドルの追加収益が予測されています。

半導体検査能力を進化させる技術革新戦略

半導体計測および検査市場の企業は、プロセス制御を強化するための先進検査技術に注力しています。複雑な半導体構造を高精度で検査する新しい走査電子顕微鏡システムが開発されています。

臨界寸法走査電子顕微鏡技術の革新により、半導体製造工程における測定精度が向上しています。同時に、次世代半導体デバイスに使用される高度な相互接続構造の検査を支援するため、サブサーフェスイメージング技術やハイブリッド計測システムも導入されています。

この市場の詳細はこちらをご覧ください:

http://www.thebusinessresearchcompany.com/report/semiconductor-metrology-and-inspection-global-market-report

半導体計測および検査市場には、ウェハ製造工程を監視するためのさまざまな検査技術が含まれます。

2025年には光学検査システムが最大のセグメントとなり、市場シェア55.3%、46億260万ドルの規模を占めました。これはウェハ表面を高速にスキャンし欠陥を検出できる能力によるものです。

電子ビーム検査システムは、より高解像度の画像が必要となる先進半導体プロセスに対応するため、2025年から2030年の間に年平均成長率8.5%で最も速い成長が予測されています。

リソグラフィ精度を支える測定システム

リソグラフィ工程では、チップ製造中のパターン転写を正確に行うため、高精度な測定技術が必要です。半導体計測および検査市場において、寸法測定装置は2025年のリソグラフィ計測収益の41.0%を占め、12億1,420万ドルに達しました。

このセグメントは、半導体パターン形成技術の複雑化に伴い、2030年まで年平均成長率8.8%で最も速く成長すると予測されています。

半導体製造工程全体における検査用途

検査システムはウェハ品質を監視するため半導体製造のさまざまな段階で導入されています。2025年にはウェハ検査が最大の用途セグメントとなり、市場シェア44.3%、36億8,940万ドルを占めました。

リソグラフィ計測セグメントは、先進チップ構造により正確なパターン測定とプロセス監視が必要となるため、2030年まで年平均成長率8.0%で最も速い成長が予測されています。

装置需要を牽引する半導体製造地域

検査装置の地域需要は半導体製造拠点の分布と密接に関連しています。2025年にはアジア太平洋地域が市場をリードし、市場シェア58.7%、48億9,270万ドルを占めました。これは大規模な半導体製造能力によるものです。

北米と西ヨーロッパも強力な半導体設計エコシステムにより市場に大きく貢献しています。今後は北米と中東がそれぞれ年平均成長率7.5%と7.2%で最も速い成長が予測され、続いてアフリカとアジア太平洋が成長すると見込まれています。

市場競争を主導する主要装置メーカー

半導体計測および検査市場は中程度に集中しており、複数の主要装置メーカーが高度な検査技術を供給しています。

2024年には上位10社が世界市場シェアの40.17%を占めました。主な企業には以下が含まれます。

・KLAコーポレーション

・アプライドマテリアルズ

・ASMLホールディング

・オントイノベーション

・レーザーテック

・サーモフィッシャーサイエンティフィック

・カールツァイス

・日立ハイテク

・カムテック

・ニコン

これらの企業は半導体製造の精度と生産効率を支える高度な計測装置を開発しています。

主要市場セグメントにおける収益機会

半導体計測および検査市場の複数セグメントで大きな収益成長機会が見込まれています。

光学検査システムは2030年までに年間20億1,860万ドルの売上増加が予測されています。

リソグラフィ計測では寸法測定装置が23億7,140万ドルの増加を見込まれ、ウェハ検査用途では18億7,080万ドルの追加売上が予測されています。

国別では、米国が最大の市場拡大を記録すると見込まれ、13億4,500万ドルの追加収益が予測されています。

半導体検査能力を進化させる技術革新戦略

半導体計測および検査市場の企業は、プロセス制御を強化するための先進検査技術に注力しています。複雑な半導体構造を高精度で検査する新しい走査電子顕微鏡システムが開発されています。

臨界寸法走査電子顕微鏡技術の革新により、半導体製造工程における測定精度が向上しています。同時に、次世代半導体デバイスに使用される高度な相互接続構造の検査を支援するため、サブサーフェスイメージング技術やハイブリッド計測システムも導入されています。

この市場の詳細はこちらをご覧ください:

http://www.thebusinessresearchcompany.com/report/semiconductor-metrology-and-inspection-global-market-report