半導体製造の複雑化と世界的なチップ生産の拡大により、高精度検査技術への需要が加速しています。

現代チップ生産の中心にある精密制御

半導体製造では、極めて正確な品質監視が必要とされます。わずかな微小欠陥でもチップ性能を低下させる可能性があるためです。検査システムは、欠陥の検出、プロセス変動の監視、生産ライン全体の歩留まり維持を支援します。半導体製造がより小さなプロセスノードや先進パッケージングへと進む中で、半導体ウエハ検査装置市場の重要性はさらに高まっています。

この市場は2025年に36億8,940万ドルに達し、2020年以降年平均成長率8.1%で拡大しました。2030年には年平均成長率7.0%で51億6,850万ドルに達すると予測されており、さらに2030年以降は年平均成長率6.0%で成長し、2035年には69億130万ドルに達すると見込まれています。

電子機器と通信インフラが初期成長を支援

過去の期間における半導体ウエハ検査装置市場の成長は、消費者向け電子機器の強い需要と半導体製造の拡大によって支えられました。産業オートメーションやロボット技術の導入拡大も、半導体生産の増加に寄与しました。

第5世代通信インフラの展開もチップ製造活動を加速させました。一方で、先進半導体装置に対する輸出規制や高額な設備投資要件は、一部のメーカーにとって課題となりました。

新しいチップ用途が検査需要を拡大

今後の半導体ウエハ検査装置市場の需要は、新しい半導体用途と製造の複雑化によって押し上げられると見込まれています。

主な成長要因には以下が含まれます。

・電気自動車および自動車電子機器の拡大

・人工知能および高性能計算チップの需要増加

・先進半導体プロセスノードの採用拡大

・先進半導体パッケージング技術の成長

一方で、装置設置に長い時間を要すること、熟練検査技術者の不足、半導体供給網に影響を与える地政学的貿易緊張などが課題として残っています。

先進計測技術による欠陥検出能力の向上

技術開発により、半導体検査システムの精度と効率が向上しています。先進的なエックス線計測装置はチップ構造のより深い解析を可能にし、赤外線構造化照明顕微鏡は内部欠陥の高解像度イメージングを実現しています。

メーカーはまた、大量チップ生産に対応する高速計測プラットフォームも導入しています。さらに、非破壊型内部検査技術により、埋め込まれた構造を分析しプロセス制御を改善することが可能になっています。

現代チップ生産の中心にある精密制御

半導体製造では、極めて正確な品質監視が必要とされます。わずかな微小欠陥でもチップ性能を低下させる可能性があるためです。検査システムは、欠陥の検出、プロセス変動の監視、生産ライン全体の歩留まり維持を支援します。半導体製造がより小さなプロセスノードや先進パッケージングへと進む中で、半導体ウエハ検査装置市場の重要性はさらに高まっています。

この市場は2025年に36億8,940万ドルに達し、2020年以降年平均成長率8.1%で拡大しました。2030年には年平均成長率7.0%で51億6,850万ドルに達すると予測されており、さらに2030年以降は年平均成長率6.0%で成長し、2035年には69億130万ドルに達すると見込まれています。

電子機器と通信インフラが初期成長を支援

過去の期間における半導体ウエハ検査装置市場の成長は、消費者向け電子機器の強い需要と半導体製造の拡大によって支えられました。産業オートメーションやロボット技術の導入拡大も、半導体生産の増加に寄与しました。

第5世代通信インフラの展開もチップ製造活動を加速させました。一方で、先進半導体装置に対する輸出規制や高額な設備投資要件は、一部のメーカーにとって課題となりました。

新しいチップ用途が検査需要を拡大

今後の半導体ウエハ検査装置市場の需要は、新しい半導体用途と製造の複雑化によって押し上げられると見込まれています。

主な成長要因には以下が含まれます。

・電気自動車および自動車電子機器の拡大

・人工知能および高性能計算チップの需要増加

・先進半導体プロセスノードの採用拡大

・先進半導体パッケージング技術の成長

一方で、装置設置に長い時間を要すること、熟練検査技術者の不足、半導体供給網に影響を与える地政学的貿易緊張などが課題として残っています。

先進計測技術による欠陥検出能力の向上

技術開発により、半導体検査システムの精度と効率が向上しています。先進的なエックス線計測装置はチップ構造のより深い解析を可能にし、赤外線構造化照明顕微鏡は内部欠陥の高解像度イメージングを実現しています。

メーカーはまた、大量チップ生産に対応する高速計測プラットフォームも導入しています。さらに、非破壊型内部検査技術により、埋め込まれた構造を分析しプロセス制御を改善することが可能になっています。

ウエハ製造で使用される検査技術

この市場には、ウエハ製造工程で使用される複数の検査システムが含まれます。

2025年には光学検査システムが最大の市場シェアを占め、57.2%、21億980万ドルの規模となりました。これはウエハ表面を迅速にスキャンできる能力によるものです。

電子ビーム検査システムは、先進半導体プロセスにおいてより高解像度の欠陥検出を可能にするため、2025年から2030年の間に年平均成長率8.4%で最も速い成長が予測されています。

半導体製造工程における検査段階

検査装置はウエハ製造の複数段階で使用されます。2025年には欠陥検査が最大の用途セグメントとなり、市場シェア38.0%、14億150万ドルを占めました。

前工程ウエハプロセス検査セグメントは、初期段階での監視が製造歩留まりとプロセス安定性の向上に役立つため、2030年まで年平均成長率8.3%で最も速い成長が予測されています。

その他の用途には、後工程ウエハ検査、ウエハエッジ検査、汚染監視などがあります。

半導体メーカーが装置需要を創出

検査システムの需要は半導体メーカーの種類によって異なります。2025年には集積デバイスメーカーが市場収益の48.7%、17億9,690万ドルを占めました。これは自社の製造施設を運営しているためです。

ファウンドリーは2030年まで年平均成長率9.1%で最も速い成長が予測されています。複数の技術企業向けにチップを製造するため、厳格な品質管理が必要とされるためです。

半導体製造の地域拠点

半導体ウエハ検査装置市場における地域需要は、半導体製造拠点の分布と密接に関連しています。2025年にはアジア太平洋地域が市場をリードし、市場シェア40.4%、21億8,430万ドルとなりました。これは大規模な半導体製造能力によるものです。

北米と西ヨーロッパも強力な半導体設計エコシステムを背景に重要な市場となっています。今後は北米と中東がそれぞれ年平均成長率7.4%と7.3%で最も速い成長を記録すると予測されています。

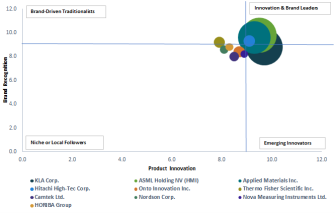

少数の装置メーカーが市場を支配

この市場は高度に集中しています。2024年には上位10社が市場全体の76.13%を占めました。

主な企業には以下が含まれます。

・KLAコーポレーション 23.52%

・ASMLホールディング(HMI)21.71%

・アプライドマテリアルズ 19.17%

・日立ハイテク 2.39%

・オントイノベーション 2.31%

・サーモフィッシャーサイエンティフィック 2.02%

・カムテック 1.55%

・ノードソン 1.29%

・ノバメジャリングインスツルメンツ 1.09%

・堀場製作所 1.07%

これらの企業は、世界中の半導体製造施設で使用される先進検査技術を提供しています。

収益機会が大きい市場セグメント

市場では複数のセグメントで成長機会が見込まれています。光学検査システムは2030年までに年間7億6,840万ドルの追加収益が予測されています。

前工程ウエハプロセス検査セグメントは5億9,630万ドルの増加が見込まれ、ファウンドリーのエンドユーザーセグメントでは6億8,300万ドルの増加が予測されています。

国別では、台湾が最大の市場増加を記録すると見込まれ、3億520万ドルの追加市場価値が予測されています。

将来の検査システムを形作る技術革新

半導体ウエハ検査装置市場の企業は、革新と戦略的拡張に注力しています。装置メーカーは、欠陥検出と生産効率を向上させるため、先進的なエックス線計測システム、赤外線イメージング技術、高速検査プラットフォームを開発しています。

また、埋め込まれた半導体構造を解析する新しい非破壊型計測システムも導入されています。これらの技術は、半導体メーカーがより厳格なプロセス制御を維持し、ますます複雑化するチップの生産を支えることを可能にします。

この市場の詳細はこちらをご覧ください:

http://www.thebusinessresearchcompany.com/report/semiconductor-wafer-inspection-equipment-global-market-report

この市場には、ウエハ製造工程で使用される複数の検査システムが含まれます。

2025年には光学検査システムが最大の市場シェアを占め、57.2%、21億980万ドルの規模となりました。これはウエハ表面を迅速にスキャンできる能力によるものです。

電子ビーム検査システムは、先進半導体プロセスにおいてより高解像度の欠陥検出を可能にするため、2025年から2030年の間に年平均成長率8.4%で最も速い成長が予測されています。

半導体製造工程における検査段階

検査装置はウエハ製造の複数段階で使用されます。2025年には欠陥検査が最大の用途セグメントとなり、市場シェア38.0%、14億150万ドルを占めました。

前工程ウエハプロセス検査セグメントは、初期段階での監視が製造歩留まりとプロセス安定性の向上に役立つため、2030年まで年平均成長率8.3%で最も速い成長が予測されています。

その他の用途には、後工程ウエハ検査、ウエハエッジ検査、汚染監視などがあります。

半導体メーカーが装置需要を創出

検査システムの需要は半導体メーカーの種類によって異なります。2025年には集積デバイスメーカーが市場収益の48.7%、17億9,690万ドルを占めました。これは自社の製造施設を運営しているためです。

ファウンドリーは2030年まで年平均成長率9.1%で最も速い成長が予測されています。複数の技術企業向けにチップを製造するため、厳格な品質管理が必要とされるためです。

半導体製造の地域拠点

半導体ウエハ検査装置市場における地域需要は、半導体製造拠点の分布と密接に関連しています。2025年にはアジア太平洋地域が市場をリードし、市場シェア40.4%、21億8,430万ドルとなりました。これは大規模な半導体製造能力によるものです。

北米と西ヨーロッパも強力な半導体設計エコシステムを背景に重要な市場となっています。今後は北米と中東がそれぞれ年平均成長率7.4%と7.3%で最も速い成長を記録すると予測されています。

少数の装置メーカーが市場を支配

この市場は高度に集中しています。2024年には上位10社が市場全体の76.13%を占めました。

主な企業には以下が含まれます。

・KLAコーポレーション 23.52%

・ASMLホールディング(HMI)21.71%

・アプライドマテリアルズ 19.17%

・日立ハイテク 2.39%

・オントイノベーション 2.31%

・サーモフィッシャーサイエンティフィック 2.02%

・カムテック 1.55%

・ノードソン 1.29%

・ノバメジャリングインスツルメンツ 1.09%

・堀場製作所 1.07%

これらの企業は、世界中の半導体製造施設で使用される先進検査技術を提供しています。

収益機会が大きい市場セグメント

市場では複数のセグメントで成長機会が見込まれています。光学検査システムは2030年までに年間7億6,840万ドルの追加収益が予測されています。

前工程ウエハプロセス検査セグメントは5億9,630万ドルの増加が見込まれ、ファウンドリーのエンドユーザーセグメントでは6億8,300万ドルの増加が予測されています。

国別では、台湾が最大の市場増加を記録すると見込まれ、3億520万ドルの追加市場価値が予測されています。

将来の検査システムを形作る技術革新

半導体ウエハ検査装置市場の企業は、革新と戦略的拡張に注力しています。装置メーカーは、欠陥検出と生産効率を向上させるため、先進的なエックス線計測システム、赤外線イメージング技術、高速検査プラットフォームを開発しています。

また、埋め込まれた半導体構造を解析する新しい非破壊型計測システムも導入されています。これらの技術は、半導体メーカーがより厳格なプロセス制御を維持し、ますます複雑化するチップの生産を支えることを可能にします。

この市場の詳細はこちらをご覧ください:

http://www.thebusinessresearchcompany.com/report/semiconductor-wafer-inspection-equipment-global-market-report