スマート技術および接続型海事エコシステムへの投資拡大が、港湾、船隊、物流ネットワーク全体で持続的な成長を牽引

世界の海運は新たな段階に入りつつあり、運用効率はもはや物理的インフラのみによってではなく、ますますデジタルインテリジェンスによって左右されるようになっている。港湾、船舶、物流ネットワークは相互接続された環境へと進化し、データが継続的に流れることで、航路最適化、遅延削減、意思決定の高度化が実現されている。サプライチェーンがより複雑かつ時間に敏感になる中で、デジタル能力は急速に変化する貿易環境において競争力を維持するための重要な差別化要因となっている。

市場拡大は海運および港湾エコシステム全体におけるデジタルツール導入の進展を反映

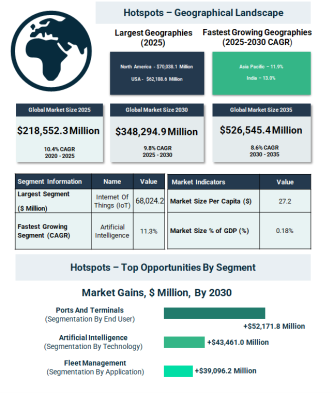

海事デジタル化市場は2025年に2,185億5,230万ドルに達し、船舶、港湾、物流業務全体での接続型技術の着実な導入に支えられている。継続的な投資とデジタルシステムへの依存の高まりにより、2030年には3,482億9,490万ドル、2035年には5,265億4,540万ドルへと拡大すると予測されている。

この持続的な成長は、業界が中核業務へデジタルプラットフォームを統合し、世界の海運ネットワーク全体でより高度な連携を可能にする方向へと移行していることを示している。

電子商取引の拡大と海運の複雑化が、コストとセキュリティへの懸念の中で初期のデジタル導入を加速

初期の成長段階は、電子商取引の急速な拡大とジャストインタイム物流の進展と密接に関連しており、これにより輸送時間や運用効率への圧力が高まった。さらに、世界的な貿易量の増加が海上輸送ルート全体での連携強化の必要性を一層高めた。

同時に、燃料コストの上昇、港湾混雑、遅延といった課題が、事業者にデジタルソリューションの導入を促した。しかしながら、導入は以下の要因によって抑制された:

・高額な初期投資要件

・サイバーセキュリティリスクへの曝露の増大

これらの要因により、慎重ながらも着実なデジタル化への移行が進められた。

持続可能性目標、人手不足、政府の取り組みが海事デジタルソリューションの将来需要を形成

今後、海事分野では構造的変化と政策的要因の双方によりデジタル導入が一層進むと見込まれている。各国政府や機関は海運分野におけるデジタルトランスフォーメーションを積極的に支援しており、持続可能性目標はエネルギー効率が高くデータ主導型の運用の採用を後押ししている。

さらに、人件費の上昇と労働力不足が、企業にプロセスの自動化と高度なシステムへの依存を促している。一方で、システム間の相互運用性の課題、継続的な保守コスト、地政学的な貿易不確実性などの障壁も依然として存在する。

世界の海運は新たな段階に入りつつあり、運用効率はもはや物理的インフラのみによってではなく、ますますデジタルインテリジェンスによって左右されるようになっている。港湾、船舶、物流ネットワークは相互接続された環境へと進化し、データが継続的に流れることで、航路最適化、遅延削減、意思決定の高度化が実現されている。サプライチェーンがより複雑かつ時間に敏感になる中で、デジタル能力は急速に変化する貿易環境において競争力を維持するための重要な差別化要因となっている。

市場拡大は海運および港湾エコシステム全体におけるデジタルツール導入の進展を反映

海事デジタル化市場は2025年に2,185億5,230万ドルに達し、船舶、港湾、物流業務全体での接続型技術の着実な導入に支えられている。継続的な投資とデジタルシステムへの依存の高まりにより、2030年には3,482億9,490万ドル、2035年には5,265億4,540万ドルへと拡大すると予測されている。

この持続的な成長は、業界が中核業務へデジタルプラットフォームを統合し、世界の海運ネットワーク全体でより高度な連携を可能にする方向へと移行していることを示している。

電子商取引の拡大と海運の複雑化が、コストとセキュリティへの懸念の中で初期のデジタル導入を加速

初期の成長段階は、電子商取引の急速な拡大とジャストインタイム物流の進展と密接に関連しており、これにより輸送時間や運用効率への圧力が高まった。さらに、世界的な貿易量の増加が海上輸送ルート全体での連携強化の必要性を一層高めた。

同時に、燃料コストの上昇、港湾混雑、遅延といった課題が、事業者にデジタルソリューションの導入を促した。しかしながら、導入は以下の要因によって抑制された:

・高額な初期投資要件

・サイバーセキュリティリスクへの曝露の増大

これらの要因により、慎重ながらも着実なデジタル化への移行が進められた。

持続可能性目標、人手不足、政府の取り組みが海事デジタルソリューションの将来需要を形成

今後、海事分野では構造的変化と政策的要因の双方によりデジタル導入が一層進むと見込まれている。各国政府や機関は海運分野におけるデジタルトランスフォーメーションを積極的に支援しており、持続可能性目標はエネルギー効率が高くデータ主導型の運用の採用を後押ししている。

さらに、人件費の上昇と労働力不足が、企業にプロセスの自動化と高度なシステムへの依存を促している。一方で、システム間の相互運用性の課題、継続的な保守コスト、地政学的な貿易不確実性などの障壁も依然として存在する。

人工知能、モノのインターネット、分散型台帳技術がより高度で接続された海事運用を実現

技術は海事デジタル化市場の進化の中核に位置している。企業は船隊の高度化を目的として人工知能の導入を進め、予測的洞察や自動化された意思決定を可能にしている。モノのインターネットはコンテナや貨物のリアルタイム追跡を実現し、サプライチェーン全体の可視性を向上させている。

分散型台帳技術は、安全でペーパーレスな文書管理を可能にする手段として注目されており、事務効率の改善に寄与している。同時に、協働型デジタルプラットフォームが関係者間の情報共有と連携を促進し、変革のスピードを加速させている。

モノのインターネットが現在の技術導入を主導し、人工知能が最も高い成長分野として浮上

技術別では、モノのインターネットが追跡、監視、接続における広範な活用により最大のシェアを占めている。リアルタイムデータを提供する能力により、デジタル海運システムの基盤として不可欠な存在となっている。

一方、人工知能は予測分析、自動化、運用最適化における役割の拡大により、最も高い成長が見込まれている。

船隊管理が用途の中心を占め、予知保全が成長分野として拡大

用途別では、船隊管理が最大のセグメントであり、事業者が効率性、航路最適化、コスト管理を重視していることを反映している。デジタルツールにより船隊全体の連携とパフォーマンス監視が向上している。

一方で、予知保全は高成長分野として注目されている。データを活用して機器故障を事前に予測することで、ダウンタイムの削減と運用信頼性の向上が可能となる。

港湾およびターミナルが導入を主導し、貨物フォワーダーがデジタル化を加速

エンドユーザー別では、港湾およびターミナルが最大の投資シェアを占めており、増加する取扱量への対応と処理効率の向上が背景にある。デジタルシステムは業務の効率化と混雑の緩和に寄与している。

海上貨物フォワーダーは、複雑化する物流ネットワークにおける可視性と連携の強化を目的として、最も速いペースでデジタルソリューションを導入すると見込まれている。

北米が現在の導入を主導し、アジア太平洋および南米が将来の成長を牽引

地域別では、北米が先進的なインフラと早期の技術導入により最大の市場シェアを占めている。アジア太平洋および西ヨーロッパも重要な市場である。

今後はアジア太平洋および南米で最も高い成長が見込まれ、貿易活動の拡大とインフラ投資がデジタルソリューションの需要を押し上げている。中東および北米も、近代化の進展により安定した成長が期待されている。

分散した競争環境が技術プロバイダー間の連携と継続的な革新を促進

競争環境は非常に分散しており、多数の企業が市場の各分野で革新を推進している。主な企業には以下が含まれる:

・マイクロソフト

・ファーウェイ

・シーメンス

・シスコシステムズ

・オラクル

・エスエーピー

・シュナイダーエレクトリック

・エービービー

・ハネウェルインターナショナル

・インテル

この分散構造は企業間の協力を促進し、能力拡張とイノベーション加速のための戦略的提携を生み出している。

主要な成長機会は人工知能、船隊管理、港湾デジタル化に集中

最も重要な成長機会は人工知能の活用分野において生まれると予測されており、2030年までに大きな新規収益を創出すると見込まれている。船隊管理ソリューションは効率性向上の観点から引き続き投資を集め、港湾およびターミナルはデジタル変革の中心的役割を担い続ける。

国別では、米国が最大の市場成長を牽引すると予測されており、海事分野における技術革新の重要拠点であることが示されている。

戦略的焦点は統合プラットフォーム、リアルタイムデータエコシステム、協働型デジタルネットワークへ移行

企業はモノのインターネット、人工知能、リアルタイムデータ機能を統合したデジタルプラットフォームの開発を優先している。また、分散型台帳技術を活用したペーパーレス取引の実現や、海事バリューチェーン全体の関係者を結ぶ協働ネットワークの構築にも注力している。

さらに、センサー、予測分析、衛星通信を組み合わせた高度な監視システムの開発により、運用の可視性と制御能力が向上している。

デジタルトランスフォーメーションが海事運用をどのように再構築し、世界の海運ネットワーク全体で新たな効率性を生み出しているかをご覧ください:

http://www.thebusinessresearchcompany.com/report/maritime-digitization-global-market-report

技術は海事デジタル化市場の進化の中核に位置している。企業は船隊の高度化を目的として人工知能の導入を進め、予測的洞察や自動化された意思決定を可能にしている。モノのインターネットはコンテナや貨物のリアルタイム追跡を実現し、サプライチェーン全体の可視性を向上させている。

分散型台帳技術は、安全でペーパーレスな文書管理を可能にする手段として注目されており、事務効率の改善に寄与している。同時に、協働型デジタルプラットフォームが関係者間の情報共有と連携を促進し、変革のスピードを加速させている。

モノのインターネットが現在の技術導入を主導し、人工知能が最も高い成長分野として浮上

技術別では、モノのインターネットが追跡、監視、接続における広範な活用により最大のシェアを占めている。リアルタイムデータを提供する能力により、デジタル海運システムの基盤として不可欠な存在となっている。

一方、人工知能は予測分析、自動化、運用最適化における役割の拡大により、最も高い成長が見込まれている。

船隊管理が用途の中心を占め、予知保全が成長分野として拡大

用途別では、船隊管理が最大のセグメントであり、事業者が効率性、航路最適化、コスト管理を重視していることを反映している。デジタルツールにより船隊全体の連携とパフォーマンス監視が向上している。

一方で、予知保全は高成長分野として注目されている。データを活用して機器故障を事前に予測することで、ダウンタイムの削減と運用信頼性の向上が可能となる。

港湾およびターミナルが導入を主導し、貨物フォワーダーがデジタル化を加速

エンドユーザー別では、港湾およびターミナルが最大の投資シェアを占めており、増加する取扱量への対応と処理効率の向上が背景にある。デジタルシステムは業務の効率化と混雑の緩和に寄与している。

海上貨物フォワーダーは、複雑化する物流ネットワークにおける可視性と連携の強化を目的として、最も速いペースでデジタルソリューションを導入すると見込まれている。

北米が現在の導入を主導し、アジア太平洋および南米が将来の成長を牽引

地域別では、北米が先進的なインフラと早期の技術導入により最大の市場シェアを占めている。アジア太平洋および西ヨーロッパも重要な市場である。

今後はアジア太平洋および南米で最も高い成長が見込まれ、貿易活動の拡大とインフラ投資がデジタルソリューションの需要を押し上げている。中東および北米も、近代化の進展により安定した成長が期待されている。

分散した競争環境が技術プロバイダー間の連携と継続的な革新を促進

競争環境は非常に分散しており、多数の企業が市場の各分野で革新を推進している。主な企業には以下が含まれる:

・マイクロソフト

・ファーウェイ

・シーメンス

・シスコシステムズ

・オラクル

・エスエーピー

・シュナイダーエレクトリック

・エービービー

・ハネウェルインターナショナル

・インテル

この分散構造は企業間の協力を促進し、能力拡張とイノベーション加速のための戦略的提携を生み出している。

主要な成長機会は人工知能、船隊管理、港湾デジタル化に集中

最も重要な成長機会は人工知能の活用分野において生まれると予測されており、2030年までに大きな新規収益を創出すると見込まれている。船隊管理ソリューションは効率性向上の観点から引き続き投資を集め、港湾およびターミナルはデジタル変革の中心的役割を担い続ける。

国別では、米国が最大の市場成長を牽引すると予測されており、海事分野における技術革新の重要拠点であることが示されている。

戦略的焦点は統合プラットフォーム、リアルタイムデータエコシステム、協働型デジタルネットワークへ移行

企業はモノのインターネット、人工知能、リアルタイムデータ機能を統合したデジタルプラットフォームの開発を優先している。また、分散型台帳技術を活用したペーパーレス取引の実現や、海事バリューチェーン全体の関係者を結ぶ協働ネットワークの構築にも注力している。

さらに、センサー、予測分析、衛星通信を組み合わせた高度な監視システムの開発により、運用の可視性と制御能力が向上している。

デジタルトランスフォーメーションが海事運用をどのように再構築し、世界の海運ネットワーク全体で新たな効率性を生み出しているかをご覧ください:

http://www.thebusinessresearchcompany.com/report/maritime-digitization-global-market-report