変化する貿易の流れと政策支援が、高度で効率的かつ用途特化型の船舶への移行を加速

世界中の造船所は、世界の貿易構造、エネルギー輸送ニーズ、防衛優先事項の変化により、再び重要性を増している時期にある。業界はもはや単なる生産能力の拡大に焦点を当てているのではなく、規制および運用要件の変化に対応できる高度技術搭載、燃費効率の高い、用途特化型船舶の建造へと重点が移っている。この変化は、設計、生産、そして長期的価値創出に対する造船企業のアプローチを再定義している。

市場成長は貿易拡大と船隊更新サイクルに支えられた安定需要を反映

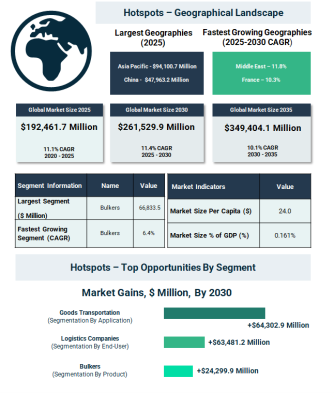

造船市場は2025年に1,924億6,170万ドルに達し、商業海運、観光、エネルギー輸送における継続的な需要に支えられている。市場は2030年に2,615億2,990万ドル、2035年には3,494億410万ドルへと拡大すると予測されている。

この成長軌道は、老朽化した船隊の更新と先進技術の統合が長期的成長の中核となる近代化への移行を示している。

海上輸送量の増加と液化天然ガス需要が、投資課題の中でも初期成長を牽引

造船市場は、商業的および戦略的ニーズの組み合わせにより拡大している。主な要因は以下の通り:

・液化天然ガスおよびガス輸送船隊の拡大

・海洋観光およびクルーズ需要の増加

・世界貿易を支える大型貨物船の需要増加

・国内造船産業に対する強力な政策支援

・海軍投資の拡大および防衛艦隊の近代化

持続可能な推進技術とデジタル造船所技術が船舶設計と生産を再定義

イノベーションは造船所の運営および船舶設計の中核となっている。主な動向は以下の通り:

・燃料電池など次世代推進システムの導入

・デジタル設計および生産統合プラットフォームの活用拡大

・造船所における自動化およびロボット技術の導入

・運用効率向上のためのライフサイクルデータシステムへの注力

・持続可能材料および低排出船舶設計の進展

ばら積み貨物船が現在の生産を主導し、最も高い成長見通しを維持

製品別では、ばら積み貨物船が造船市場の最大セグメントを占めており、総生産量の大きな割合を構成している。石炭、鉄鉱石、穀物などの原材料輸送需要の高さが、その優位性を支えている。

このセグメントは今後も最も高い成長が見込まれており、世界貿易および産業サプライチェーンからの継続的な需要を反映している。

世界中の造船所は、世界の貿易構造、エネルギー輸送ニーズ、防衛優先事項の変化により、再び重要性を増している時期にある。業界はもはや単なる生産能力の拡大に焦点を当てているのではなく、規制および運用要件の変化に対応できる高度技術搭載、燃費効率の高い、用途特化型船舶の建造へと重点が移っている。この変化は、設計、生産、そして長期的価値創出に対する造船企業のアプローチを再定義している。

市場成長は貿易拡大と船隊更新サイクルに支えられた安定需要を反映

造船市場は2025年に1,924億6,170万ドルに達し、商業海運、観光、エネルギー輸送における継続的な需要に支えられている。市場は2030年に2,615億2,990万ドル、2035年には3,494億410万ドルへと拡大すると予測されている。

この成長軌道は、老朽化した船隊の更新と先進技術の統合が長期的成長の中核となる近代化への移行を示している。

海上輸送量の増加と液化天然ガス需要が、投資課題の中でも初期成長を牽引

造船市場は、商業的および戦略的ニーズの組み合わせにより拡大している。主な要因は以下の通り:

・液化天然ガスおよびガス輸送船隊の拡大

・海洋観光およびクルーズ需要の増加

・世界貿易を支える大型貨物船の需要増加

・国内造船産業に対する強力な政策支援

・海軍投資の拡大および防衛艦隊の近代化

持続可能な推進技術とデジタル造船所技術が船舶設計と生産を再定義

イノベーションは造船所の運営および船舶設計の中核となっている。主な動向は以下の通り:

・燃料電池など次世代推進システムの導入

・デジタル設計および生産統合プラットフォームの活用拡大

・造船所における自動化およびロボット技術の導入

・運用効率向上のためのライフサイクルデータシステムへの注力

・持続可能材料および低排出船舶設計の進展

ばら積み貨物船が現在の生産を主導し、最も高い成長見通しを維持

製品別では、ばら積み貨物船が造船市場の最大セグメントを占めており、総生産量の大きな割合を構成している。石炭、鉄鉱石、穀物などの原材料輸送需要の高さが、その優位性を支えている。

このセグメントは今後も最も高い成長が見込まれており、世界貿易および産業サプライチェーンからの継続的な需要を反映している。

貨物輸送が造船需要の基盤を形成

用途別では、貨物輸送が圧倒的に市場を支配している。世界規模の貨物流通量の大きさが、長距離輸送に適した大型で効率的な船舶への安定した需要を生み出している。

旅客輸送は重要ではあるものの、市場規模は比較的小さく、観光動向や経済状況の影響を受けやすい。

物流企業が需要を牽引し、最も高い成長を維持

エンドユーザー別では、物流企業が最大の需要シェアを占めており、サプライチェーン効率を維持するために船隊の拡張および更新に大きく依存していることが背景にある。この優位性は、世界の物流ネットワークにおける海上輸送の中心的役割を反映している。

このセグメントは今後も最も高い成長が見込まれており、貿易量の増加と高性能・低燃費船舶への需要に支えられている。

アジア太平洋地域が生産を主導し、新興地域が成長を加速

地域別では、アジア太平洋地域が強力な製造能力と確立された造船拠点により市場を主導している。西ヨーロッパおよび北米も、特に高付加価値船舶分野で重要な役割を果たしている。

今後は中東およびアフリカで最も高い成長が見込まれており、海事インフラおよび貿易ルートへの投資が増加している。西ヨーロッパおよびアジア太平洋地域も、技術革新と船隊更新需要により安定した成長を維持すると予測されている。

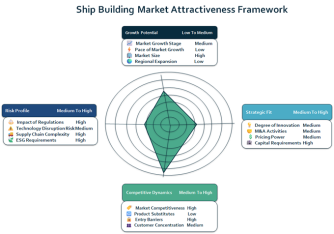

競争環境はグローバル企業と地域特化企業が混在する分散構造

競争環境は多様であり、大規模な産業企業と地域密着型の造船企業が共存している。主な企業には、エイチディーヒュンダイ重工業、フィンカンティエリ、揚子江造船、コーチン造船所、中国船舶工業集団、三菱重工業が含まれる。

さらに、ハンファオーシャン、マイヤートゥルク、ティッセンクルップ、ダーメン造船グループなどの企業も、専門技術やプロジェクトベースの強みを活かして存在感を高めている。

成長機会はばら積み貨物船、貨物輸送、物流主導需要に集中

最も重要な成長機会は、原材料輸送需要の増加に支えられたばら積み貨物船セグメントにおいて見込まれている。用途別では貨物輸送が引き続き成長を牽引し、物流企業が新規受注の主要な原動力となる。

地域別では、中国が市場拡大の最大のシェアを占めると予測されており、世界の造船業における重要拠点としての地位を強化している。

業界の優先事項は持続可能性、防衛能力、先進船舶技術に集中

造船企業は持続可能性目標および防衛要件に戦略を合わせつつある。これには低排出船舶、省エネルギー設計、先進的な推進システムの開発が含まれる。

同時に、自国開発船舶、多目的海軍プラットフォーム、高度な防衛船舶への関心が高まっている。さらに、ロールオン・ロールオフ貨物船や高性能海事システムといった革新も、多様な運用ニーズに対応するため注目されている。

進化する造船技術と世界の貿易動向がどのように次世代の海事イノベーションを形成しているかをご覧ください:

http://www.thebusinessresearchcompany.com/report/ship-building-global-market-report

用途別では、貨物輸送が圧倒的に市場を支配している。世界規模の貨物流通量の大きさが、長距離輸送に適した大型で効率的な船舶への安定した需要を生み出している。

旅客輸送は重要ではあるものの、市場規模は比較的小さく、観光動向や経済状況の影響を受けやすい。

物流企業が需要を牽引し、最も高い成長を維持

エンドユーザー別では、物流企業が最大の需要シェアを占めており、サプライチェーン効率を維持するために船隊の拡張および更新に大きく依存していることが背景にある。この優位性は、世界の物流ネットワークにおける海上輸送の中心的役割を反映している。

このセグメントは今後も最も高い成長が見込まれており、貿易量の増加と高性能・低燃費船舶への需要に支えられている。

アジア太平洋地域が生産を主導し、新興地域が成長を加速

地域別では、アジア太平洋地域が強力な製造能力と確立された造船拠点により市場を主導している。西ヨーロッパおよび北米も、特に高付加価値船舶分野で重要な役割を果たしている。

今後は中東およびアフリカで最も高い成長が見込まれており、海事インフラおよび貿易ルートへの投資が増加している。西ヨーロッパおよびアジア太平洋地域も、技術革新と船隊更新需要により安定した成長を維持すると予測されている。

競争環境はグローバル企業と地域特化企業が混在する分散構造

競争環境は多様であり、大規模な産業企業と地域密着型の造船企業が共存している。主な企業には、エイチディーヒュンダイ重工業、フィンカンティエリ、揚子江造船、コーチン造船所、中国船舶工業集団、三菱重工業が含まれる。

さらに、ハンファオーシャン、マイヤートゥルク、ティッセンクルップ、ダーメン造船グループなどの企業も、専門技術やプロジェクトベースの強みを活かして存在感を高めている。

成長機会はばら積み貨物船、貨物輸送、物流主導需要に集中

最も重要な成長機会は、原材料輸送需要の増加に支えられたばら積み貨物船セグメントにおいて見込まれている。用途別では貨物輸送が引き続き成長を牽引し、物流企業が新規受注の主要な原動力となる。

地域別では、中国が市場拡大の最大のシェアを占めると予測されており、世界の造船業における重要拠点としての地位を強化している。

業界の優先事項は持続可能性、防衛能力、先進船舶技術に集中

造船企業は持続可能性目標および防衛要件に戦略を合わせつつある。これには低排出船舶、省エネルギー設計、先進的な推進システムの開発が含まれる。

同時に、自国開発船舶、多目的海軍プラットフォーム、高度な防衛船舶への関心が高まっている。さらに、ロールオン・ロールオフ貨物船や高性能海事システムといった革新も、多様な運用ニーズに対応するため注目されている。

進化する造船技術と世界の貿易動向がどのように次世代の海事イノベーションを形成しているかをご覧ください:

http://www.thebusinessresearchcompany.com/report/ship-building-global-market-report