再生材料への需要増加、産業効率の向上目標、持続可能性を重視した生産システムの進化により、安定した成長が支えられている

原材料の供給制約と持続可能性への圧力の高まりにより、産業における金属の調達および利用方法が変化している。リサイクルはもはや補助的な工程ではなく中核的戦略となり、製造業者が効率を高めコストを削減する手段として活用されている。クローズドループシステムの導入により、材料の再利用が進み、一次資源への依存を低減しながら長期的な環境目標の達成を支えている。

広範な産業構造における市場規模の位置づけ

2030年までに金属リサイクル市場は5,200億ドルを超えると予測され、金属産業全体の中で重要な役割を担う存在となる。これに対し、金属市場全体は約5,197億ドル規模に達すると見込まれ、リサイクルはその約10%を占める。さらに、金属および鉱物産業全体(約9,961億ドル規模)の中では、リサイクル活動は全体の約5%を占めると推定されている。

この位置づけは、リサイクルが補助的機能から、世界の材料供給網における構造的に組み込まれた要素へと移行していることを示している。

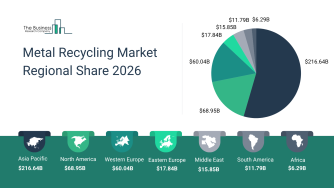

アジア太平洋地域が市場拡大の中心に

アジア太平洋地域は2030年までに金属リサイクル市場を主導し、2025年の2,030億ドルから年平均成長率7%で成長し、2,870億ドルに達すると予測されている。同地域の優位性は、産業規模、政策整合性、インフラ整備の組み合わせによって形成されている。

主な要因は以下の通り:

• 組織的および非組織的なスクラップ回収システムの拡大

• リサイクル可能材料の地域内取引の活発化

• 大規模リサイクル施設への投資増加

中国、インド、日本などの国々は、国内消費と世界供給網の双方を支える相互接続型リサイクルエコシステムの構築において中心的な役割を果たしている。

中国の主導は産業規模と政策支援により強化

中国は引き続き最大の国別市場となり、2025年の1,190億ドルから年平均成長率7%で成長し、2030年には1,690億ドルに達すると予測されている。その主導的地位は、大量の産業および都市スクラップの発生と、政府主導の強力な施策によって支えられている。

同国は以下への投資を継続している:

• 国家支援型リサイクル企業

• 主要都市における都市鉱山プログラム

この取り組みにより、原材料の自給率向上と環境負荷低減を同時に実現する戦略が強化されている。

原材料の供給制約と持続可能性への圧力の高まりにより、産業における金属の調達および利用方法が変化している。リサイクルはもはや補助的な工程ではなく中核的戦略となり、製造業者が効率を高めコストを削減する手段として活用されている。クローズドループシステムの導入により、材料の再利用が進み、一次資源への依存を低減しながら長期的な環境目標の達成を支えている。

広範な産業構造における市場規模の位置づけ

2030年までに金属リサイクル市場は5,200億ドルを超えると予測され、金属産業全体の中で重要な役割を担う存在となる。これに対し、金属市場全体は約5,197億ドル規模に達すると見込まれ、リサイクルはその約10%を占める。さらに、金属および鉱物産業全体(約9,961億ドル規模)の中では、リサイクル活動は全体の約5%を占めると推定されている。

この位置づけは、リサイクルが補助的機能から、世界の材料供給網における構造的に組み込まれた要素へと移行していることを示している。

アジア太平洋地域が市場拡大の中心に

アジア太平洋地域は2030年までに金属リサイクル市場を主導し、2025年の2,030億ドルから年平均成長率7%で成長し、2,870億ドルに達すると予測されている。同地域の優位性は、産業規模、政策整合性、インフラ整備の組み合わせによって形成されている。

主な要因は以下の通り:

• 組織的および非組織的なスクラップ回収システムの拡大

• リサイクル可能材料の地域内取引の活発化

• 大規模リサイクル施設への投資増加

中国、インド、日本などの国々は、国内消費と世界供給網の双方を支える相互接続型リサイクルエコシステムの構築において中心的な役割を果たしている。

中国の主導は産業規模と政策支援により強化

中国は引き続き最大の国別市場となり、2025年の1,190億ドルから年平均成長率7%で成長し、2030年には1,690億ドルに達すると予測されている。その主導的地位は、大量の産業および都市スクラップの発生と、政府主導の強力な施策によって支えられている。

同国は以下への投資を継続している:

• 国家支援型リサイクル企業

• 主要都市における都市鉱山プログラム

この取り組みにより、原材料の自給率向上と環境負荷低減を同時に実現する戦略が強化されている。

持続可能性と産業需要によって支えられる成長

金属リサイクル市場は、2030年まで年平均成長率7%で成長すると予測されており、世界の生産システムを再構築する複数の要因によって支えられている。

持続可能性と循環型経済の重要性が高まる中で、産業は廃棄物削減と炭素排出削減を求められている。アルミニウム、鉄鋼、銅などの金属リサイクルは、一次生産に比べて大幅にエネルギー消費が少なく、魅力的な選択肢となっている。

同時に、製造業はコスト効率と環境規制への対応を両立させるため、再生材料の利用を拡大している。自動車、建設、電子機器、包装などの分野では、リサイクル材料の活用が進んでいる。

リサイクル分野における新たな機会

新金属リサイクルおよび旧金属リサイクルの両分野で、成長機会が最も大きくなると見込まれている。これらの分野は合計で2030年までに1,470億ドル以上の市場価値を創出すると予測されている。

新金属リサイクルは、産業スクラップの発生と高度な回収技術により、860億ドルの追加成長をもたらすと見込まれている。旧金属リサイクルは、都市鉱山の取り組みやスクラップ取引ネットワークの拡大により、520億ドルの成長が期待されている。

複雑な廃棄物から重要金属や希少金属を回収する技術の進展も、新たな革新と投資機会を生み出している。

戦略的リーダーと分散構造を特徴とする競争環境

金属リサイクル市場は高度に分散しており、2024年時点で上位10社の合計シェアはわずか4%にとどまる。この分散構造は、スクラップ回収の地域性、材料供給のばらつき、処理ネットワークの複雑性を反映している。

ニューコア・コーポレーションは2024年に1%の市場シェアで世界売上をリードし、統合型リサイクルおよび鉄鋼生産能力を活用している。

その他の主要企業には、コマーシャル・メタルズ・カンパニー、シムズ・リミテッド、シュニッツァー・スチール・インダストリーズ、アルセロールミタル、オーリュビス株式会社、ヨーロピアン・メタル・リサイクリング・リミテッド、ゲルダウ株式会社、タタ・スチール・リミテッド、レモンディス株式会社が含まれる。

これらの企業は以下を通じて競争している:

• 広範なスクラップ調達ネットワーク

• 統合された処理および製造能力

• 高度な回収技術

• グローバルな流通システム

• 強力な持続可能性戦略

同時に、地域密着型および専門特化型のリサイクル事業者も、地域レベルでの競争力と運用効率を維持する上で重要な役割を担っている。

産業スクラップと鉄鋼が主導するセグメント構造

金属リサイクル市場の構造は、主要セグメントにおける明確なリーダーシップを示している。

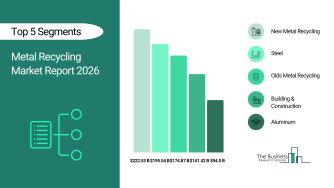

種類別では、新金属リサイクルが2030年に57%(2,940億ドル)を占め、市場を主導する見込みである。この分野は、高品質な産業スクラップの安定供給と、精密製造における汚染の少ない再生材料需要の増加によって支えられている。

金属別では、鉄鋼が48%(2,500億ドル)で最大カテゴリーを維持する。電気炉技術の拡大と老朽化インフラからのスクラップ供給増加が、この分野を支えている。

用途別では、建設分野が35%(1,840億ドル)で最大となり、再開発活動の増加、インフラ投資、コスト効率の高い再生材料の利用拡大が成長を促進している。

革新と戦略が競争優位性を決定

金属リサイクル市場では、技術革新が競争力の重要な要素となっている。センサーによる高度選別技術は、材料純度と運用効率を向上させ、高付加価値製品の供給を可能にしている。

企業は競争力維持のために以下の戦略を採用している:

• 資源効率向上のためのクローズドループリサイクルシステムの構築

• 低炭素回収技術への投資

• クリーンエネルギー用途向け重要金属のリサイクル拡大

• 高純度アルミニウムリサイクル技術の高度化

これらの取り組みは、持続可能性目標と事業成長を両立させ、長期的な市場ポジションを強化している。

将来の材料システムの中核としてのリサイクル

金属リサイクル市場は、世界の産業経済における重要な柱へと進化している。持続可能性への圧力が高まり、材料需要が増加する中で、リサイクルは資源確保、コスト効率、環境バランスの維持において中心的な役割を担うと見込まれている。

技術、政策、産業需要に支えられた循環型システムへの移行は、金属の調達、処理、再利用の在り方を今後も変革し続ける。

市場動向、地域特性、戦略的展開についての詳細は、以下をご覧ください:

http://www.thebusinessresearchcompany.com/report/metal-recycling-global-market-report

金属リサイクル市場は、2030年まで年平均成長率7%で成長すると予測されており、世界の生産システムを再構築する複数の要因によって支えられている。

持続可能性と循環型経済の重要性が高まる中で、産業は廃棄物削減と炭素排出削減を求められている。アルミニウム、鉄鋼、銅などの金属リサイクルは、一次生産に比べて大幅にエネルギー消費が少なく、魅力的な選択肢となっている。

同時に、製造業はコスト効率と環境規制への対応を両立させるため、再生材料の利用を拡大している。自動車、建設、電子機器、包装などの分野では、リサイクル材料の活用が進んでいる。

リサイクル分野における新たな機会

新金属リサイクルおよび旧金属リサイクルの両分野で、成長機会が最も大きくなると見込まれている。これらの分野は合計で2030年までに1,470億ドル以上の市場価値を創出すると予測されている。

新金属リサイクルは、産業スクラップの発生と高度な回収技術により、860億ドルの追加成長をもたらすと見込まれている。旧金属リサイクルは、都市鉱山の取り組みやスクラップ取引ネットワークの拡大により、520億ドルの成長が期待されている。

複雑な廃棄物から重要金属や希少金属を回収する技術の進展も、新たな革新と投資機会を生み出している。

戦略的リーダーと分散構造を特徴とする競争環境

金属リサイクル市場は高度に分散しており、2024年時点で上位10社の合計シェアはわずか4%にとどまる。この分散構造は、スクラップ回収の地域性、材料供給のばらつき、処理ネットワークの複雑性を反映している。

ニューコア・コーポレーションは2024年に1%の市場シェアで世界売上をリードし、統合型リサイクルおよび鉄鋼生産能力を活用している。

その他の主要企業には、コマーシャル・メタルズ・カンパニー、シムズ・リミテッド、シュニッツァー・スチール・インダストリーズ、アルセロールミタル、オーリュビス株式会社、ヨーロピアン・メタル・リサイクリング・リミテッド、ゲルダウ株式会社、タタ・スチール・リミテッド、レモンディス株式会社が含まれる。

これらの企業は以下を通じて競争している:

• 広範なスクラップ調達ネットワーク

• 統合された処理および製造能力

• 高度な回収技術

• グローバルな流通システム

• 強力な持続可能性戦略

同時に、地域密着型および専門特化型のリサイクル事業者も、地域レベルでの競争力と運用効率を維持する上で重要な役割を担っている。

産業スクラップと鉄鋼が主導するセグメント構造

金属リサイクル市場の構造は、主要セグメントにおける明確なリーダーシップを示している。

種類別では、新金属リサイクルが2030年に57%(2,940億ドル)を占め、市場を主導する見込みである。この分野は、高品質な産業スクラップの安定供給と、精密製造における汚染の少ない再生材料需要の増加によって支えられている。

金属別では、鉄鋼が48%(2,500億ドル)で最大カテゴリーを維持する。電気炉技術の拡大と老朽化インフラからのスクラップ供給増加が、この分野を支えている。

用途別では、建設分野が35%(1,840億ドル)で最大となり、再開発活動の増加、インフラ投資、コスト効率の高い再生材料の利用拡大が成長を促進している。

革新と戦略が競争優位性を決定

金属リサイクル市場では、技術革新が競争力の重要な要素となっている。センサーによる高度選別技術は、材料純度と運用効率を向上させ、高付加価値製品の供給を可能にしている。

企業は競争力維持のために以下の戦略を採用している:

• 資源効率向上のためのクローズドループリサイクルシステムの構築

• 低炭素回収技術への投資

• クリーンエネルギー用途向け重要金属のリサイクル拡大

• 高純度アルミニウムリサイクル技術の高度化

これらの取り組みは、持続可能性目標と事業成長を両立させ、長期的な市場ポジションを強化している。

将来の材料システムの中核としてのリサイクル

金属リサイクル市場は、世界の産業経済における重要な柱へと進化している。持続可能性への圧力が高まり、材料需要が増加する中で、リサイクルは資源確保、コスト効率、環境バランスの維持において中心的な役割を担うと見込まれている。

技術、政策、産業需要に支えられた循環型システムへの移行は、金属の調達、処理、再利用の在り方を今後も変革し続ける。

市場動向、地域特性、戦略的展開についての詳細は、以下をご覧ください:

http://www.thebusinessresearchcompany.com/report/metal-recycling-global-market-report