ペプチド医薬品開発の高度化と専門製造パートナーへの依存拡大が、世界の生産体制を再構築している

慢性疾患や複雑な疾患の治療におけるペプチド医薬品の重要性の高まりにより、製薬企業の製造アプローチは大きく変化している。開発パイプラインの高度化に伴い、高度に専門化された生産能力への需要が増加している。この変化により、特に高度な合成、精製、規制対応の専門性を必要とするペプチド原薬において、技術精度と拡張性を兼ね備えた受託製造パートナーへの依存が進んでいる。

医薬品および原薬産業における市場の位置づけ

ペプチド治療薬受託原薬製造市場は、2030年までに40億ドルを超えると予測されており、約3,030億ドル規模の原薬市場の中で比較的小さいながらも戦略的に重要な分野となっている。さらに、2兆5,130億ドル規模と見込まれる医薬品産業全体の中では、約0.2%を占めるニッチ市場である。

規模は限定的であるものの、本市場は次世代治療の実現を支える役割を担っており、特に腫瘍、代謝疾患、希少疾患といった分野で重要性が高まっている。

2030年までの年平均成長率7%を支える要因

本市場は2030年まで年平均成長率7%で拡大すると見込まれており、医薬品開発および製造戦略の構造的変化により支えられている。

ペプチド医薬品パイプラインの拡大

臨床試験に進むペプチド医薬品の増加により、拡張可能な製造ソリューションへの持続的な需要が生まれている。承認数の増加に伴い、信頼性の高い商業生産へのニーズも高まっている。

外部委託モデルへの移行

製薬およびバイオ企業は、設備投資の削減と専門技術の活用を目的として、専門製造企業との提携を拡大している。外部委託により、開発から商業化までの各段階において柔軟性が確保される。

合成および精製技術の進展

固相合成、ハイブリッド技術、自動化の進展により、効率性が向上し、より複雑な分子の高純度かつ短期間での生産が可能となっている。

慢性疾患や複雑な疾患の治療におけるペプチド医薬品の重要性の高まりにより、製薬企業の製造アプローチは大きく変化している。開発パイプラインの高度化に伴い、高度に専門化された生産能力への需要が増加している。この変化により、特に高度な合成、精製、規制対応の専門性を必要とするペプチド原薬において、技術精度と拡張性を兼ね備えた受託製造パートナーへの依存が進んでいる。

医薬品および原薬産業における市場の位置づけ

ペプチド治療薬受託原薬製造市場は、2030年までに40億ドルを超えると予測されており、約3,030億ドル規模の原薬市場の中で比較的小さいながらも戦略的に重要な分野となっている。さらに、2兆5,130億ドル規模と見込まれる医薬品産業全体の中では、約0.2%を占めるニッチ市場である。

規模は限定的であるものの、本市場は次世代治療の実現を支える役割を担っており、特に腫瘍、代謝疾患、希少疾患といった分野で重要性が高まっている。

2030年までの年平均成長率7%を支える要因

本市場は2030年まで年平均成長率7%で拡大すると見込まれており、医薬品開発および製造戦略の構造的変化により支えられている。

ペプチド医薬品パイプラインの拡大

臨床試験に進むペプチド医薬品の増加により、拡張可能な製造ソリューションへの持続的な需要が生まれている。承認数の増加に伴い、信頼性の高い商業生産へのニーズも高まっている。

外部委託モデルへの移行

製薬およびバイオ企業は、設備投資の削減と専門技術の活用を目的として、専門製造企業との提携を拡大している。外部委託により、開発から商業化までの各段階において柔軟性が確保される。

合成および精製技術の進展

固相合成、ハイブリッド技術、自動化の進展により、効率性が向上し、より複雑な分子の高純度かつ短期間での生産が可能となっている。

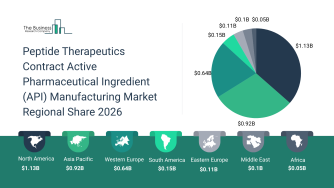

北米および米国が市場成長を主導する理由

北米は引き続き主導的地位を維持し、2025年の11億ドルから2030年には14億ドルへと成長し、年平均成長率6%で拡大すると予測されている。この優位性は、専門的な受託開発製造企業のネットワーク、強固な規制基盤、先進製造技術への継続的投資によって支えられている。

米国は最大の国別市場として際立っており、2030年には13億ドルに達する見込みである。成熟したバイオテクノロジー基盤、高度な分析および精製技術、化学的および生物学的手法を組み合わせたハイブリッド合成の採用拡大がその背景にある。さらに、製造プロセスへのデジタル監視と自動化の統合が効率性と規制遵守を強化している。

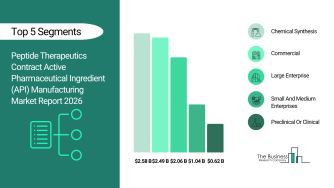

商業生産が市場需要の大半を占める理由

運用規模別では、商業生産が市場の約80%(2030年に約30億ドル)を占める見込みである。これは、臨床段階から本格的な商業化へ移行するペプチド医薬品の増加を反映している。

この分野は以下により支えられている:

• 大量かつ安定した生産への需要増加

• 承認済み医薬品における供給網の信頼性重視

• 専用製造インフラへの投資拡大

• コスト管理と品質維持のための工程標準化

化学合成が主要な製造手法であり続ける理由

合成手法の中では、化学合成が82%(2030年に約30億ドル)を占め、引き続き主導する見込みである。この優位性は、自動化技術の進展と工程管理の高度化に支えられている。

製造企業は以下を活用している:

• 効率性を高めるフロー化学技術

• 拡張性と再現性の高い工程

• 複雑なペプチド修飾への高い適合性

• 収率最適化と反応精度の継続的改善

大企業が市場構造と能力を形成する仕組み

企業規模別では、大企業が市場の65%を占める。最先端技術への投資能力とグローバル供給網の維持により、小規模企業に対して優位性を持つ。

競争力は以下により強化されている:

• 開発から商業化までの一貫したサービス提供

• デジタル品質管理システムの導入

• 統合型受託開発製造モデルの拡張

• 各地域における規制対応能力

今後の収益成長が期待される分野

今後の成長機会は、前臨床・臨床段階および商業段階の両分野で特に大きく、2030年までに合計で10.3億ドル以上の追加価値が見込まれている。

商業分野は単独で10億ドルの成長、前臨床・臨床分野は3億ドルの成長が予測されている。この拡大は、開発パイプラインと製造準備の整合性の向上、および柔軟かつ拡張可能な生産能力への投資増加を反映している。

競争強度と市場集中度が示す業界構造

本市場は比較的集中しており、上位10社で世界収益の48%を占めている。参入障壁は、ペプチド合成の技術的複雑さ、厳格な規制要件、大規模な資本投資の必要性によって高くなっている。

バケム・グループ、ポリペプチド・グループ、コーデンファーマ・インターナショナル株式会社などの主要企業は、技術革新、グローバル展開、製薬企業との長期的提携を通じて競争力を強化している。

企業が市場ポジション強化のために採用する戦略

企業は競争力を維持するために以下の戦略に注力している:

• 世界的需要増加に対応するための製造インフラ拡張

• 開発から商業化までをカバーする統合プラットフォームの構築

• 高純度合成技術の高度化による複雑分子対応

• 効率性と柔軟性を高めるハイブリッド合成手法の採用

同時に、初期段階の製造能力への投資により、創薬から臨床試験への移行が迅速化され、開発期間の短縮と供給網の応答性向上が実現されている。

詳細な洞察、競争分析、将来の成長機会については、以下のレポートをご覧ください:

http://www.thebusinessresearchcompany.com/report/peptide-therapeutics-contract-active-pharmaceutical-ingredient-api-manufacturing-global-market-report

北米は引き続き主導的地位を維持し、2025年の11億ドルから2030年には14億ドルへと成長し、年平均成長率6%で拡大すると予測されている。この優位性は、専門的な受託開発製造企業のネットワーク、強固な規制基盤、先進製造技術への継続的投資によって支えられている。

米国は最大の国別市場として際立っており、2030年には13億ドルに達する見込みである。成熟したバイオテクノロジー基盤、高度な分析および精製技術、化学的および生物学的手法を組み合わせたハイブリッド合成の採用拡大がその背景にある。さらに、製造プロセスへのデジタル監視と自動化の統合が効率性と規制遵守を強化している。

商業生産が市場需要の大半を占める理由

運用規模別では、商業生産が市場の約80%(2030年に約30億ドル)を占める見込みである。これは、臨床段階から本格的な商業化へ移行するペプチド医薬品の増加を反映している。

この分野は以下により支えられている:

• 大量かつ安定した生産への需要増加

• 承認済み医薬品における供給網の信頼性重視

• 専用製造インフラへの投資拡大

• コスト管理と品質維持のための工程標準化

化学合成が主要な製造手法であり続ける理由

合成手法の中では、化学合成が82%(2030年に約30億ドル)を占め、引き続き主導する見込みである。この優位性は、自動化技術の進展と工程管理の高度化に支えられている。

製造企業は以下を活用している:

• 効率性を高めるフロー化学技術

• 拡張性と再現性の高い工程

• 複雑なペプチド修飾への高い適合性

• 収率最適化と反応精度の継続的改善

大企業が市場構造と能力を形成する仕組み

企業規模別では、大企業が市場の65%を占める。最先端技術への投資能力とグローバル供給網の維持により、小規模企業に対して優位性を持つ。

競争力は以下により強化されている:

• 開発から商業化までの一貫したサービス提供

• デジタル品質管理システムの導入

• 統合型受託開発製造モデルの拡張

• 各地域における規制対応能力

今後の収益成長が期待される分野

今後の成長機会は、前臨床・臨床段階および商業段階の両分野で特に大きく、2030年までに合計で10.3億ドル以上の追加価値が見込まれている。

商業分野は単独で10億ドルの成長、前臨床・臨床分野は3億ドルの成長が予測されている。この拡大は、開発パイプラインと製造準備の整合性の向上、および柔軟かつ拡張可能な生産能力への投資増加を反映している。

競争強度と市場集中度が示す業界構造

本市場は比較的集中しており、上位10社で世界収益の48%を占めている。参入障壁は、ペプチド合成の技術的複雑さ、厳格な規制要件、大規模な資本投資の必要性によって高くなっている。

バケム・グループ、ポリペプチド・グループ、コーデンファーマ・インターナショナル株式会社などの主要企業は、技術革新、グローバル展開、製薬企業との長期的提携を通じて競争力を強化している。

企業が市場ポジション強化のために採用する戦略

企業は競争力を維持するために以下の戦略に注力している:

• 世界的需要増加に対応するための製造インフラ拡張

• 開発から商業化までをカバーする統合プラットフォームの構築

• 高純度合成技術の高度化による複雑分子対応

• 効率性と柔軟性を高めるハイブリッド合成手法の採用

同時に、初期段階の製造能力への投資により、創薬から臨床試験への移行が迅速化され、開発期間の短縮と供給網の応答性向上が実現されている。

詳細な洞察、競争分析、将来の成長機会については、以下のレポートをご覧ください:

http://www.thebusinessresearchcompany.com/report/peptide-therapeutics-contract-active-pharmaceutical-ingredient-api-manufacturing-global-market-report