KD Market Insightsは、「B細胞性非ホジキンリンパ腫市場の将来動向および機会分析 – 2025年~2035年」と題した市場調査レポートを発表できることを嬉しく思います。本レポートの市場範囲には、現在の市場動向および将来の成長機会に関する情報が含まれており、読者が十分な情報に基づいたビジネス上の意思決定を行えるよう支援します。本調査レポートでは、KD Market Insightsの研究者が一次調査および二次調査の分析手法を活用し、市場競争の評価、競合他社のベンチマーク分析、ならびに市場投入戦略(GTM戦略)の理解を行っています。

B細胞性非ホジキンリンパ腫市場:精密腫瘍医療の新時代

B細胞性非ホジキンリンパ腫(B-NHL)市場は、免疫療法および標的治療における前例のない技術革新の波により、大きな変革期を迎えています。非ホジキンリンパ腫(NHL)の中で最も一般的なタイプであり、全症例の約85~90%を占めるB細胞悪性腫瘍は、世界的に大規模かつ増加傾向にある患者集団を形成しています。キメラ抗原受容体(CAR)T細胞療法、二重特異性抗体、先進的な分子標的阻害剤の登場により、治療環境は従来の化学療法中心から、個別化され、持続的かつ治癒の可能性を持つ治療法へと急速に移行しています。この進化により、市場は2025年以降、新たな大幅成長の時代へ突入すると見込まれています。

無料のサンプルレポートをリクエストする@ https://www.kdmarketinsights.jp/sample-request/572

市場規模と成長予測

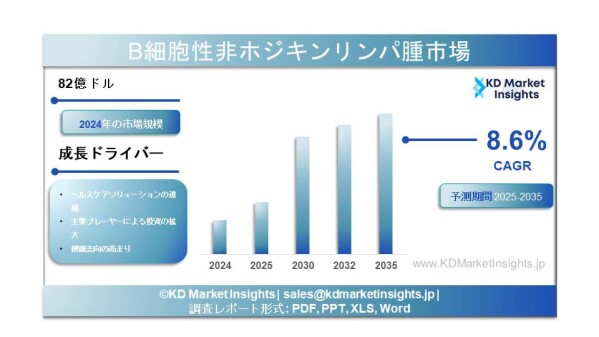

世界のB細胞性非ホジキンリンパ腫市場に関する調査レポートによると、市場は2025年から2035年にかけて年平均成長率(CAGR)8.6%で成長し、2035年末までに市場規模253億米ドルに達すると予測されています。2024年の市場規模は82億米ドルでした。

地域別では、北米が最大市場として優位性を維持しています。これは、高い疾患有病率、充実した医療インフラ、および大規模な研究開発投資によるものです。一方、アジア太平洋地域は最も高い成長が見込まれており、中国やインドなどでの医療アクセス改善、疾患認知向上、NHL発症率増加が成長を後押ししています。

B細胞性非ホジキンリンパ腫市場:精密腫瘍医療の新時代

B細胞性非ホジキンリンパ腫(B-NHL)市場は、免疫療法および標的治療における前例のない技術革新の波により、大きな変革期を迎えています。非ホジキンリンパ腫(NHL)の中で最も一般的なタイプであり、全症例の約85~90%を占めるB細胞悪性腫瘍は、世界的に大規模かつ増加傾向にある患者集団を形成しています。キメラ抗原受容体(CAR)T細胞療法、二重特異性抗体、先進的な分子標的阻害剤の登場により、治療環境は従来の化学療法中心から、個別化され、持続的かつ治癒の可能性を持つ治療法へと急速に移行しています。この進化により、市場は2025年以降、新たな大幅成長の時代へ突入すると見込まれています。

無料のサンプルレポートをリクエストする@ https://www.kdmarketinsights.jp/sample-request/572

市場規模と成長予測

世界のB細胞性非ホジキンリンパ腫市場に関する調査レポートによると、市場は2025年から2035年にかけて年平均成長率(CAGR)8.6%で成長し、2035年末までに市場規模253億米ドルに達すると予測されています。2024年の市場規模は82億米ドルでした。

地域別では、北米が最大市場として優位性を維持しています。これは、高い疾患有病率、充実した医療インフラ、および大規模な研究開発投資によるものです。一方、アジア太平洋地域は最も高い成長が見込まれており、中国やインドなどでの医療アクセス改善、疾患認知向上、NHL発症率増加が成長を後押ししています。

市場セグメンテーション

B細胞性非ホジキンリンパ腫(B-cell NHL)市場は、リンパ腫サブタイプ、治療法、エンドユーザー別に分類されており、それぞれに重要な成長要因が存在します。

リンパ腫サブタイプ別

本市場は、多様なB細胞悪性腫瘍を対象としており、大きく侵攻性リンパ腫と低悪性度(進行が緩徐な)リンパ腫に分類されます。

侵攻性リンパ腫:これには、全NHL症例の約30~40%を占める最も一般的なサブタイプであるびまん性大細胞型B細胞リンパ腫(DLBCL)が含まれます。DLBCL治療は市場収益の主要な牽引要因となっています。その他の侵攻性リンパ腫には、バーキットリンパ腫やマントル細胞リンパ腫(MCL)が含まれます。

低悪性度リンパ腫:このカテゴリーには、進行は遅いものの一般的には根治困難な濾胞性リンパ腫(FL)、辺縁帯リンパ腫(MZL)、慢性リンパ性白血病(CLL)/小リンパ球性リンパ腫(SLL)などが含まれます。これらの疾患市場は、長期的な疾患管理および副作用の少ない新規治療法への需要によって支えられています。

治療法別

治療環境は技術別に分類されており、革新的な新薬クラスが標準治療を大きく変えています。

免疫療法(モノクローナル抗体):この分野は依然として市場の基盤であり、DLBCL標準治療であるR-CHOP療法の中核を成す抗CD20抗体リツキシマブなどが中心となっています。

細胞療法(CAR-T):最も急成長しており、かつ市場変革をもたらしている分野です。Yescarta(Gilead)、Kymriah(Novartis)、Breyanzi(BMS)などのCAR-T療法は、再発・難治性の侵攻性B細胞リンパ腫患者に対して治癒の可能性を提供しています。これらの治療法は、より早期の治療ラインへの適用拡大が進んでいます。

二重特異性T細胞誘導抗体(BiTEs):CAR-Tに代わる「オフ・ザ・シェルフ」型治療法として急速に拡大している分野です。Epkinly/Tepkinly(AbbVie/Genmab)やColumvi(Roche)などは、再発・難治性患者に対して高い有効性と利便性の高い投与スケジュールを示しています。

分子標的療法(低分子医薬品):CLLおよびMCL向けBTK阻害剤(Imbruvica、Calquence、Brukinsaなど)や、BCL-2阻害剤(Venclextaなど)が含まれ、多段階治療戦略における重要な構成要素となっています。

抗体薬物複合体(ADC):Polivy(Roche)などの薬剤は、特に再発・難治性DLBCLに対する併用療法で重要な地位を確立しており、強力な化学療法薬をがん細胞へ直接送達します。

成長を促進する主要要因

根治を目指す細胞免疫療法および標的治療の拡大

最も強力な成長要因は、CAR-T療法および二重特異性抗体の臨床的・商業的成功です。これらの治療法は、重度前治療歴を持つ再発・難治性患者に対して前例のない有効性を示しており、大きな需要と新たな収益源を創出しています。また、DLBCLにおける二次治療など、より早期治療ラインへの適用拡大により、対象患者数が大幅に拡大しています。

B細胞リンパ腫の発症率および有病率の増加

世界的なNHL患者数の増加は、市場成長の主要な推進要因です。これらのがんに罹患しやすい高齢化人口の増加に加え、診断技術の向上により、診断患者数は着実に増加しています。American Cancer Societyによると、2023年の米国におけるNHL新規症例数は約80,550件と推定されており、この数値は効果的な治療法への需要を継続的に押し上げています。

個別化医療および併用療法への移行

市場は「画一的治療」モデルから精密医療アプローチへ移行しています。治療選択は、遺伝子プロファイリング、分子サブタイプ分類(例:DLBCLにおける胚中心B細胞型(GCB)と活性化B細胞型(ABC)の区別)、コンパニオン診断などに基づいて行われるようになっています。これにより患者層別化と最適な治療選択が可能となり、治療成績向上と高額な新規治療薬の価値正当化につながっています。

強力な開発パイプラインと規制迅速化

B-NHL向け腫瘍学パイプラインは業界内でも特に充実しています。次世代BTK阻害剤、新規二重特異性抗体、革新的細胞療法など数十種類の候補薬が後期臨床試験段階にあります。FDAなどの規制当局は、高い医療ニーズを持つ治療法に対してブレークスルーセラピー指定などを通じ迅速承認を進めており、市場投入までの期間短縮と継続的な市場拡大を後押ししています。

市場が直面する課題

高額な治療費と保険償還の障壁

最大の課題は、新規治療法の非常に高額な費用です。例えばCAR-T療法は50万米ドルを超える場合もあり、医療制度および患者に大きな経済的負担を与えています。成果連動型償還モデルの導入が進みつつあるものの、保険適用の確保や患者アクセス管理は依然として大きな障壁であり、特に新興国では普及拡大を制限しています。

サプライチェーンの脆弱性と関税圧力

グローバルな製造拠点に依存する複雑なバイオ医薬品サプライチェーンは、地政学的リスクの影響を受けやすい状況にあります。2025年の米国関税調整により、輸入バイオ医薬品、有効成分(API)、診断機器のコストが上昇しています。これにより治療費負担が増大し、メーカーは生産拠点の現地化を迫られていますが、これは時間と資本を要するプロセスです。

サイトカイン放出症候群(CRS)および神経毒性の管理

CAR-T療法や二重特異性抗体は高い有効性を持つ一方で、重大な安全性リスクを伴います。サイトカイン放出症候群(CRS)および免疫エフェクター細胞関連神経毒性症候群(ICANS)は一般的かつ重篤で、致命的となる可能性もあります。これらの管理には、高度に専門化された設備を持つ三次医療機関が必要であり、治療アクセスは適格患者の一部に限定されています。

新規治療薬に対する耐性の出現

他のがん治療と同様に、最先端の分子標的薬や免疫療法に対する耐性も出現しています。CAR-T療法後の再発やBTK阻害剤投与中の病勢進行は、臨床上の新たな課題となっており、これらの耐性経路を克服する異なる作用機序を持つ新薬への緊急ニーズが高まっています。この状況は、継続的な技術革新への強い圧力となっています。

細胞療法における複雑な製造および物流上の課題

CAR-T療法の製造は、高度に個別化され、複雑かつ長期間を要するプロセスです。「採取から投与まで(vein-to-vein)」には数週間を要することがあり、その間に患者の病状が進行する可能性があります。この物流上の複雑性は患者処理能力を制限し、供給制約と高コストの要因となり、細胞療法の拡張性を制約しています。

こちらから調査レポートをご覧ください@ https://www.kdmarketinsights.jp/report-analysis/b-cell-non-hodgkin-lymphoma-market/572

主要な新興治療法と戦略的動向

競争環境は非常にダイナミックであり、次世代プラットフォームへの注目が高まっています。業界では、製造遅延を克服するための「オフ・ザ・シェルフ型」同種CAR-T療法やNK細胞療法、さらに地域医療機関で投与可能な皮下注射型二重特異性抗体の開発が進められています。主要な開発中パイプラインには以下が含まれます。

CTX112(CRISPR Therapeutics):再発・難治性濾胞性リンパ腫(FL)および辺縁帯リンパ腫(MZL)向け同種CAR-T療法。

Odronextamab(Regeneron):再発・難治性FL向け二重特異性抗体であり、現在FDA審査中。

AZD0486(AstraZeneca)およびAbexinostat(Xynomic):低悪性度リンパ腫向けの新規分子標的治療薬。

将来展望

B細胞性非ホジキンリンパ腫市場は、今後も力強く持続的な成長が見込まれています。将来的には、これらの強力な新規治療法を戦略的に組み合わせ・順序化し、毒性を最小限に抑えながら治癒率を最大化することが重要になります。市場の焦点は、単なる再発治療から、より早期治療段階での長期寛解達成へと移行しています。課題は依然として存在するものの、前例のないスピードで進む技術革新により、侵攻性タイプを含むB細胞リンパ腫が、より多くの患者にとって管理可能な慢性疾患となる未来が期待されています。

B細胞性非ホジキンリンパ腫(B-cell NHL)市場は、リンパ腫サブタイプ、治療法、エンドユーザー別に分類されており、それぞれに重要な成長要因が存在します。

リンパ腫サブタイプ別

本市場は、多様なB細胞悪性腫瘍を対象としており、大きく侵攻性リンパ腫と低悪性度(進行が緩徐な)リンパ腫に分類されます。

侵攻性リンパ腫:これには、全NHL症例の約30~40%を占める最も一般的なサブタイプであるびまん性大細胞型B細胞リンパ腫(DLBCL)が含まれます。DLBCL治療は市場収益の主要な牽引要因となっています。その他の侵攻性リンパ腫には、バーキットリンパ腫やマントル細胞リンパ腫(MCL)が含まれます。

低悪性度リンパ腫:このカテゴリーには、進行は遅いものの一般的には根治困難な濾胞性リンパ腫(FL)、辺縁帯リンパ腫(MZL)、慢性リンパ性白血病(CLL)/小リンパ球性リンパ腫(SLL)などが含まれます。これらの疾患市場は、長期的な疾患管理および副作用の少ない新規治療法への需要によって支えられています。

治療法別

治療環境は技術別に分類されており、革新的な新薬クラスが標準治療を大きく変えています。

免疫療法(モノクローナル抗体):この分野は依然として市場の基盤であり、DLBCL標準治療であるR-CHOP療法の中核を成す抗CD20抗体リツキシマブなどが中心となっています。

細胞療法(CAR-T):最も急成長しており、かつ市場変革をもたらしている分野です。Yescarta(Gilead)、Kymriah(Novartis)、Breyanzi(BMS)などのCAR-T療法は、再発・難治性の侵攻性B細胞リンパ腫患者に対して治癒の可能性を提供しています。これらの治療法は、より早期の治療ラインへの適用拡大が進んでいます。

二重特異性T細胞誘導抗体(BiTEs):CAR-Tに代わる「オフ・ザ・シェルフ」型治療法として急速に拡大している分野です。Epkinly/Tepkinly(AbbVie/Genmab)やColumvi(Roche)などは、再発・難治性患者に対して高い有効性と利便性の高い投与スケジュールを示しています。

分子標的療法(低分子医薬品):CLLおよびMCL向けBTK阻害剤(Imbruvica、Calquence、Brukinsaなど)や、BCL-2阻害剤(Venclextaなど)が含まれ、多段階治療戦略における重要な構成要素となっています。

抗体薬物複合体(ADC):Polivy(Roche)などの薬剤は、特に再発・難治性DLBCLに対する併用療法で重要な地位を確立しており、強力な化学療法薬をがん細胞へ直接送達します。

成長を促進する主要要因

根治を目指す細胞免疫療法および標的治療の拡大

最も強力な成長要因は、CAR-T療法および二重特異性抗体の臨床的・商業的成功です。これらの治療法は、重度前治療歴を持つ再発・難治性患者に対して前例のない有効性を示しており、大きな需要と新たな収益源を創出しています。また、DLBCLにおける二次治療など、より早期治療ラインへの適用拡大により、対象患者数が大幅に拡大しています。

B細胞リンパ腫の発症率および有病率の増加

世界的なNHL患者数の増加は、市場成長の主要な推進要因です。これらのがんに罹患しやすい高齢化人口の増加に加え、診断技術の向上により、診断患者数は着実に増加しています。American Cancer Societyによると、2023年の米国におけるNHL新規症例数は約80,550件と推定されており、この数値は効果的な治療法への需要を継続的に押し上げています。

個別化医療および併用療法への移行

市場は「画一的治療」モデルから精密医療アプローチへ移行しています。治療選択は、遺伝子プロファイリング、分子サブタイプ分類(例:DLBCLにおける胚中心B細胞型(GCB)と活性化B細胞型(ABC)の区別)、コンパニオン診断などに基づいて行われるようになっています。これにより患者層別化と最適な治療選択が可能となり、治療成績向上と高額な新規治療薬の価値正当化につながっています。

強力な開発パイプラインと規制迅速化

B-NHL向け腫瘍学パイプラインは業界内でも特に充実しています。次世代BTK阻害剤、新規二重特異性抗体、革新的細胞療法など数十種類の候補薬が後期臨床試験段階にあります。FDAなどの規制当局は、高い医療ニーズを持つ治療法に対してブレークスルーセラピー指定などを通じ迅速承認を進めており、市場投入までの期間短縮と継続的な市場拡大を後押ししています。

市場が直面する課題

高額な治療費と保険償還の障壁

最大の課題は、新規治療法の非常に高額な費用です。例えばCAR-T療法は50万米ドルを超える場合もあり、医療制度および患者に大きな経済的負担を与えています。成果連動型償還モデルの導入が進みつつあるものの、保険適用の確保や患者アクセス管理は依然として大きな障壁であり、特に新興国では普及拡大を制限しています。

サプライチェーンの脆弱性と関税圧力

グローバルな製造拠点に依存する複雑なバイオ医薬品サプライチェーンは、地政学的リスクの影響を受けやすい状況にあります。2025年の米国関税調整により、輸入バイオ医薬品、有効成分(API)、診断機器のコストが上昇しています。これにより治療費負担が増大し、メーカーは生産拠点の現地化を迫られていますが、これは時間と資本を要するプロセスです。

サイトカイン放出症候群(CRS)および神経毒性の管理

CAR-T療法や二重特異性抗体は高い有効性を持つ一方で、重大な安全性リスクを伴います。サイトカイン放出症候群(CRS)および免疫エフェクター細胞関連神経毒性症候群(ICANS)は一般的かつ重篤で、致命的となる可能性もあります。これらの管理には、高度に専門化された設備を持つ三次医療機関が必要であり、治療アクセスは適格患者の一部に限定されています。

新規治療薬に対する耐性の出現

他のがん治療と同様に、最先端の分子標的薬や免疫療法に対する耐性も出現しています。CAR-T療法後の再発やBTK阻害剤投与中の病勢進行は、臨床上の新たな課題となっており、これらの耐性経路を克服する異なる作用機序を持つ新薬への緊急ニーズが高まっています。この状況は、継続的な技術革新への強い圧力となっています。

細胞療法における複雑な製造および物流上の課題

CAR-T療法の製造は、高度に個別化され、複雑かつ長期間を要するプロセスです。「採取から投与まで(vein-to-vein)」には数週間を要することがあり、その間に患者の病状が進行する可能性があります。この物流上の複雑性は患者処理能力を制限し、供給制約と高コストの要因となり、細胞療法の拡張性を制約しています。

こちらから調査レポートをご覧ください@ https://www.kdmarketinsights.jp/report-analysis/b-cell-non-hodgkin-lymphoma-market/572

主要な新興治療法と戦略的動向

競争環境は非常にダイナミックであり、次世代プラットフォームへの注目が高まっています。業界では、製造遅延を克服するための「オフ・ザ・シェルフ型」同種CAR-T療法やNK細胞療法、さらに地域医療機関で投与可能な皮下注射型二重特異性抗体の開発が進められています。主要な開発中パイプラインには以下が含まれます。

CTX112(CRISPR Therapeutics):再発・難治性濾胞性リンパ腫(FL)および辺縁帯リンパ腫(MZL)向け同種CAR-T療法。

Odronextamab(Regeneron):再発・難治性FL向け二重特異性抗体であり、現在FDA審査中。

AZD0486(AstraZeneca)およびAbexinostat(Xynomic):低悪性度リンパ腫向けの新規分子標的治療薬。

将来展望

B細胞性非ホジキンリンパ腫市場は、今後も力強く持続的な成長が見込まれています。将来的には、これらの強力な新規治療法を戦略的に組み合わせ・順序化し、毒性を最小限に抑えながら治癒率を最大化することが重要になります。市場の焦点は、単なる再発治療から、より早期治療段階での長期寛解達成へと移行しています。課題は依然として存在するものの、前例のないスピードで進む技術革新により、侵攻性タイプを含むB細胞リンパ腫が、より多くの患者にとって管理可能な慢性疾患となる未来が期待されています。