KD Market Insightsは、「ケースエレクター市場の将来動向および機会分析 – 2025年~2035年」と題した市場調査レポートを発表できることを嬉しく思います。本レポートの市場範囲には、現在の市場動向および将来の成長機会に関する情報が含まれており、読者が十分な情報に基づいたビジネス上の意思決定を行えるよう支援します。本調査レポートでは、KD Market Insightsの研究者が一次調査および二次調査の分析手法を活用し、市場競争の評価、競合他社のベンチマーク分析、ならびに市場投入戦略(GTM戦略)の理解を行っています。

世界のケースエレクター市場は、静かでありながら力強く、世界中のサプライチェーン効率化を支えています。消費者の目に触れることは少ないものの、段ボール箱を平板状態から自動的に成形・組み立て・封函するこれらの専用機械は、包装ライン終端工程における最初の重要ステップを担っています。Eコマース市場の急拡大と、製造・物流分野における慢性的な人手不足を背景に、高速かつ高信頼性でインテリジェントなケースエレクターソリューションへの需要は急速に高まっています。2026年初頭時点で、本市場は技術革新と業務効率化ニーズの高まりに支えられ、安定した成長軌道にあります。

無料のサンプルレポートをリクエストする@ https://www.kdmarketinsights.jp/sample-request/581

市場規模と成長予測

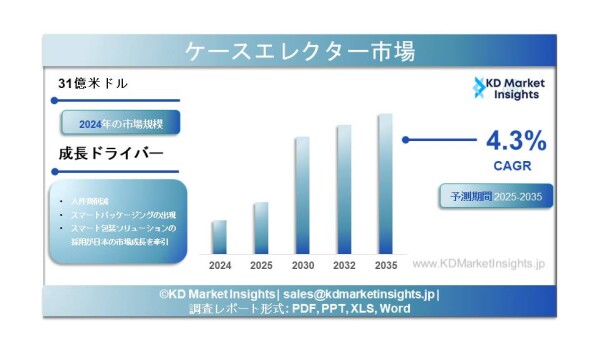

世界のケースエレクター市場に関する調査レポートによると、本市場は2025年から2035年にかけて年平均成長率(CAGR)4.3%で成長し、2035年末までに市場規模62億米ドルに達すると予測されています。2024年の市場規模は31億米ドルでした。

地域別では、北米および欧州が、自動化導入と高い人件費を背景に成熟した高付加価値市場となっています。一方、アジア太平洋地域は、中国およびインドにおける急速な工業化、Eコマース拡大、ならびに人件費上昇による自動化投資拡大を背景に、最も高い成長率が見込まれています。

世界のケースエレクター市場は、静かでありながら力強く、世界中のサプライチェーン効率化を支えています。消費者の目に触れることは少ないものの、段ボール箱を平板状態から自動的に成形・組み立て・封函するこれらの専用機械は、包装ライン終端工程における最初の重要ステップを担っています。Eコマース市場の急拡大と、製造・物流分野における慢性的な人手不足を背景に、高速かつ高信頼性でインテリジェントなケースエレクターソリューションへの需要は急速に高まっています。2026年初頭時点で、本市場は技術革新と業務効率化ニーズの高まりに支えられ、安定した成長軌道にあります。

無料のサンプルレポートをリクエストする@ https://www.kdmarketinsights.jp/sample-request/581

市場規模と成長予測

世界のケースエレクター市場に関する調査レポートによると、本市場は2025年から2035年にかけて年平均成長率(CAGR)4.3%で成長し、2035年末までに市場規模62億米ドルに達すると予測されています。2024年の市場規模は31億米ドルでした。

地域別では、北米および欧州が、自動化導入と高い人件費を背景に成熟した高付加価値市場となっています。一方、アジア太平洋地域は、中国およびインドにおける急速な工業化、Eコマース拡大、ならびに人件費上昇による自動化投資拡大を背景に、最も高い成長率が見込まれています。

市場セグメンテーション

ケースエレクター市場は、製品開発や購買ニーズに影響を与える複数の重要な観点から分類することができます。

機械タイプ/自動化レベル別

自動ケースエレクター(主要セグメント):これらのシステムは人的介入をほとんど必要とせず、大量生産ラインの中核を担っています。2024年には62.15%の市場シェアを占めました。食品・飲料、医薬品、Eコマース物流など、速度、精度、一貫性が求められる業界では不可欠な存在です。現在では、タッチスクリーン操作、迅速な段取り替え機能、リモート診断機能などを搭載した高度モデルも登場しています。

半自動ケースエレクター(最も急成長しているセグメント):年平均成長率(CAGR)7.28%で成長しているこの分野は、コストと効率のバランスを提供します。オペレーターがケース素材を手動投入し、組み立て・封函工程は自動化されます。特に中小企業(SMEs)や生産量変動の大きい工場で人気があり、全面的な設備投資を必要とせずに労働力を活用できるハイブリッドモデルを実現します。

機械設計別(組立機構別)

縦型ケースエレクター:2024年には世界売上の53.91%を占めました。高速かつ高い再現性を特徴とし、安定した均一製品流に適しているため、大規模食品・飲料工場で特に利用されています。

ランダムケースエレクター:最も急成長している設計タイプであり、CAGRは8.74%です。これらのスマートマシンは、異なる箱サイズへ自動調整可能であり、日々数千種類のパッケージ寸法を扱うEコマース物流センターにとって極めて重要な機能となっています。バーコードリーダーや画像認識システムを用いて数秒で調整を行い、ダウンタイムを大幅に削減します。

エンドユーザー業界別

食品・飲料(最大セグメント):2024年には約40.76%の市場シェアを占めました。この分野では、洗浄対応ステンレスフレームや長時間生産に対応する高速処理能力が重視されています。

医薬品(最も急成長しているセグメント):CAGR 8.56%で成長しており、製薬企業はFDAおよび世界的規制への対応のため、シリアライゼーション統合、監査対応データログ、無菌運転機能を備えたケースエレクターを必要としています。

Eコマース・物流:この分野はケース処理要件を大きく変革しています。物流センターでは、小包量急増と多様な箱サイズへの対応のため、高速かつ柔軟なケースエレクターへの依存度が高まっています。

成長を促進する主要要因

Eコマース拡大と物流形態の変化

オンライン小売の継続的成長は主要な市場成長要因です。従来の均一サイズ向けケースエレクターは、異なるサイズへ即座に対応可能なランダムケースエレクターへ置き換えられつつあります。単一ラインで多様なパッケージを処理する必要性が、高度かつ柔軟な機械への投資を促進しています。

慢性的な人手不足と賃金上昇

世界中の包装部門ではオペレーター不足が深刻化しています。熟練労働者の退職と若年層のサービス業志向を背景に、米国、ドイツ、カナダなどの工場では、生産維持のため自動化導入が進んでいます。自動ケースエレクターは安定した処理能力を提供し、残業コストを大幅に削減できるため、明確な投資回収効果を示しています。

食品・医薬品分野における規制強化

FDAなどによる汚染管理規制の厳格化により、自動化は市場参入に不可欠となっています。ケースエレクターはインラインコード検証や封函完全性センサーと統合され、手作業では実現困難な監査証跡を提供しています。この規制強化は、特に高付加価値食品および医薬品生産分野で導入を加速させています。

技術革新(Industry 4.0およびロボティクス)

最新のケースエレクターは、インテリジェントなエッジデバイスへ進化しています。新規導入機の約3分の1がIndustry 4.0対応となっており、クラウドダッシュボードやMES(製造実行システム)へデータ送信を行っています。予測アルゴリズムにより、部品疲労を事前検知し、予期せぬ停止を削減します。また、ロボット統合によって供給・配置精度も向上しています。

持続可能性への取り組み

企業は環境負荷低減への対応を迫られています。再生紙段ボールや環境配慮型ホットメルト接着剤に対応したケースエレクターへの需要が高まっています。廃棄物削減や材料使用最適化を実現する機械は、競争上の差別化要因となっています。

市場が直面する課題

中小企業にとって高額な設備投資(CAPEX)

市場拡大における最大の障壁は高額な初期投資です。エントリーレベルの自動システムでも15万~30万米ドル程度の費用が必要であり、多くの中小メーカーでは導入を先送りしています。リースモデルも登場しているものの、統合、教育、保守を含む総コストは依然として障壁であり、特に新興国の中小企業では大きな負担となっています。このため、多くの中堅企業は段階的導入として半自動機を選択しています。

既存ラインとの統合の複雑性

旧式コンベヤや独自PLC(プログラマブルロジックコントローラー)を使用している工場では、最新ケースエレクター導入時に高額な改修が必要となります。制御エンジニアは異なる通信プロトコル対応やミドルウェア導入を行う必要があり、ライン立ち上げ遅延やプロジェクト予算増加を招いています。また、新型機の設置スペース要件が既存設備レイアウトに適合しない場合もあります。

サプライチェーンおよび原材料変動リスク

段ボール供給網は、欧州における炭素国境税の影響などを含め、依然として不安定です。持続可能包装材料の品質や供給変動は、高速ケースエレクター性能へ影響を及ぼし、生産効率低下を招く調整作業が必要となる場合があります。

サイバーセキュリティおよびコンプライアンスコスト

ケースエレクターがネットワーク接続機器となる中、強固なサイバーセキュリティ対策の必要性が高まっています。規制産業のメーカーは、接続型包装機器がネットワーク上の脆弱性とならないよう、追加的なコンプライアンスコスト負担を求められています。

こちらから調査レポートをご覧ください@ https://www.kdmarketinsights.jp/report-analysis/case-erector-market/581

主要企業と競争環境

ケースエレクター市場は、世界的包装機械大手企業と専門自動化企業が混在する市場となっています。競争環境は、処理速度、段取り替え柔軟性、デジタル統合技術における革新によって特徴づけられています。

世界的包装機械大手企業:

Krones AG(ドイツ)

Sidel Participations(フランス)

Syntegon Technology(Bosch)(ドイツ)

BEUMER Group(ドイツ)

International Paper(米国)

専門ケースエレクターおよび自動化企業:

Endoline Automation(英国)

Lantech(米国)

Combi Packaging Systems LLC(米国)

Packway Inc.(米国)

Robert Bosch LLC(米国)

地域および新興企業:

Hualian Machinery Group(中国)

Fuji Machinery Co., Ltd.(日本)

MG America(米国/イタリア)

将来展望

ケースエレクター市場は、技術革新を背景とした安定成長が見込まれています。この成長を支える主要要因には、「ランダム」ケース処理を必要とするEコマース市場の継続的拡大、自動化投資を促進する慢性的な人手不足、食品・医薬品分野における規制強化、ならびに予知保全を可能にするIndustry 4.0導入があります。

今後10年間では、単独機械から、スマートファクトリーにおける統合型データ生成ノードへの移行が市場を特徴づけることになります。ケースエレクターはロボットピッキング・梱包セルとの統合がさらに進み、シームレスな包装ライン終端エコシステムが形成されるでしょう。また、持続可能包装への注目拡大により、再利用可能・軽量素材など幅広い材料に対応できる機械開発が進むと予想されます。

北米および欧州では、高度自動化システムへの強い需要が維持される一方、アジア太平洋地域は、製造業拡大とEコマース浸透深化を背景に、最も高い成長可能性を示しています。高額設備投資や統合の複雑性といった課題を克服しつつ、柔軟性・知能化・省エネルギー性を備えたソリューションを提供できる企業が、この重要な包装機械市場の次世代を牽引すると考えられています。

ケースエレクター市場は、製品開発や購買ニーズに影響を与える複数の重要な観点から分類することができます。

機械タイプ/自動化レベル別

自動ケースエレクター(主要セグメント):これらのシステムは人的介入をほとんど必要とせず、大量生産ラインの中核を担っています。2024年には62.15%の市場シェアを占めました。食品・飲料、医薬品、Eコマース物流など、速度、精度、一貫性が求められる業界では不可欠な存在です。現在では、タッチスクリーン操作、迅速な段取り替え機能、リモート診断機能などを搭載した高度モデルも登場しています。

半自動ケースエレクター(最も急成長しているセグメント):年平均成長率(CAGR)7.28%で成長しているこの分野は、コストと効率のバランスを提供します。オペレーターがケース素材を手動投入し、組み立て・封函工程は自動化されます。特に中小企業(SMEs)や生産量変動の大きい工場で人気があり、全面的な設備投資を必要とせずに労働力を活用できるハイブリッドモデルを実現します。

機械設計別(組立機構別)

縦型ケースエレクター:2024年には世界売上の53.91%を占めました。高速かつ高い再現性を特徴とし、安定した均一製品流に適しているため、大規模食品・飲料工場で特に利用されています。

ランダムケースエレクター:最も急成長している設計タイプであり、CAGRは8.74%です。これらのスマートマシンは、異なる箱サイズへ自動調整可能であり、日々数千種類のパッケージ寸法を扱うEコマース物流センターにとって極めて重要な機能となっています。バーコードリーダーや画像認識システムを用いて数秒で調整を行い、ダウンタイムを大幅に削減します。

エンドユーザー業界別

食品・飲料(最大セグメント):2024年には約40.76%の市場シェアを占めました。この分野では、洗浄対応ステンレスフレームや長時間生産に対応する高速処理能力が重視されています。

医薬品(最も急成長しているセグメント):CAGR 8.56%で成長しており、製薬企業はFDAおよび世界的規制への対応のため、シリアライゼーション統合、監査対応データログ、無菌運転機能を備えたケースエレクターを必要としています。

Eコマース・物流:この分野はケース処理要件を大きく変革しています。物流センターでは、小包量急増と多様な箱サイズへの対応のため、高速かつ柔軟なケースエレクターへの依存度が高まっています。

成長を促進する主要要因

Eコマース拡大と物流形態の変化

オンライン小売の継続的成長は主要な市場成長要因です。従来の均一サイズ向けケースエレクターは、異なるサイズへ即座に対応可能なランダムケースエレクターへ置き換えられつつあります。単一ラインで多様なパッケージを処理する必要性が、高度かつ柔軟な機械への投資を促進しています。

慢性的な人手不足と賃金上昇

世界中の包装部門ではオペレーター不足が深刻化しています。熟練労働者の退職と若年層のサービス業志向を背景に、米国、ドイツ、カナダなどの工場では、生産維持のため自動化導入が進んでいます。自動ケースエレクターは安定した処理能力を提供し、残業コストを大幅に削減できるため、明確な投資回収効果を示しています。

食品・医薬品分野における規制強化

FDAなどによる汚染管理規制の厳格化により、自動化は市場参入に不可欠となっています。ケースエレクターはインラインコード検証や封函完全性センサーと統合され、手作業では実現困難な監査証跡を提供しています。この規制強化は、特に高付加価値食品および医薬品生産分野で導入を加速させています。

技術革新(Industry 4.0およびロボティクス)

最新のケースエレクターは、インテリジェントなエッジデバイスへ進化しています。新規導入機の約3分の1がIndustry 4.0対応となっており、クラウドダッシュボードやMES(製造実行システム)へデータ送信を行っています。予測アルゴリズムにより、部品疲労を事前検知し、予期せぬ停止を削減します。また、ロボット統合によって供給・配置精度も向上しています。

持続可能性への取り組み

企業は環境負荷低減への対応を迫られています。再生紙段ボールや環境配慮型ホットメルト接着剤に対応したケースエレクターへの需要が高まっています。廃棄物削減や材料使用最適化を実現する機械は、競争上の差別化要因となっています。

市場が直面する課題

中小企業にとって高額な設備投資(CAPEX)

市場拡大における最大の障壁は高額な初期投資です。エントリーレベルの自動システムでも15万~30万米ドル程度の費用が必要であり、多くの中小メーカーでは導入を先送りしています。リースモデルも登場しているものの、統合、教育、保守を含む総コストは依然として障壁であり、特に新興国の中小企業では大きな負担となっています。このため、多くの中堅企業は段階的導入として半自動機を選択しています。

既存ラインとの統合の複雑性

旧式コンベヤや独自PLC(プログラマブルロジックコントローラー)を使用している工場では、最新ケースエレクター導入時に高額な改修が必要となります。制御エンジニアは異なる通信プロトコル対応やミドルウェア導入を行う必要があり、ライン立ち上げ遅延やプロジェクト予算増加を招いています。また、新型機の設置スペース要件が既存設備レイアウトに適合しない場合もあります。

サプライチェーンおよび原材料変動リスク

段ボール供給網は、欧州における炭素国境税の影響などを含め、依然として不安定です。持続可能包装材料の品質や供給変動は、高速ケースエレクター性能へ影響を及ぼし、生産効率低下を招く調整作業が必要となる場合があります。

サイバーセキュリティおよびコンプライアンスコスト

ケースエレクターがネットワーク接続機器となる中、強固なサイバーセキュリティ対策の必要性が高まっています。規制産業のメーカーは、接続型包装機器がネットワーク上の脆弱性とならないよう、追加的なコンプライアンスコスト負担を求められています。

こちらから調査レポートをご覧ください@ https://www.kdmarketinsights.jp/report-analysis/case-erector-market/581

主要企業と競争環境

ケースエレクター市場は、世界的包装機械大手企業と専門自動化企業が混在する市場となっています。競争環境は、処理速度、段取り替え柔軟性、デジタル統合技術における革新によって特徴づけられています。

世界的包装機械大手企業:

Krones AG(ドイツ)

Sidel Participations(フランス)

Syntegon Technology(Bosch)(ドイツ)

BEUMER Group(ドイツ)

International Paper(米国)

専門ケースエレクターおよび自動化企業:

Endoline Automation(英国)

Lantech(米国)

Combi Packaging Systems LLC(米国)

Packway Inc.(米国)

Robert Bosch LLC(米国)

地域および新興企業:

Hualian Machinery Group(中国)

Fuji Machinery Co., Ltd.(日本)

MG America(米国/イタリア)

将来展望

ケースエレクター市場は、技術革新を背景とした安定成長が見込まれています。この成長を支える主要要因には、「ランダム」ケース処理を必要とするEコマース市場の継続的拡大、自動化投資を促進する慢性的な人手不足、食品・医薬品分野における規制強化、ならびに予知保全を可能にするIndustry 4.0導入があります。

今後10年間では、単独機械から、スマートファクトリーにおける統合型データ生成ノードへの移行が市場を特徴づけることになります。ケースエレクターはロボットピッキング・梱包セルとの統合がさらに進み、シームレスな包装ライン終端エコシステムが形成されるでしょう。また、持続可能包装への注目拡大により、再利用可能・軽量素材など幅広い材料に対応できる機械開発が進むと予想されます。

北米および欧州では、高度自動化システムへの強い需要が維持される一方、アジア太平洋地域は、製造業拡大とEコマース浸透深化を背景に、最も高い成長可能性を示しています。高額設備投資や統合の複雑性といった課題を克服しつつ、柔軟性・知能化・省エネルギー性を備えたソリューションを提供できる企業が、この重要な包装機械市場の次世代を牽引すると考えられています。