この分野は、人口動態による圧力の増加、人材不足、デジタル医療技術の急速な統合によって推進される構造的な移行を経験しています。物理的インフラや人員数の拡大を中心とした成長ではなく、システムは技術を活用した、分散型で効率重視のケア提供モデルへ着実に移行しています。

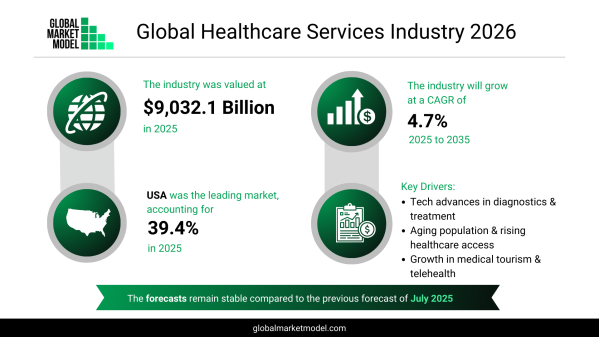

グローバル市場モデルによると、この市場は2025年に9兆321億ドル規模となり、2035年まで年平均成長率4.7%で成長すると予測されています。世界の国内総生産の7.7%を占めており、世界経済における重要で資源集約型の柱としての重要性を示しています。

多くの地域で医療需要はシステム能力を上回る速度で増加している

医療システムが直面している構造的課題は、需要の弱さではなく、需要の不均衡です。

世界的な高齢化、慢性疾患の増加、生活習慣に関連する健康状態の増加により、長期的なケア需要が拡大しています。糖尿病、高血圧、神経疾患などの症状は、先進国と新興国の両方でより一般的になっています。

同時に、医療インフラと医療従事者の能力は同じ速度では拡大しておらず、サービス提供システムへの圧力を生み出しています。

サービス提供は病院と外来ケアネットワークにますます集中している

病院と外来ケアセンターは引き続き医療提供を支配しており、2025年には市場総額の53.4%を占めています。

これらの施設は、特に一次医療インフラが限定的または負担を受けているシステムにおいて、急性期医療と日常的なケアの両方に対する主要なアクセス拠点であり続けています。

しかし、この集中は患者の待ち時間の長期化や医療スタッフへの業務負担増加など、システム上の停滞にもつながっています。

人材制約は一時的な問題ではなく構造的な制限になっている

複数の地域の医療システムは、継続的な人材不足に直面しています。

これらの不足は、サービス提供能力に影響を与え、人件費を増加させ、システム効率を低下させています。多くの場合、制約となっているのはインフラの利用可能性ではなく、人材能力です。

この変化により、医療システムが拡張性について考える方法が変化し、焦点は物理的拡大から生産性向上へ移っています。

この産業の仕組みについて詳しく知る:

http://www.thebusinessresearchcompany.com/global-forecast

技術は医療システムの回復力を支える中核的要素になっている

医療提供は、効率を改善し能力を拡張するために設計されたデジタルおよび人工知能対応システムによって、ますます支えられています。

遠隔医療の拡大、人工知能支援診断、遠隔監視システムは、主流のケア提供モデルへ統合されています。

米国におけるメディケア政策調整や、英国および東南アジアなどの地域でのデジタル医療投資を含む政府の取り組みは、ハイブリッド型ケアシステムへのこの移行を加速しています。

これらの変化は従来の医療提供を置き換えるものではなく、それを強化するものです。

地理的集中は規模とシステム成熟度の両方を反映している

米国は引き続き最大の医療サービス市場であり、2025年には世界市場価値の39.4%を占めています。

これは、高い医療支出、高度な医療インフラ、サービス提供モデルにおける政策主導型の強力な革新を反映しています。

しかし、他の地域でも人材および能力制約への対応として、技術主導型ケアソリューションの導入が進んでいます。

医療システムは分散型およびハイブリッド型ケアモデルへ移行している

世界の医療における最も重要な変化は、支出水準ではなく、提供構造にあります。

医療システムは、中央集中型で施設依存度の高いモデルから、物理的インフラとデジタルおよび遠隔ケア機能を組み合わせたハイブリッドシステムへ移行しています。

この変化は選択ではなく必要性によって推進されており、システムは増加する需要と制約された人材供給のバランスを取ろうとしています。

医療サービスの次の段階を定義するもの

医療発展の次の段階は、三つの構造的要因によって形成されます。

• 人口動態による需要拡大

• 人材および能力の制約

• デジタルケア技術の急速な統合

これらの要因が組み合わさることで、医療システムは能力主導型の拡大ではなく、効率主導型の成長へ向かっています。

その結果、技術は医療提供を置き換えるのではなく、それをどのように拡張し維持するかをますます定義するシステムになっています。

グローバル市場モデルによると、この市場は2025年に9兆321億ドル規模となり、2035年まで年平均成長率4.7%で成長すると予測されています。世界の国内総生産の7.7%を占めており、世界経済における重要で資源集約型の柱としての重要性を示しています。

多くの地域で医療需要はシステム能力を上回る速度で増加している

医療システムが直面している構造的課題は、需要の弱さではなく、需要の不均衡です。

世界的な高齢化、慢性疾患の増加、生活習慣に関連する健康状態の増加により、長期的なケア需要が拡大しています。糖尿病、高血圧、神経疾患などの症状は、先進国と新興国の両方でより一般的になっています。

同時に、医療インフラと医療従事者の能力は同じ速度では拡大しておらず、サービス提供システムへの圧力を生み出しています。

サービス提供は病院と外来ケアネットワークにますます集中している

病院と外来ケアセンターは引き続き医療提供を支配しており、2025年には市場総額の53.4%を占めています。

これらの施設は、特に一次医療インフラが限定的または負担を受けているシステムにおいて、急性期医療と日常的なケアの両方に対する主要なアクセス拠点であり続けています。

しかし、この集中は患者の待ち時間の長期化や医療スタッフへの業務負担増加など、システム上の停滞にもつながっています。

人材制約は一時的な問題ではなく構造的な制限になっている

複数の地域の医療システムは、継続的な人材不足に直面しています。

これらの不足は、サービス提供能力に影響を与え、人件費を増加させ、システム効率を低下させています。多くの場合、制約となっているのはインフラの利用可能性ではなく、人材能力です。

この変化により、医療システムが拡張性について考える方法が変化し、焦点は物理的拡大から生産性向上へ移っています。

この産業の仕組みについて詳しく知る:

http://www.thebusinessresearchcompany.com/global-forecast

技術は医療システムの回復力を支える中核的要素になっている

医療提供は、効率を改善し能力を拡張するために設計されたデジタルおよび人工知能対応システムによって、ますます支えられています。

遠隔医療の拡大、人工知能支援診断、遠隔監視システムは、主流のケア提供モデルへ統合されています。

米国におけるメディケア政策調整や、英国および東南アジアなどの地域でのデジタル医療投資を含む政府の取り組みは、ハイブリッド型ケアシステムへのこの移行を加速しています。

これらの変化は従来の医療提供を置き換えるものではなく、それを強化するものです。

地理的集中は規模とシステム成熟度の両方を反映している

米国は引き続き最大の医療サービス市場であり、2025年には世界市場価値の39.4%を占めています。

これは、高い医療支出、高度な医療インフラ、サービス提供モデルにおける政策主導型の強力な革新を反映しています。

しかし、他の地域でも人材および能力制約への対応として、技術主導型ケアソリューションの導入が進んでいます。

医療システムは分散型およびハイブリッド型ケアモデルへ移行している

世界の医療における最も重要な変化は、支出水準ではなく、提供構造にあります。

医療システムは、中央集中型で施設依存度の高いモデルから、物理的インフラとデジタルおよび遠隔ケア機能を組み合わせたハイブリッドシステムへ移行しています。

この変化は選択ではなく必要性によって推進されており、システムは増加する需要と制約された人材供給のバランスを取ろうとしています。

医療サービスの次の段階を定義するもの

医療発展の次の段階は、三つの構造的要因によって形成されます。

• 人口動態による需要拡大

• 人材および能力の制約

• デジタルケア技術の急速な統合

これらの要因が組み合わさることで、医療システムは能力主導型の拡大ではなく、効率主導型の成長へ向かっています。

その結果、技術は医療提供を置き換えるのではなく、それをどのように拡張し維持するかをますます定義するシステムになっています。