市場はもはや、ハードウェア、ソフトウェア、サービス全体で一定のペースで進化しているわけではありません。代わりに、成長パターンはますます不均一になっており、一つの分野では人工知能、クラウド、サイバーセキュリティ導入を背景に急速な成長が進む一方、別の分野では投資の遅れ、規制の複雑化、企業の支出優先順位の厳格化により、より慎重な成長となっています。

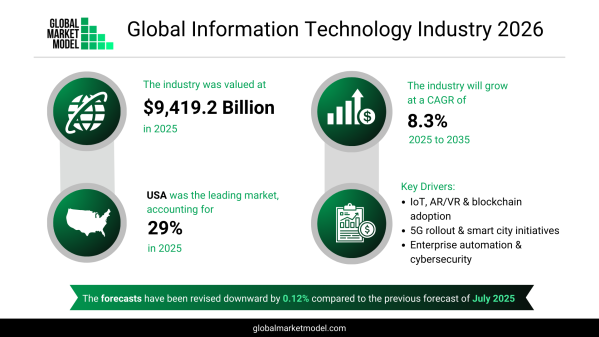

グローバル市場モデルは、大幅な拡大を遂げている市場を示しており、2025年の市場規模は9.4兆ドル、2035年まで年平均成長率8.3%で成長すると予測されています。全体的な成長数値の背景には、成長率、投資パターン、市場機会の違いによって形成される、より詳細な業界動向が存在しています。

人工知能とクラウドが市場を前進させているが、すべてが同じ速度で進んでいるわけではない

最も強い勢いは、人工知能対応システム、クラウドインフラ、自動化プラットフォームに集中しています。

企業は以下への投資を継続的に拡大しています。

• 生成人工知能および機械学習システム

• クラウド移行およびハイブリッドインフラ

• サイバーセキュリティおよびデジタルリスク管理

• モノのインターネット対応運用システム

• 第5世代移動通信による接続基盤

これらの技術はもはや実験段階ではありません。企業の中核業務へ組み込まれるようになっています。

同時に、情報技術はすでに世界の国内総生産の8.1%を占めており、支出行動のわずかな変化でさえ、世界の供給網やベンダーエコシステム全体に大きな波及効果を生み出します。

市場は同時に反対方向へ引っ張られている

現在のサイクルを特異なものにしているのは、減速ではなく不均一性です。

人工知能への投資が加速する一方で、その他の情報技術支出分野では選択的な姿勢が強まっています。

• ハードウェア更新サイクルの延期

• インフラ拡大は継続的ではなく段階的に進行

• 企業は新規導入よりも最適化を優先

• 予算配分は「効率優先」の技術構成へ移行

これにより、戦略的技術への積極投資と、それ以外の分野での慎重な支出という二分化した行動パターンが生まれています。

世界市場価値の39.4%を占める情報技術サービスは、拡大需要(人工知能、クラウド)と効率化需要(コスト最適化、管理型サービス)の両方を取り込むため、この変化の中心に位置しています。

業界の洞察とトレンドを見る:

http://www.thebusinessresearchcompany.com/global-forecast

なぜこの市場の予測はより複雑になっているのか

従来型の予測は、この環境では困難になっています。なぜなら、需要シグナルがもはや同期していないためです。

三つの構造的要因がこの複雑性を生み出しています。

第一に、人工知能導入は収益化モデルが安定する速度よりも速く進んでいます。これにより強い需要が生まれる一方、業界間で収益化の実現にはばらつきが生じています。

第二に、半導体供給網、データ管理体制、通信インフラ全体で規制圧力が高まっており、長期計画に摩擦をもたらしています。

第三に、企業の情報技術戦略は、拡大型投資から活用重視型投資へ移行しています。企業は新たなインフラサイクルへ取り組む前に、既存システムからより多くの価値を引き出そうとしています。

この組み合わせにより、成長の方向性を把握することは容易ですが、その時期を予測することは非常に困難になっています。

地域別の状況も同様に不均一

米国は2025年に世界市場価値の29%を占め、最大の情報技術市場であり続けています。これは、企業による強力な導入と深い技術エコシステムによって支えられています。

しかし、主要市場の中でも支出行動は分岐しています。

• 大企業は人工知能統合を加速

• 中堅企業はコスト最適化を優先

• 公共部門の投資は周期的要因よりも政策主導型へ移行

現在この市場で本当に重要なこと

すべての指標において、全体的な成長率よりも三つのトレンドが重要になっています。

第一に、人工知能はもはや単独の分野ではありません。インフラからソフトウェア、サービスまで、すべての情報技術カテゴリーを横断する基盤になっています。

第二に、クラウドは最も安定した需要基盤であり続けていますが、その成長は移行から最適化および作業負荷管理へ変化しています。

第三に、サイバーセキュリティは独立したカテゴリーとして扱われるのではなく、すべての情報技術支出判断に構造的に組み込まれるようになっています。

これらの変化は、個別の支出カテゴリーが減速しても、市場全体が成長を続ける理由を説明しています。

本質的な流れ:成長は強いが配分が変化している

世界の情報技術市場は弱体化していません。再編されています。

資本は、より少数で影響力の大きい技術層へ集中し、従来型インフラ拡大サイクルへの依存を減らしています。

現在、市場構造を動かす主要要因は総支出額ではなく、この再配分です。

これが、今後10年間の情報技術成長が規模だけではなく、その規模が技術全体にどれほど不均一に分配されるかによって定義される理由です。

戦略計画にとって何を意味するのか

企業や投資家にとって、重要な課題はもはや情報技術市場が成長するかどうかを判断することではありません。それはすでに確立されています。

課題は以下を特定することです。

• どの分野が構造的に加速しているのか

• どの分野が効率重視型サイクルへ入っているのか

• そしてどの分野が人工知能主導の投資波によって一時的に変化しているのか

この環境では、静的な予測よりも、構造的需要と周期的行動を区別する多層的な市場情報の方が有用です。

グローバル市場モデルは、大幅な拡大を遂げている市場を示しており、2025年の市場規模は9.4兆ドル、2035年まで年平均成長率8.3%で成長すると予測されています。全体的な成長数値の背景には、成長率、投資パターン、市場機会の違いによって形成される、より詳細な業界動向が存在しています。

人工知能とクラウドが市場を前進させているが、すべてが同じ速度で進んでいるわけではない

最も強い勢いは、人工知能対応システム、クラウドインフラ、自動化プラットフォームに集中しています。

企業は以下への投資を継続的に拡大しています。

• 生成人工知能および機械学習システム

• クラウド移行およびハイブリッドインフラ

• サイバーセキュリティおよびデジタルリスク管理

• モノのインターネット対応運用システム

• 第5世代移動通信による接続基盤

これらの技術はもはや実験段階ではありません。企業の中核業務へ組み込まれるようになっています。

同時に、情報技術はすでに世界の国内総生産の8.1%を占めており、支出行動のわずかな変化でさえ、世界の供給網やベンダーエコシステム全体に大きな波及効果を生み出します。

市場は同時に反対方向へ引っ張られている

現在のサイクルを特異なものにしているのは、減速ではなく不均一性です。

人工知能への投資が加速する一方で、その他の情報技術支出分野では選択的な姿勢が強まっています。

• ハードウェア更新サイクルの延期

• インフラ拡大は継続的ではなく段階的に進行

• 企業は新規導入よりも最適化を優先

• 予算配分は「効率優先」の技術構成へ移行

これにより、戦略的技術への積極投資と、それ以外の分野での慎重な支出という二分化した行動パターンが生まれています。

世界市場価値の39.4%を占める情報技術サービスは、拡大需要(人工知能、クラウド)と効率化需要(コスト最適化、管理型サービス)の両方を取り込むため、この変化の中心に位置しています。

業界の洞察とトレンドを見る:

http://www.thebusinessresearchcompany.com/global-forecast

なぜこの市場の予測はより複雑になっているのか

従来型の予測は、この環境では困難になっています。なぜなら、需要シグナルがもはや同期していないためです。

三つの構造的要因がこの複雑性を生み出しています。

第一に、人工知能導入は収益化モデルが安定する速度よりも速く進んでいます。これにより強い需要が生まれる一方、業界間で収益化の実現にはばらつきが生じています。

第二に、半導体供給網、データ管理体制、通信インフラ全体で規制圧力が高まっており、長期計画に摩擦をもたらしています。

第三に、企業の情報技術戦略は、拡大型投資から活用重視型投資へ移行しています。企業は新たなインフラサイクルへ取り組む前に、既存システムからより多くの価値を引き出そうとしています。

この組み合わせにより、成長の方向性を把握することは容易ですが、その時期を予測することは非常に困難になっています。

地域別の状況も同様に不均一

米国は2025年に世界市場価値の29%を占め、最大の情報技術市場であり続けています。これは、企業による強力な導入と深い技術エコシステムによって支えられています。

しかし、主要市場の中でも支出行動は分岐しています。

• 大企業は人工知能統合を加速

• 中堅企業はコスト最適化を優先

• 公共部門の投資は周期的要因よりも政策主導型へ移行

現在この市場で本当に重要なこと

すべての指標において、全体的な成長率よりも三つのトレンドが重要になっています。

第一に、人工知能はもはや単独の分野ではありません。インフラからソフトウェア、サービスまで、すべての情報技術カテゴリーを横断する基盤になっています。

第二に、クラウドは最も安定した需要基盤であり続けていますが、その成長は移行から最適化および作業負荷管理へ変化しています。

第三に、サイバーセキュリティは独立したカテゴリーとして扱われるのではなく、すべての情報技術支出判断に構造的に組み込まれるようになっています。

これらの変化は、個別の支出カテゴリーが減速しても、市場全体が成長を続ける理由を説明しています。

本質的な流れ:成長は強いが配分が変化している

世界の情報技術市場は弱体化していません。再編されています。

資本は、より少数で影響力の大きい技術層へ集中し、従来型インフラ拡大サイクルへの依存を減らしています。

現在、市場構造を動かす主要要因は総支出額ではなく、この再配分です。

これが、今後10年間の情報技術成長が規模だけではなく、その規模が技術全体にどれほど不均一に分配されるかによって定義される理由です。

戦略計画にとって何を意味するのか

企業や投資家にとって、重要な課題はもはや情報技術市場が成長するかどうかを判断することではありません。それはすでに確立されています。

課題は以下を特定することです。

• どの分野が構造的に加速しているのか

• どの分野が効率重視型サイクルへ入っているのか

• そしてどの分野が人工知能主導の投資波によって一時的に変化しているのか

この環境では、静的な予測よりも、構造的需要と周期的行動を区別する多層的な市場情報の方が有用です。