SDKI Analytics(本社:東京都渋谷区)は、このたび、2026年06月23に「Constant Velocity Joint Market (等速ジョイント市場)調査レポート:2026-2035年の市場規模、シェア、傾向の予測」を発表しました。Constant Velocity Joint (等速ジョイント)に関する市場調査レポートには、統計的および分析的アプローチを使用した予測評価が含まれています。この調査レポートでは、一次および二次調査方法を使用して分析された主要な業界洞察を通じて将来の傾向を理解できるようにすることで、主要な市場動向を読者に説明しています。

Constant Velocity Joint Market (等速ジョイント市場)の概要

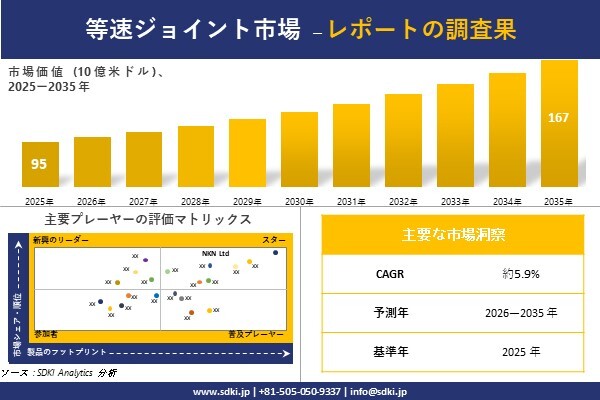

Constant Velocity Joint Market (等速ジョイント市場)に関する当社の調査レポートによると、Constant Velocity Joint Market (等速ジョイント市場)規模は 2035 年に約 167億米ドルに達すると予想されています。さらに、2025 年の Constant Velocity Joint Market (等速ジョイント市場)規模は約 95億米ドルとなっています。Constant Velocity Joint(等速ジョイント) に関する市場調査レポートでは、市場は 2026-2035 年の予測期間中に約 5.9% の CAGR で成長するとも述べられています。

SDKI Analyticsの専門家の分析によると、Constant Velocity Joint Market (等速ジョイント市場)の拡大は、世界的な自動車生産の増加に起因しています。この生産拡大は、あらゆる車両セグメントにおいてCVジョイントの需要を喚起する重要な要因となっています。国際自動車工業連合会(OICA)のデータによれば、世界の自動車生産台数は2024年の92.7百万台―2025年には96.4百万台へと前年比3.9%増加し、世界販売台数も95.3 ―99.8百万台へと4.7%拡大しました。

成長の中心はアジアに集まっており、アジア太平洋地域の生産台数は7.6%増の59.2百万台に達し、世界全体の生産量の61%以上を占めるに至りました。日本自動車工業会(JAMA)によると、2025年の中国の生産台数は前年比10.4%増の34.53百万台、日本の生産台数は2.1%増の8.41百万台でしました。前輪駆動車1台につき4つのCVジョイント(等速ジョイント)が必要となるため、生産台数が3.7百万台増加したことは、OEM(相手先ブランド製造)需要において約15百万個のCVジョイントが新たに追加されたことを意味します。注目すべき点は、メーカー各社が、一部地域での成長鈍化や他地域での競争激化に加え、貿易、サプライチェーン、車両価格(アフォーダビリティ)、エネルギーコスト、さらには電動化へのアプローチの分断といった不確実な状況に、同時に直面しているということです。

等速ジョイントに関する詳細な市場調査報告書は以下のリンクから入手できます: https://www.sdki.jp/reports/constant-velocity-joint-market/590642483

等速ジョイント(CVジョイント)に関する市場調査によると、世界的な車両の電動化が急速に進み、それに伴ってCVジョイントに求められる要件が根本的に変化していることから、同製品の市場シェアは拡大すると予測されています。国際エネルギー機関(IEA)の『Global EV Outlook 2026』によれば、2025年の世界における電気自動車の販売台数は20%増加して20百万台を超え、新車販売全体に占める電気自動車の割合は4分の1に達しました。特に中国では、2025年の電気自動車販売台数が13百万台を超えて販売シェアが約55%に上り、世界で販売された電気自動車の10台中6台を同国が占める結果となりました。

ヨーロッパは主要なEV市場の中で最も力強い成長を遂げました。EUによる自動車のCO2排出規制が強化されたことを受け、電気自動車の販売台数は30%以上増加し、総販売台数に占める割合は28%に達しました。こうしたEVへの移行に伴い、増大するトルク密度や異なる負荷特性に対応できる、軽量かつ高強度のCVジョイント(等速ジョイント)への需要が高まっています。NTNは2025年5月、EVの駆動系向けに改良型ボール式スライドCVジョイントを発売しました。この製品は、コンパクトな設計と効率向上を実現し、さらに高性能グリースの採用により静粛性も高めています。IEA(国際エネルギー機関)の予測によれば、新たな政策支援がなくても、2035年には電気自動車が世界の新車販売台数の50%を占める見通しであり、EV専用設計のCVジョイントに対する需要は今後も継続すると見込まれます。

しかし、高額な認証取得費用などの要因が、今後の市場成長を抑制すると予想されています。CVジョイントのサプライヤーは、自動車業界特有の認証を取得する必要がありますが、その費用は高額であり、かつOEM(自動車メーカー)への供給には必須の要件となっています。こうした高い固定費は、中小企業がOEMのサプライチェーンに参入する障壁となりやすく、結果として市場における競争やイノベーションが制限される要因となっています。

Constant Velocity Joint Market (等速ジョイント市場)の概要

Constant Velocity Joint Market (等速ジョイント市場)に関する当社の調査レポートによると、Constant Velocity Joint Market (等速ジョイント市場)規模は 2035 年に約 167億米ドルに達すると予想されています。さらに、2025 年の Constant Velocity Joint Market (等速ジョイント市場)規模は約 95億米ドルとなっています。Constant Velocity Joint(等速ジョイント) に関する市場調査レポートでは、市場は 2026-2035 年の予測期間中に約 5.9% の CAGR で成長するとも述べられています。

SDKI Analyticsの専門家の分析によると、Constant Velocity Joint Market (等速ジョイント市場)の拡大は、世界的な自動車生産の増加に起因しています。この生産拡大は、あらゆる車両セグメントにおいてCVジョイントの需要を喚起する重要な要因となっています。国際自動車工業連合会(OICA)のデータによれば、世界の自動車生産台数は2024年の92.7百万台―2025年には96.4百万台へと前年比3.9%増加し、世界販売台数も95.3 ―99.8百万台へと4.7%拡大しました。

成長の中心はアジアに集まっており、アジア太平洋地域の生産台数は7.6%増の59.2百万台に達し、世界全体の生産量の61%以上を占めるに至りました。日本自動車工業会(JAMA)によると、2025年の中国の生産台数は前年比10.4%増の34.53百万台、日本の生産台数は2.1%増の8.41百万台でしました。前輪駆動車1台につき4つのCVジョイント(等速ジョイント)が必要となるため、生産台数が3.7百万台増加したことは、OEM(相手先ブランド製造)需要において約15百万個のCVジョイントが新たに追加されたことを意味します。注目すべき点は、メーカー各社が、一部地域での成長鈍化や他地域での競争激化に加え、貿易、サプライチェーン、車両価格(アフォーダビリティ)、エネルギーコスト、さらには電動化へのアプローチの分断といった不確実な状況に、同時に直面しているということです。

等速ジョイントに関する詳細な市場調査報告書は以下のリンクから入手できます: https://www.sdki.jp/reports/constant-velocity-joint-market/590642483

等速ジョイント(CVジョイント)に関する市場調査によると、世界的な車両の電動化が急速に進み、それに伴ってCVジョイントに求められる要件が根本的に変化していることから、同製品の市場シェアは拡大すると予測されています。国際エネルギー機関(IEA)の『Global EV Outlook 2026』によれば、2025年の世界における電気自動車の販売台数は20%増加して20百万台を超え、新車販売全体に占める電気自動車の割合は4分の1に達しました。特に中国では、2025年の電気自動車販売台数が13百万台を超えて販売シェアが約55%に上り、世界で販売された電気自動車の10台中6台を同国が占める結果となりました。

ヨーロッパは主要なEV市場の中で最も力強い成長を遂げました。EUによる自動車のCO2排出規制が強化されたことを受け、電気自動車の販売台数は30%以上増加し、総販売台数に占める割合は28%に達しました。こうしたEVへの移行に伴い、増大するトルク密度や異なる負荷特性に対応できる、軽量かつ高強度のCVジョイント(等速ジョイント)への需要が高まっています。NTNは2025年5月、EVの駆動系向けに改良型ボール式スライドCVジョイントを発売しました。この製品は、コンパクトな設計と効率向上を実現し、さらに高性能グリースの採用により静粛性も高めています。IEA(国際エネルギー機関)の予測によれば、新たな政策支援がなくても、2035年には電気自動車が世界の新車販売台数の50%を占める見通しであり、EV専用設計のCVジョイントに対する需要は今後も継続すると見込まれます。

しかし、高額な認証取得費用などの要因が、今後の市場成長を抑制すると予想されています。CVジョイントのサプライヤーは、自動車業界特有の認証を取得する必要がありますが、その費用は高額であり、かつOEM(自動車メーカー)への供給には必須の要件となっています。こうした高い固定費は、中小企業がOEMのサプライチェーンに参入する障壁となりやすく、結果として市場における競争やイノベーションが制限される要因となっています。

Constant Velocity Joint Market (等速ジョイント市場)セグメンテーションの傾向分析

Constant Velocity Joint Market (等速ジョイント市場)の見通しには、この市場に関連するさまざまなセグメントの詳細な分析が含まれています。当社の専門家によると、等速ジョイントの市場調査は、ジョイントタイプ別、駆動方式別、車両タイプ別、アプリケーション別、材質別と地域に分割されています。

Constant Velocity Joint Market (等速ジョイント市場)のサンプルコピーの請求: https://www.sdki.jp/sample-request-590642483

Constant Velocity Joint Market (等速ジョイント市場)は、駆動方式別に基づいて、前輪駆動(FWD)、後輪駆動(RWD)、全輪駆動(AWD)に分割されています。このうち、前輪駆動(FWD)セグメントは2035年に54%という最大の市場シェアを占める見通しです。

前輪駆動(FWD)車が主流となっているのは、世界の自動車産業の進化のあり方を反映した結果です。例えば、FWDは優れたパッケージング効率や燃費性能に加え、悪天候下でのトラクション(駆動力の伝達)の良さを実現します。こうした特性により、FWDは世界中の大多数の乗用車において好まれる駆動方式となっています。

FWD車は1輪につき2つの等速ジョイントを必要とします。具体的には、サスペンションの動きに対応するインナージョイントと、ステアリング操作に対応するアウタージョイントです。つまり、FWD車はCVジョイント業界にとって、まさに収益の柱となる存在なのです。OICA(国際自動車工業連合会)のデータによると、アジア太平洋地域の自動車生産台数は7.6%増の59.2百万台に達し、世界全体の生産量の61%以上を占めています。したがって、世界最大の自動車生産地域である同地域の成長に伴い、FWD車の優位性は今後さらに強まっていく可能性があります。

等速ジョイントの地域市場の見通し

Constant Velocity Joint Market (等速ジョイント市場)調査では、北米、ヨーロッパ、アジア太平洋地域、ラテンアメリカ、中東とアフリカの地域別成長に関する情報も取り上げています。本調査では、Constant Velocity Joint Market (等速ジョイント市場)の北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカ各地域の成長に関する情報も取り上げています。その中でもアジア太平洋地域は、世界市場において約47%という最大のシェアを占め、市場を主導すると予測されています。また、同地域は予測期間中、6.3%の年平均成長率(CAGR)を記録し、最も高い成長率を示す見込みです。.

アジア太平洋地域がConstant Velocity Joint Market (等速ジョイント市場)において揺るぎない中心地となったのには、説得力のある理由があります。それは、世界の自動車がこの地域で製造されているからです。OICA(国際自動車工業連合会)によると、2025年の同地域の自動車生産台数は7.6%増の約59.2百万台に達し、世界全体の生産量の61%以上を占めました。中国単独でも年間34.53百万台を生産し、2024年比で10.4%の増加を記録しました。インドの自動車生産も増加し、6.49百万台に達しています。

これらの車両にはいずれもCVジョイントが不可欠です。可処分所得の増加、都市化、そして自動車製造に対する政府の支援を背景に、同地域での生産規模が拡大し続ける中、CVジョイントの需要が鈍化する兆しは見られません。これは単なる生産に関する話にとどまりません。急速に拡大する中産階級が個人用モビリティへの需要を喚起し続けていることから、消費の側面でも重要な動きとなっています。

日本のConstant Velocity Joint Market (等速ジョイント市場)は、強固な国内自動車産業の基盤、ハイブリッド車における優位性、そして電動モビリティの拡大を背景に、急速な成長を遂げると予測されています。日本自動車工業会(JAMA)によると、2025年の日本の自動車生産台数は前年比2.1%増の8,410,334台、国内販売台数は同3.2%増の4,565,777台となりました。

こうした高い生産量は、CVジョイントに対する安定したOEM需要に直結しています。NTN Corporation、NSK Ltd、JTEKT Corporation、Showaといった日本のCVジョイントメーカーは、同国の自動車産業の強みを活かせる有利な立場にあります。特にNTNは、インド市場における技術力強化を目的とした研究開発体制の構築や、CVジョイント内部部品の現地調達の実施、さらには戦略的な投資を行うことで、グローバルなCVジョイント事業の強化を積極的に進めています。

経営層の意思決定に役立つ戦略的洞察を得るため、Constant Velocity Joint Market (等速ジョイント市場)調査レポートの試読版をご請求ください: https://www.sdki.jp/trial-reading-request-590642483

等速ジョイントの競争のランドスケープ

当社のConstant Velocity Joint Market (等速ジョイント市場)調査報告書によると、最も著名な世界の主要なプレーヤーは次のとおりです:

• GKN Automotive

• Dana Incorporated

• American Axle & Manufacturing (AAM)

• Nexteer Automotive

• ZF Friedrichshafen AG

これに加えて、日本市場のトップ 5 プレーヤーは次のとおりです:

• NTN Corporation

• NSK Ltd.

• JTEKT Corporation

• Showa Corporation

会社概要:

SDKI Analyticsの目標は、信頼できる詳細な市場調査と洞察を提供することです。当社は、成長指標、課題、傾向、競争環境に関する詳細な市場レポートの調査と提供に重点を置くだけでなく、最大限の成長と成功に向けてお客様のビジネスを完全に変革することにも重点を置いています。当社の市場調査アナリストは、さまざまな業界や市場分野のあらゆる規模の企業と長年働いてきた経験に基づいています。

Constant Velocity Joint Market (等速ジョイント市場)の見通しには、この市場に関連するさまざまなセグメントの詳細な分析が含まれています。当社の専門家によると、等速ジョイントの市場調査は、ジョイントタイプ別、駆動方式別、車両タイプ別、アプリケーション別、材質別と地域に分割されています。

Constant Velocity Joint Market (等速ジョイント市場)のサンプルコピーの請求: https://www.sdki.jp/sample-request-590642483

Constant Velocity Joint Market (等速ジョイント市場)は、駆動方式別に基づいて、前輪駆動(FWD)、後輪駆動(RWD)、全輪駆動(AWD)に分割されています。このうち、前輪駆動(FWD)セグメントは2035年に54%という最大の市場シェアを占める見通しです。

前輪駆動(FWD)車が主流となっているのは、世界の自動車産業の進化のあり方を反映した結果です。例えば、FWDは優れたパッケージング効率や燃費性能に加え、悪天候下でのトラクション(駆動力の伝達)の良さを実現します。こうした特性により、FWDは世界中の大多数の乗用車において好まれる駆動方式となっています。

FWD車は1輪につき2つの等速ジョイントを必要とします。具体的には、サスペンションの動きに対応するインナージョイントと、ステアリング操作に対応するアウタージョイントです。つまり、FWD車はCVジョイント業界にとって、まさに収益の柱となる存在なのです。OICA(国際自動車工業連合会)のデータによると、アジア太平洋地域の自動車生産台数は7.6%増の59.2百万台に達し、世界全体の生産量の61%以上を占めています。したがって、世界最大の自動車生産地域である同地域の成長に伴い、FWD車の優位性は今後さらに強まっていく可能性があります。

等速ジョイントの地域市場の見通し

Constant Velocity Joint Market (等速ジョイント市場)調査では、北米、ヨーロッパ、アジア太平洋地域、ラテンアメリカ、中東とアフリカの地域別成長に関する情報も取り上げています。本調査では、Constant Velocity Joint Market (等速ジョイント市場)の北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカ各地域の成長に関する情報も取り上げています。その中でもアジア太平洋地域は、世界市場において約47%という最大のシェアを占め、市場を主導すると予測されています。また、同地域は予測期間中、6.3%の年平均成長率(CAGR)を記録し、最も高い成長率を示す見込みです。.

アジア太平洋地域がConstant Velocity Joint Market (等速ジョイント市場)において揺るぎない中心地となったのには、説得力のある理由があります。それは、世界の自動車がこの地域で製造されているからです。OICA(国際自動車工業連合会)によると、2025年の同地域の自動車生産台数は7.6%増の約59.2百万台に達し、世界全体の生産量の61%以上を占めました。中国単独でも年間34.53百万台を生産し、2024年比で10.4%の増加を記録しました。インドの自動車生産も増加し、6.49百万台に達しています。

これらの車両にはいずれもCVジョイントが不可欠です。可処分所得の増加、都市化、そして自動車製造に対する政府の支援を背景に、同地域での生産規模が拡大し続ける中、CVジョイントの需要が鈍化する兆しは見られません。これは単なる生産に関する話にとどまりません。急速に拡大する中産階級が個人用モビリティへの需要を喚起し続けていることから、消費の側面でも重要な動きとなっています。

日本のConstant Velocity Joint Market (等速ジョイント市場)は、強固な国内自動車産業の基盤、ハイブリッド車における優位性、そして電動モビリティの拡大を背景に、急速な成長を遂げると予測されています。日本自動車工業会(JAMA)によると、2025年の日本の自動車生産台数は前年比2.1%増の8,410,334台、国内販売台数は同3.2%増の4,565,777台となりました。

こうした高い生産量は、CVジョイントに対する安定したOEM需要に直結しています。NTN Corporation、NSK Ltd、JTEKT Corporation、Showaといった日本のCVジョイントメーカーは、同国の自動車産業の強みを活かせる有利な立場にあります。特にNTNは、インド市場における技術力強化を目的とした研究開発体制の構築や、CVジョイント内部部品の現地調達の実施、さらには戦略的な投資を行うことで、グローバルなCVジョイント事業の強化を積極的に進めています。

経営層の意思決定に役立つ戦略的洞察を得るため、Constant Velocity Joint Market (等速ジョイント市場)調査レポートの試読版をご請求ください: https://www.sdki.jp/trial-reading-request-590642483

等速ジョイントの競争のランドスケープ

当社のConstant Velocity Joint Market (等速ジョイント市場)調査報告書によると、最も著名な世界の主要なプレーヤーは次のとおりです:

• GKN Automotive

• Dana Incorporated

• American Axle & Manufacturing (AAM)

• Nexteer Automotive

• ZF Friedrichshafen AG

これに加えて、日本市場のトップ 5 プレーヤーは次のとおりです:

• NTN Corporation

• NSK Ltd.

• JTEKT Corporation

• Showa Corporation

会社概要:

SDKI Analyticsの目標は、信頼できる詳細な市場調査と洞察を提供することです。当社は、成長指標、課題、傾向、競争環境に関する詳細な市場レポートの調査と提供に重点を置くだけでなく、最大限の成長と成功に向けてお客様のビジネスを完全に変革することにも重点を置いています。当社の市場調査アナリストは、さまざまな業界や市場分野のあらゆる規模の企業と長年働いてきた経験に基づいています。