力強い長期成長軌道を示す世界市場構造

2030年までに510億ドルを超えると予測される本市場の成長は、手技件数の増加および慢性疾患の世界的な拡大によって支えられている。比較として、より広範な腎臓・泌尿器デバイス市場は2030年までに約770億ドルに達すると予測されており、カテーテルはその中で約67%の価値シェアを占める見込みである。さらに、1兆1,760億ドル規模の医療機器産業全体において、カテーテルは約4%の世界市場シェアを占めており、インターベンション手技およびクリティカルケア領域における重要性を強調している。

北米の医療拡大に支えられたリーダーシップ

北米は2030年において最大地域市場であり、167億7,700万ドルに達すると予測される。これは2025年の118億3,500万ドルから増加し、**CAGR 7%**で成長する見込みである。

主な成長要因:

• 在宅医療サービスの拡大

• 米国およびカナダにおける高齢化の進行

• 低侵襲手技の採用拡大

• 強固な医療インフラと償還制度の整備

米国市場が世界的優位性を強化

米国は世界市場をリードし続け、2030年には145億4,400万ドルに達し、2025年の103億6,400万ドルから成長し、**CAGR 7%**で拡大する見込みである。

成長要因:

• 高齢者人口の増加と慢性疾患負担の拡大

• 在宅医療サービスの普及

• 病院および外来施設での手技件数増加

• 低侵襲外科手技の拡大

精密志向の需要を示す製品セグメンテーション

マイクロカテーテルが成長エンジンとして台頭

マイクロカテーテルセグメントは製品カテゴリーを牽引し、2030年には30%または153億9,000万ドルを占める見込みである。

主な需要要因:

• 複雑な血管系における高精度ナビゲーション需要の増加

• 神経インターベンションおよび腫瘍治療手技の拡大

• 塞栓術およびドラッグデリバリー用途の増加

• トルク制御および柔軟素材技術の進化

• 画像誘導インターベンションの普及拡大

2030年までに510億ドルを超えると予測される本市場の成長は、手技件数の増加および慢性疾患の世界的な拡大によって支えられている。比較として、より広範な腎臓・泌尿器デバイス市場は2030年までに約770億ドルに達すると予測されており、カテーテルはその中で約67%の価値シェアを占める見込みである。さらに、1兆1,760億ドル規模の医療機器産業全体において、カテーテルは約4%の世界市場シェアを占めており、インターベンション手技およびクリティカルケア領域における重要性を強調している。

北米の医療拡大に支えられたリーダーシップ

北米は2030年において最大地域市場であり、167億7,700万ドルに達すると予測される。これは2025年の118億3,500万ドルから増加し、**CAGR 7%**で成長する見込みである。

主な成長要因:

• 在宅医療サービスの拡大

• 米国およびカナダにおける高齢化の進行

• 低侵襲手技の採用拡大

• 強固な医療インフラと償還制度の整備

米国市場が世界的優位性を強化

米国は世界市場をリードし続け、2030年には145億4,400万ドルに達し、2025年の103億6,400万ドルから成長し、**CAGR 7%**で拡大する見込みである。

成長要因:

• 高齢者人口の増加と慢性疾患負担の拡大

• 在宅医療サービスの普及

• 病院および外来施設での手技件数増加

• 低侵襲外科手技の拡大

精密志向の需要を示す製品セグメンテーション

マイクロカテーテルが成長エンジンとして台頭

マイクロカテーテルセグメントは製品カテゴリーを牽引し、2030年には30%または153億9,000万ドルを占める見込みである。

主な需要要因:

• 複雑な血管系における高精度ナビゲーション需要の増加

• 神経インターベンションおよび腫瘍治療手技の拡大

• 塞栓術およびドラッグデリバリー用途の増加

• トルク制御および柔軟素材技術の進化

• 画像誘導インターベンションの普及拡大

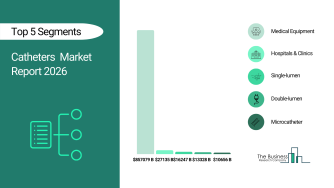

シングルルーメンカテーテルが数量面で優位性維持

シングルルーメンセグメントは2030年に43%または218億4,900万ドルを占めると予測される。

市場優位性:

• 日常的手技に適したコスト効率の高さ

• マルチルーメンと比較した低合併症リスク

• 救急医療環境での高い使用率

• 医療施設全体での広範な利用可能性

• 標準的臨床ワークフローへの適合性

病院・クリニック主導のエンドユーザー構造

病院およびクリニックセグメントは市場を支配し、2030年には72%または368億6,800万ドルを占める見込みである。

構造的優位性:

• 高頻度の手術およびインターベンション実施

• 先進診断インフラとの統合

• 熟練医療人材の確保

• 心血管・神経疾患患者の増加

• 病院近代化投資の拡大

8% CAGR成長見通しに支えられた市場拡大

世界市場は2030年に向けて**CAGR 8%**で成長すると予測されており、医療提供体制の構造転換および臨床現場におけるインターベンション依存度の上昇がその背景にある。

市場需要を再構築する主要成長要因

高齢化人口による長期的医療依存の拡大

高齢者人口の増加はカテーテル需要を大幅に押し上げている。

• 心血管および泌尿器疾患の有病率上昇

• 外科手術および術後ケア需要の増加

• 長期ケア施設の利用拡大

この要因は年率1.6%の成長寄与を持つと予測される。

泌尿器疾患の増加による臨床用途拡大

尿失禁、腎結石、前立腺肥大症(BPH)などの増加が需要を加速している。

主な影響:

• 診断および治療件数の増加

• 間欠的・留置カテーテル使用の拡大

• 病院および在宅医療での導入増加

この要因は年率1.1%の成長を促進する。

低侵襲手技の普及による採用拡大

カテーテルは低侵襲治療の中核技術であり、以下を実現する:

• 回復期間の短縮

• 手技リスクの低減

• 患者アウトカムの改善

• 臨床効率の向上

このトレンドは年率0.9%の成長に寄与する。

在宅医療サービスの拡大

在宅医療の成長は使用パターンを変化させている。

• 外来治療へのシフト拡大

• 在宅での慢性疾患管理の増加

• 使いやすいカテーテルシステムの導入

この要因は年率0.5%の成長に寄与する。

240億ドル超の成長を牽引する高価値セグメント機会

主要成長領域:

• 病院・クリニックでのカテーテル使用

• シングルルーメンカテーテルシステム

• マイクロカテーテル技術

これらは合計で2030年までに240億ドル超の追加価値を生み出すと予測されており、手技件数の増加および感染制御ニーズの高まりに支えられている。

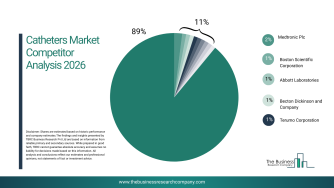

断片化された競争環境

市場は依然として断片化されており、上位10社は2024年時点で世界売上の13%のみを占めるに過ぎず、地域分散型の競争構造を示している。

主要企業:

• メドトロニック(2%)

• ボストン・サイエンティフィック・コーポレーション(1%)

• アボット・ラボラトリーズ(1%)

• ベクトン・ディッキンソン・アンド・カンパニー(1%)

• テルモ株式会社(1%)

• コロプラストA/S(1%)

• クックメディカル(1%)

• テレフレックス・インコーポレーテッド(1%)

• B.ブラウン・メディカル(1%)

• カーディナルヘルス(1%)

メドトロニックがグローバルリーダーを維持

Medtronic plcは2024年に世界市場で2%シェアを獲得し、トップ企業となっている。

カテーテル製品ポートフォリオ:

• 診断およびガイドカテーテル

• 吸引および血管形成カテーテル

• Launcher Guide Catheterなどの冠動脈アクセスシステム

• PADおよび血管疾患向け末梢治療システム

地域別競争エコシステム

北米:アボット・ラボラトリーズ、カーディナルヘルス、メドトロニック、ボストン・サイエンティフィック・コーポレーション、テレフレックス・インコーポレーテッドなどが臨床統合と流通ネットワークにおいて優位性を維持している。

アジア太平洋:テルモ株式会社、ベクトン・ディッキンソン、マイクロポート・サイエンティフィック、リープメディカル、ASAHI INTECCが医療インフラ拡大を背景に成長している。

西欧:アボット・ラボラトリーズ、テレフレックス・インコーポレーテッド、メドトロニック、ボストン・サイエンティフィック・コーポレーションが主要プレーヤーである。

東欧:メドトロニック、コロプラスト、アボット・ラボラトリーズおよび地域企業が市場を主導している。

南米:アボット・ラボラトリーズ、メドトロニック、カーディナルヘルス、コンバテック・グループが強い存在感を維持している。

技術革新による競争差別化

主要技術革新:

• 次世代マイクロプロセッサ搭載カテーテルシステム

• 高度血管ナビゲーション技術

• 複雑手技に対応する高精度制御技術

例:

• Medtronic plcによるPTCAバルーンカテーテル(パクリタキセル被覆)のCEマーク承認(2025年5月)

• SCAARおよびEuroPCRデータにより、心筋梗塞・再血行再建・血栓症の低減が確認

業界戦略の方向性

主要企業の戦略:

• 高度・専門カテーテルプラットフォームの開発

• 生体適合性および感染耐性の研究開発強化

• グローバルパートナーシップおよび流通網の拡大

• 製造自動化および精密押出技術の導入

• デジタル品質管理およびスケーラブル生産体制の構築

完全市場レポート

http://www.thebusinessresearchcompany.com/report/catheters-global-market-report

シングルルーメンセグメントは2030年に43%または218億4,900万ドルを占めると予測される。

市場優位性:

• 日常的手技に適したコスト効率の高さ

• マルチルーメンと比較した低合併症リスク

• 救急医療環境での高い使用率

• 医療施設全体での広範な利用可能性

• 標準的臨床ワークフローへの適合性

病院・クリニック主導のエンドユーザー構造

病院およびクリニックセグメントは市場を支配し、2030年には72%または368億6,800万ドルを占める見込みである。

構造的優位性:

• 高頻度の手術およびインターベンション実施

• 先進診断インフラとの統合

• 熟練医療人材の確保

• 心血管・神経疾患患者の増加

• 病院近代化投資の拡大

8% CAGR成長見通しに支えられた市場拡大

世界市場は2030年に向けて**CAGR 8%**で成長すると予測されており、医療提供体制の構造転換および臨床現場におけるインターベンション依存度の上昇がその背景にある。

市場需要を再構築する主要成長要因

高齢化人口による長期的医療依存の拡大

高齢者人口の増加はカテーテル需要を大幅に押し上げている。

• 心血管および泌尿器疾患の有病率上昇

• 外科手術および術後ケア需要の増加

• 長期ケア施設の利用拡大

この要因は年率1.6%の成長寄与を持つと予測される。

泌尿器疾患の増加による臨床用途拡大

尿失禁、腎結石、前立腺肥大症(BPH)などの増加が需要を加速している。

主な影響:

• 診断および治療件数の増加

• 間欠的・留置カテーテル使用の拡大

• 病院および在宅医療での導入増加

この要因は年率1.1%の成長を促進する。

低侵襲手技の普及による採用拡大

カテーテルは低侵襲治療の中核技術であり、以下を実現する:

• 回復期間の短縮

• 手技リスクの低減

• 患者アウトカムの改善

• 臨床効率の向上

このトレンドは年率0.9%の成長に寄与する。

在宅医療サービスの拡大

在宅医療の成長は使用パターンを変化させている。

• 外来治療へのシフト拡大

• 在宅での慢性疾患管理の増加

• 使いやすいカテーテルシステムの導入

この要因は年率0.5%の成長に寄与する。

240億ドル超の成長を牽引する高価値セグメント機会

主要成長領域:

• 病院・クリニックでのカテーテル使用

• シングルルーメンカテーテルシステム

• マイクロカテーテル技術

これらは合計で2030年までに240億ドル超の追加価値を生み出すと予測されており、手技件数の増加および感染制御ニーズの高まりに支えられている。

断片化された競争環境

市場は依然として断片化されており、上位10社は2024年時点で世界売上の13%のみを占めるに過ぎず、地域分散型の競争構造を示している。

主要企業:

• メドトロニック(2%)

• ボストン・サイエンティフィック・コーポレーション(1%)

• アボット・ラボラトリーズ(1%)

• ベクトン・ディッキンソン・アンド・カンパニー(1%)

• テルモ株式会社(1%)

• コロプラストA/S(1%)

• クックメディカル(1%)

• テレフレックス・インコーポレーテッド(1%)

• B.ブラウン・メディカル(1%)

• カーディナルヘルス(1%)

メドトロニックがグローバルリーダーを維持

Medtronic plcは2024年に世界市場で2%シェアを獲得し、トップ企業となっている。

カテーテル製品ポートフォリオ:

• 診断およびガイドカテーテル

• 吸引および血管形成カテーテル

• Launcher Guide Catheterなどの冠動脈アクセスシステム

• PADおよび血管疾患向け末梢治療システム

地域別競争エコシステム

北米:アボット・ラボラトリーズ、カーディナルヘルス、メドトロニック、ボストン・サイエンティフィック・コーポレーション、テレフレックス・インコーポレーテッドなどが臨床統合と流通ネットワークにおいて優位性を維持している。

アジア太平洋:テルモ株式会社、ベクトン・ディッキンソン、マイクロポート・サイエンティフィック、リープメディカル、ASAHI INTECCが医療インフラ拡大を背景に成長している。

西欧:アボット・ラボラトリーズ、テレフレックス・インコーポレーテッド、メドトロニック、ボストン・サイエンティフィック・コーポレーションが主要プレーヤーである。

東欧:メドトロニック、コロプラスト、アボット・ラボラトリーズおよび地域企業が市場を主導している。

南米:アボット・ラボラトリーズ、メドトロニック、カーディナルヘルス、コンバテック・グループが強い存在感を維持している。

技術革新による競争差別化

主要技術革新:

• 次世代マイクロプロセッサ搭載カテーテルシステム

• 高度血管ナビゲーション技術

• 複雑手技に対応する高精度制御技術

例:

• Medtronic plcによるPTCAバルーンカテーテル(パクリタキセル被覆)のCEマーク承認(2025年5月)

• SCAARおよびEuroPCRデータにより、心筋梗塞・再血行再建・血栓症の低減が確認

業界戦略の方向性

主要企業の戦略:

• 高度・専門カテーテルプラットフォームの開発

• 生体適合性および感染耐性の研究開発強化

• グローバルパートナーシップおよび流通網の拡大

• 製造自動化および精密押出技術の導入

• デジタル品質管理およびスケーラブル生産体制の構築

完全市場レポート

http://www.thebusinessresearchcompany.com/report/catheters-global-market-report