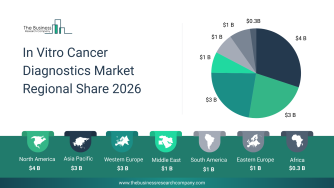

2030年までに170億ドルを超え、2025~2030年のCAGR 8%で成長すると予測される本セグメントは、世界的ながん負荷の増大と精密腫瘍学アプローチの急速な普及により強い勢いを獲得している。分子診断、次世代シーケンシング(NGS)、リキッドバイオプシー技術の進展が市場発展を加速させている。同時に、早期診断および個別化治療への移行が進み、2410億ドル規模の体外診断市場および1兆2180億ドル規模の医療機器産業において重要性が高まっている。バイオマーカー主導の検査、AI活用病理診断、統合ゲノム解析プラットフォームの進展が長期成長を支えている。

腫瘍学主導の診断需要による市場拡大

体外がん診断市場は、医療システムが早期がん検出と精密治療を重視する中で安定的に拡大している。

主要市場指標:

・2030年までに170億ドル超の市場規模

・2025~2030年CAGR 8%で成長維持

・分子診断およびゲノム検査技術の統合拡大

・リキッドバイオプシーおよびコンパニオン診断の採用増加

・病院、診断ラボ、研究機関での需要増加

この成長は、従来型診断から高精度・データ駆動型腫瘍診断への構造的転換を反映している。

がん検出エコシステムを変革する需要要因

主な成長ドライバー:

・世界的ながん罹患率増加とスクリーニング率上昇

・個別化医療およびバイオマーカー治療の拡大

・分子診断およびNGSプラットフォームの普及

・標的治療選択のためのコンパニオン診断の増加

・腫瘍学研究への政府資金拡大

・早期かつ低侵襲ながん検出需要の増加

これらは腫瘍学ワークフローを再構築し、医療意思決定の質を向上させている。

無料サンプルレポート:

http://www.thebusinessresearchcompany.com/sample_request?id=29090&type=smp

腫瘍学主導の診断需要による市場拡大

体外がん診断市場は、医療システムが早期がん検出と精密治療を重視する中で安定的に拡大している。

主要市場指標:

・2030年までに170億ドル超の市場規模

・2025~2030年CAGR 8%で成長維持

・分子診断およびゲノム検査技術の統合拡大

・リキッドバイオプシーおよびコンパニオン診断の採用増加

・病院、診断ラボ、研究機関での需要増加

この成長は、従来型診断から高精度・データ駆動型腫瘍診断への構造的転換を反映している。

がん検出エコシステムを変革する需要要因

主な成長ドライバー:

・世界的ながん罹患率増加とスクリーニング率上昇

・個別化医療およびバイオマーカー治療の拡大

・分子診断およびNGSプラットフォームの普及

・標的治療選択のためのコンパニオン診断の増加

・腫瘍学研究への政府資金拡大

・早期かつ低侵襲ながん検出需要の増加

これらは腫瘍学ワークフローを再構築し、医療意思決定の質を向上させている。

無料サンプルレポート:

http://www.thebusinessresearchcompany.com/sample_request?id=29090&type=smp

腫瘍診断技術を変革する構造的シフト

がん診断におけるAI統合

AI対応プラットフォームは腫瘍検出精度を向上させ、画像解析を支援し、精密腫瘍学ワークフローを強化している。

リキッドバイオプシーと低侵襲検査の拡大

循環腫瘍DNA検出およびリアルタイム治療モニタリングのため採用が増加している。

次世代シーケンシング(NGS)の成長

包括的ゲノムプロファイリングにより、個別化がん治療選択が可能となっている。

デジタル病理診断の普及

診断の一貫性、業務効率、遠隔協働を改善している。

コンパニオン診断の重要性増大

製薬と診断の融合により、標的治療開発とバイオマーカー選択が強化されている。

セグメント別成長と収益構造

試薬セグメントが市場を支配し、2030年には総収益の約58%(約100億ドル)を占める。これは継続的需要と検査量増加による。

セグメント別:

・試薬:診断ワークフローにおける継続消費で最大貢献

・機器:高度分子診断およびシーケンス機器の普及で成長

・ソフトウェア・サービス:AI診断およびデータ解析統合で拡大

アプリケーション別:

・乳がん

・肺がん

・大腸がん

・前立腺がん

・その他腫瘍

エンドユーザー別:

・病院およびがん治療センター

・診断ラボ

・研究機関

・新興在宅診断環境

競争環境と業界構造

体外がん診断市場は中程度に分散しており、グローバル診断大手と腫瘍学専門企業が共存している。

競争優先事項:

・高度分子検査プラットフォームの開発

・NGS機能の拡張

・AI診断解析システム統合

・リキッドバイオプシーおよび免疫組織化学の強化

・コンパニオン診断ポートフォリオの拡大

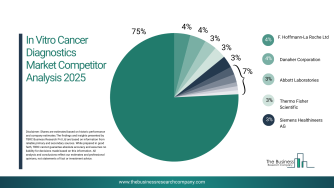

市場集中度は中程度で、上位10社で約25%(2024年)の世界収益を占める。

主要企業と市場ポジショニング

2024年においてF. Hoffmann-La Roche Ltd.が約4%の世界シェアで市場をリードし、腫瘍診断ポートフォリオとコンパニオン診断で優位性を持つ。

主要企業:

・Danaher Corporation

・Abbott Laboratories

・Thermo Fisher Scientific

・Siemens Healthineers AG

・Illumina Inc.

・Hologic Inc.

・QIAGEN N.V.

・Bio-Rad Laboratories Inc.

・Agilent Technologies

・Guardant Health

・Exact Sciences Corporation

・Myriad Genetics Inc.

これらの企業はバイオマーカー発見、ゲノムプロファイリング、AI診断プラットフォームに注力し、精密腫瘍学における競争力を強化している。

サプライチェーンおよび流通エコシステム

主要原材料供給企業:

・Merck KGaA

・Lonza Group AG

・Thermo Fisher Scientific

・Promega Corporation

・Sartorius AG

・Abcam plc

・Cell Signaling Technology Inc.

主要流通パートナー:

・McKesson Corporation

・Cardinal Health Inc.

・AmerisourceBergen Corporation

・Medline Industries, LP

・Henry Schein Inc.

このエコシステムは診断試薬、消耗品、機器プラットフォームの世界的供給を支えている。

イノベーショントレンドと競争差別化

最近の進展:

・AIベース診断プラットフォームによる精度向上と早期検出

・例:2024年9月、F. Hoffmann-La Roche Ltd.は「デジタル病理オープン環境」を発表し、AI画像解析ツールを統合

・Navifyデジタル病理ソフトウェア統合による業務効率化

・AIエコシステム拡大による精密腫瘍学の推進

腫瘍診断における戦略的成長方向

市場参加者は以下に注力:

・融合遺伝子検出技術の進化

・腫瘍非依存型コンパニオン診断の拡大

・包括的ゲノムプロファイリングの活用

・NGS診断統合による早期検出強化

市場予測・競争分析・戦略インサイトの完全版:

http://www.thebusinessresearchcompany.com/report/in-vitro-cancer-diagnostics-global-market-report

がん診断におけるAI統合

AI対応プラットフォームは腫瘍検出精度を向上させ、画像解析を支援し、精密腫瘍学ワークフローを強化している。

リキッドバイオプシーと低侵襲検査の拡大

循環腫瘍DNA検出およびリアルタイム治療モニタリングのため採用が増加している。

次世代シーケンシング(NGS)の成長

包括的ゲノムプロファイリングにより、個別化がん治療選択が可能となっている。

デジタル病理診断の普及

診断の一貫性、業務効率、遠隔協働を改善している。

コンパニオン診断の重要性増大

製薬と診断の融合により、標的治療開発とバイオマーカー選択が強化されている。

セグメント別成長と収益構造

試薬セグメントが市場を支配し、2030年には総収益の約58%(約100億ドル)を占める。これは継続的需要と検査量増加による。

セグメント別:

・試薬:診断ワークフローにおける継続消費で最大貢献

・機器:高度分子診断およびシーケンス機器の普及で成長

・ソフトウェア・サービス:AI診断およびデータ解析統合で拡大

アプリケーション別:

・乳がん

・肺がん

・大腸がん

・前立腺がん

・その他腫瘍

エンドユーザー別:

・病院およびがん治療センター

・診断ラボ

・研究機関

・新興在宅診断環境

競争環境と業界構造

体外がん診断市場は中程度に分散しており、グローバル診断大手と腫瘍学専門企業が共存している。

競争優先事項:

・高度分子検査プラットフォームの開発

・NGS機能の拡張

・AI診断解析システム統合

・リキッドバイオプシーおよび免疫組織化学の強化

・コンパニオン診断ポートフォリオの拡大

市場集中度は中程度で、上位10社で約25%(2024年)の世界収益を占める。

主要企業と市場ポジショニング

2024年においてF. Hoffmann-La Roche Ltd.が約4%の世界シェアで市場をリードし、腫瘍診断ポートフォリオとコンパニオン診断で優位性を持つ。

主要企業:

・Danaher Corporation

・Abbott Laboratories

・Thermo Fisher Scientific

・Siemens Healthineers AG

・Illumina Inc.

・Hologic Inc.

・QIAGEN N.V.

・Bio-Rad Laboratories Inc.

・Agilent Technologies

・Guardant Health

・Exact Sciences Corporation

・Myriad Genetics Inc.

これらの企業はバイオマーカー発見、ゲノムプロファイリング、AI診断プラットフォームに注力し、精密腫瘍学における競争力を強化している。

サプライチェーンおよび流通エコシステム

主要原材料供給企業:

・Merck KGaA

・Lonza Group AG

・Thermo Fisher Scientific

・Promega Corporation

・Sartorius AG

・Abcam plc

・Cell Signaling Technology Inc.

主要流通パートナー:

・McKesson Corporation

・Cardinal Health Inc.

・AmerisourceBergen Corporation

・Medline Industries, LP

・Henry Schein Inc.

このエコシステムは診断試薬、消耗品、機器プラットフォームの世界的供給を支えている。

イノベーショントレンドと競争差別化

最近の進展:

・AIベース診断プラットフォームによる精度向上と早期検出

・例:2024年9月、F. Hoffmann-La Roche Ltd.は「デジタル病理オープン環境」を発表し、AI画像解析ツールを統合

・Navifyデジタル病理ソフトウェア統合による業務効率化

・AIエコシステム拡大による精密腫瘍学の推進

腫瘍診断における戦略的成長方向

市場参加者は以下に注力:

・融合遺伝子検出技術の進化

・腫瘍非依存型コンパニオン診断の拡大

・包括的ゲノムプロファイリングの活用

・NGS診断統合による早期検出強化

市場予測・競争分析・戦略インサイトの完全版:

http://www.thebusinessresearchcompany.com/report/in-vitro-cancer-diagnostics-global-market-report