KD Market Insightsは、「攻撃ヘリコプター市場の将来動向および機会分析 ― 2025年~2035年」と題した市場調査レポートの発表を行いました。本レポートの対象範囲は、現在の市場動向および将来の成長機会に関する情報を網羅しており、読者が十分な情報に基づいたビジネス意思決定を行えるよう設計されています。本調査レポートにおいて、KD Market Insightsの研究者は一次および二次調査の分析手法を活用し、市場競争の評価、競合ベンチマーク、および各社の市場投入戦略(GTM)を把握しています。

攻撃ヘリコプター市場:現代航空戦における戦略的戦力

攻撃ヘリコプター市場は、現代の軍用航空における中核を成し、各国に対して卓越した近接航空支援、対装甲能力、および武装偵察能力を提供しています。地政学的緊張の高まりと防衛近代化プログラムの加速に伴い、これらの専用回転翼機は専門的な装備から、統合戦場戦略に不可欠な要素へと進化しています。現在、市場は技術革新、機体更新サイクル、および複雑な脅威環境で運用可能な多用途プラットフォームへの需要増加により、力強い成長を遂げています。

サンプルレポートはこちらから@ https://www.kdmarketinsights.jp/sample-request/360

市場規模および成長動向

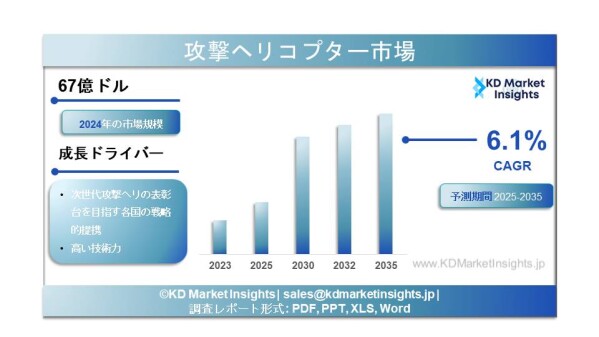

世界の攻撃ヘリコプター市場に関する調査レポートによると、市場は2025年から2035年にかけて年平均成長率(CAGR)6.1%で成長し、2035年末までに141億米ドルの市場規模に達すると予測されています。2024年の市場規模は67億米ドルでした。

攻撃ヘリコプター市場:現代航空戦における戦略的戦力

攻撃ヘリコプター市場は、現代の軍用航空における中核を成し、各国に対して卓越した近接航空支援、対装甲能力、および武装偵察能力を提供しています。地政学的緊張の高まりと防衛近代化プログラムの加速に伴い、これらの専用回転翼機は専門的な装備から、統合戦場戦略に不可欠な要素へと進化しています。現在、市場は技術革新、機体更新サイクル、および複雑な脅威環境で運用可能な多用途プラットフォームへの需要増加により、力強い成長を遂げています。

サンプルレポートはこちらから@ https://www.kdmarketinsights.jp/sample-request/360

市場規模および成長動向

世界の攻撃ヘリコプター市場に関する調査レポートによると、市場は2025年から2035年にかけて年平均成長率(CAGR)6.1%で成長し、2035年末までに141億米ドルの市場規模に達すると予測されています。2024年の市場規模は67億米ドルでした。

市場セグメンテーション

攻撃ヘリコプター市場は、いくつかの重要な観点に基づいてセグメント化できます:

重量クラス別:市場は軽量、中型、重量の攻撃ヘリコプターに分類されます。中型セグメントは約45.62%の最大シェアを占めており、火力、機動性、コスト効率のバランスに優れています。軽量攻撃ヘリコプターは対反乱作戦や国境警備任務で需要が高まっており、重量級プラットフォームは高強度の装甲戦において依然として不可欠です。

エンジン構成別:双発ヘリコプターが約68.97%の市場シェアで優勢であり、安全性、信頼性、任務の柔軟性に優れています。単発プラットフォームは特定の運用要件に対応するニッチ市場を形成しています。

任務別:近接航空支援(CAS)が約22.87%のシェアで市場をリードしており、精密な戦場支援への継続的な需要を反映しています。その他の任務には、対戦車戦、武装偵察、戦闘捜索救難、護衛任務などがあります。

構成要素別:市場には、機体(約25.33%のシェア)、エンジン、アビオニクス、兵装システム、対抗手段システム、センサーが含まれます。機体セグメントは、軽量複合材や先進合金の採用拡大により恩恵を受けています。

エンドユーザー別:陸軍航空部隊が最大のエンドユーザーであり、続いて空軍、海軍航空、特殊作戦部隊が続きます。陸軍が優位であるのは、攻撃ヘリコプターが地上支援作戦において重要な役割を担っているためです。

地域別:北米が市場をリードし、欧州が続いています。一方、アジア太平洋地域は、中国、インド、韓国における防衛予算の増加により、最も高い成長率が見込まれています。

主な成長要因

防衛予算の増加と近代化プログラム

世界的な防衛支出の増加が市場成長の主な原動力となっています。各国は、ステルス性能の向上、先進的なアビオニクス、精密打撃能力を備えた次世代プラットフォームへの更新を優先しています。例えば、2025年3月、インド国防省はヒンドスタン航空機(HAL)と156機の軽戦闘ヘリコプター(プラチャンド)に関する73.6億ドルの契約を締結しました。同様に、韓国は2025年1月、3億865万ドルの開発契約のもと、国産の海兵隊用水陸両用強襲ヘリコプター(MAH)の初飛行に成功しました。

地政学的不安定性と非対称戦

地域紛争や国境緊張の激化、テロの継続的な脅威により、精密打撃や近接航空支援が可能な多用途攻撃ヘリコプターの需要が高まっています。正規軍が非正規勢力と対峙する非対称戦の増加により、多様な環境で効果的に運用できる機動性と武装を備えた回転翼機の必要性が高まっています。

技術革新

現代の攻撃ヘリコプターには、次世代センサー、AI支援ターゲティングシステム、高度な電子戦装置、統合型対抗手段システムが搭載されています。ステルス技術、無人機との連携能力、ハイブリッド電動推進システムの開発は、回転翼機技術の次なるフロンティアです。例えば、2024年6月、MTU Aero EnginesとSafran Groupは、ハイブリッド電動推進や高温材料に焦点を当てた欧州の次世代軍用ヘリコプター向け新型パワーユニット開発のための合弁事業を設立しました。

老朽化した機体の更新

多くの国が、設計上の耐用年数に達する、またはそれを超えた攻撃ヘリコプターを運用しています。老朽化したAH-1コブラ、Mi-24ハインド、初期型アパッチなどの機体を、より高性能な最新機へ置き換える必要性が、持続的な需要を生み出しています。米陸軍によるAH-64アパッチのアップグレードへの継続的投資や、将来型垂直離着陸機(FVL)プログラムの開発は、この傾向を示しています。

市場が直面する課題

高い開発および調達コスト

現代の攻撃ヘリコプターは非常に複雑なシステムであり、研究開発、試験、評価に数十億ドル規模の投資を必要とします。ボーイングAH-64EアパッチやベルV-280ヴァラー(将来型長距離強襲機)などの機体は、1機あたり数千万ドルに達し、富裕国であっても大きな予算負担となります。このコスト負担は、調達期間の長期化や保有機数の削減につながる可能性があります。

サプライチェーンの脆弱性と関税圧力

世界の防衛サプライチェーンは、地政学的緊張、原材料不足、貿易政策の影響によって混乱しています。アルミニウムや鉄鋼などの戦略物資への関税は製造コストを押し上げ、輸入規制は部品供給の遅延を招きます。特に米国の関税の影響により、生産コストの上昇、サプライチェーンの混乱、国際契約における不確実性が生じています。

無人航空システム(UAS)との競争

武装ドローンや無人戦闘航空機(UCAV)の急速な進化は、従来の有人攻撃ヘリコプターにとって潜在的な課題となっています。無人システムは、長時間の運用、操縦者のリスク低減、運用コストの削減といった利点を提供します。しかし、攻撃ヘリコプターは、動的で近接支援が求められる環境において、人間の判断力と状況認識が不可欠であるという明確な優位性を依然として持っています。

政治的および規制上の制約

武器輸出、技術移転、ワッセナー・アレンジメントや武器貿易条約などの国際協定への準拠に関する政府規制は、大きな障壁となっています。これらの規制により、メーカーは複雑なライセンス取得や最終用途の監視に対応する必要があり、販売サイクルの長期化やコンプライアンスコストの増加を招いています。

新たなトレンドと機会

攻撃ヘリコプター市場は、以下のトレンドによって再形成されています:

無人連携(MUM-T):有人・無人連携により、攻撃ヘリコプターが随伴ドローンを制御し、センサーの到達範囲を拡張するとともに、高リスク任務を無人機に実行させることが可能になります。

軽攻撃ヘリコプター:対反乱作戦や国境警備任務に最適化された、軽量でコスト効率の高い攻撃ヘリコプターの需要が増加しています。2023年8月にエアバス・ヘリコプターズと韓国航空宇宙産業(KAI)が軽武装ヘリコプター(LAH)の量産開始で合意したことは、この傾向を示しています。

国産開発プログラム:インド、韓国、トルコ、ブラジルなどの新興国は、海外依存の低減と防衛産業基盤の強化を目的として、国産攻撃ヘリコプターの開発に積極的に投資しています。

中期寿命アップグレード:多くの国は新規調達ではなく、既存機体の近代化(アビオニクス、センサー、兵装、生存性装備の更新)を選択しています。

調査レポートはこちらでご覧ください@ https://www.kdmarketinsights.jp/report-analysis/attack-helicopter-market/360

主要企業および競争環境

攻撃ヘリコプター市場は、少数の大手航空宇宙・防衛企業によって支配される集中型の競争構造を持っています:

ボーイング(米国):AH-64アパッチを擁する重量級攻撃ヘリコプター分野のリーダーであり、世界的な標準機とされています。米陸軍および海外顧客からのアップグレードや維持契約を継続的に獲得しています。

ロッキード・マーティン(シコルスキー)(米国):軍用回転翼機分野の主要企業であり、UH-60ブラックホークを製造し、将来型垂直離着陸(FVL)プログラムにも参画しています。

ベル・テキストロン(米国):AH-1Zヴァイパーを製造し、V-280ヴァラー計画を主導する重要企業です。

エアバス・ヘリコプターズ(フランス/ドイツ):欧州最大のヘリコプターメーカーで、タイガー攻撃ヘリコプターを製造し、KAIとLAHプログラムで提携しています。

ロシアン・ヘリコプターズ(ロシア):Mi-28ハボックやKa-52アリゲーターを製造し、特にロシアの防衛輸出圏で重要な地位を維持しています。

レオナルドS.p.A.(イタリア):AW129マングスタを製造し、欧州向け次世代機の開発を進めています。

ヒンドスタン航空機(HAL)(インド):ドゥルーブおよび軽戦闘ヘリコプター(プラチャンド)を製造する新興勢力です。

トルコ航空宇宙産業(TAI)(トルコ):T129 ATAKを製造し、国産機の開発も進めています。

MDヘリコプターズ(米国):軽攻撃ヘリコプターで知られる中堅企業です。

競争環境は、開発コストの分担や地域市場へのアクセス拡大を目的とした戦略的提携、合弁事業、技術共有契約によって特徴づけられています。

将来展望

攻撃ヘリコプター市場は、地政学的緊張の継続、防衛近代化プログラム、技術革新により、2035年まで持続的な成長が見込まれています。無人システムは有人機を補完する役割を強めるものの、近接航空支援、武装偵察、対装甲作戦における攻撃ヘリコプターの独自の能力は今後も重要であり続けます。人工知能の統合、ステルス性能の向上、有人・無人連携能力の進化が、次世代攻撃ヘリコプターの方向性を決定づけるでしょう。調達コストの高さと技術的優位性の維持をどのように両立させるかが、この重要な防衛市場の将来を左右します。

攻撃ヘリコプター市場は、いくつかの重要な観点に基づいてセグメント化できます:

重量クラス別:市場は軽量、中型、重量の攻撃ヘリコプターに分類されます。中型セグメントは約45.62%の最大シェアを占めており、火力、機動性、コスト効率のバランスに優れています。軽量攻撃ヘリコプターは対反乱作戦や国境警備任務で需要が高まっており、重量級プラットフォームは高強度の装甲戦において依然として不可欠です。

エンジン構成別:双発ヘリコプターが約68.97%の市場シェアで優勢であり、安全性、信頼性、任務の柔軟性に優れています。単発プラットフォームは特定の運用要件に対応するニッチ市場を形成しています。

任務別:近接航空支援(CAS)が約22.87%のシェアで市場をリードしており、精密な戦場支援への継続的な需要を反映しています。その他の任務には、対戦車戦、武装偵察、戦闘捜索救難、護衛任務などがあります。

構成要素別:市場には、機体(約25.33%のシェア)、エンジン、アビオニクス、兵装システム、対抗手段システム、センサーが含まれます。機体セグメントは、軽量複合材や先進合金の採用拡大により恩恵を受けています。

エンドユーザー別:陸軍航空部隊が最大のエンドユーザーであり、続いて空軍、海軍航空、特殊作戦部隊が続きます。陸軍が優位であるのは、攻撃ヘリコプターが地上支援作戦において重要な役割を担っているためです。

地域別:北米が市場をリードし、欧州が続いています。一方、アジア太平洋地域は、中国、インド、韓国における防衛予算の増加により、最も高い成長率が見込まれています。

主な成長要因

防衛予算の増加と近代化プログラム

世界的な防衛支出の増加が市場成長の主な原動力となっています。各国は、ステルス性能の向上、先進的なアビオニクス、精密打撃能力を備えた次世代プラットフォームへの更新を優先しています。例えば、2025年3月、インド国防省はヒンドスタン航空機(HAL)と156機の軽戦闘ヘリコプター(プラチャンド)に関する73.6億ドルの契約を締結しました。同様に、韓国は2025年1月、3億865万ドルの開発契約のもと、国産の海兵隊用水陸両用強襲ヘリコプター(MAH)の初飛行に成功しました。

地政学的不安定性と非対称戦

地域紛争や国境緊張の激化、テロの継続的な脅威により、精密打撃や近接航空支援が可能な多用途攻撃ヘリコプターの需要が高まっています。正規軍が非正規勢力と対峙する非対称戦の増加により、多様な環境で効果的に運用できる機動性と武装を備えた回転翼機の必要性が高まっています。

技術革新

現代の攻撃ヘリコプターには、次世代センサー、AI支援ターゲティングシステム、高度な電子戦装置、統合型対抗手段システムが搭載されています。ステルス技術、無人機との連携能力、ハイブリッド電動推進システムの開発は、回転翼機技術の次なるフロンティアです。例えば、2024年6月、MTU Aero EnginesとSafran Groupは、ハイブリッド電動推進や高温材料に焦点を当てた欧州の次世代軍用ヘリコプター向け新型パワーユニット開発のための合弁事業を設立しました。

老朽化した機体の更新

多くの国が、設計上の耐用年数に達する、またはそれを超えた攻撃ヘリコプターを運用しています。老朽化したAH-1コブラ、Mi-24ハインド、初期型アパッチなどの機体を、より高性能な最新機へ置き換える必要性が、持続的な需要を生み出しています。米陸軍によるAH-64アパッチのアップグレードへの継続的投資や、将来型垂直離着陸機(FVL)プログラムの開発は、この傾向を示しています。

市場が直面する課題

高い開発および調達コスト

現代の攻撃ヘリコプターは非常に複雑なシステムであり、研究開発、試験、評価に数十億ドル規模の投資を必要とします。ボーイングAH-64EアパッチやベルV-280ヴァラー(将来型長距離強襲機)などの機体は、1機あたり数千万ドルに達し、富裕国であっても大きな予算負担となります。このコスト負担は、調達期間の長期化や保有機数の削減につながる可能性があります。

サプライチェーンの脆弱性と関税圧力

世界の防衛サプライチェーンは、地政学的緊張、原材料不足、貿易政策の影響によって混乱しています。アルミニウムや鉄鋼などの戦略物資への関税は製造コストを押し上げ、輸入規制は部品供給の遅延を招きます。特に米国の関税の影響により、生産コストの上昇、サプライチェーンの混乱、国際契約における不確実性が生じています。

無人航空システム(UAS)との競争

武装ドローンや無人戦闘航空機(UCAV)の急速な進化は、従来の有人攻撃ヘリコプターにとって潜在的な課題となっています。無人システムは、長時間の運用、操縦者のリスク低減、運用コストの削減といった利点を提供します。しかし、攻撃ヘリコプターは、動的で近接支援が求められる環境において、人間の判断力と状況認識が不可欠であるという明確な優位性を依然として持っています。

政治的および規制上の制約

武器輸出、技術移転、ワッセナー・アレンジメントや武器貿易条約などの国際協定への準拠に関する政府規制は、大きな障壁となっています。これらの規制により、メーカーは複雑なライセンス取得や最終用途の監視に対応する必要があり、販売サイクルの長期化やコンプライアンスコストの増加を招いています。

新たなトレンドと機会

攻撃ヘリコプター市場は、以下のトレンドによって再形成されています:

無人連携(MUM-T):有人・無人連携により、攻撃ヘリコプターが随伴ドローンを制御し、センサーの到達範囲を拡張するとともに、高リスク任務を無人機に実行させることが可能になります。

軽攻撃ヘリコプター:対反乱作戦や国境警備任務に最適化された、軽量でコスト効率の高い攻撃ヘリコプターの需要が増加しています。2023年8月にエアバス・ヘリコプターズと韓国航空宇宙産業(KAI)が軽武装ヘリコプター(LAH)の量産開始で合意したことは、この傾向を示しています。

国産開発プログラム:インド、韓国、トルコ、ブラジルなどの新興国は、海外依存の低減と防衛産業基盤の強化を目的として、国産攻撃ヘリコプターの開発に積極的に投資しています。

中期寿命アップグレード:多くの国は新規調達ではなく、既存機体の近代化(アビオニクス、センサー、兵装、生存性装備の更新)を選択しています。

調査レポートはこちらでご覧ください@ https://www.kdmarketinsights.jp/report-analysis/attack-helicopter-market/360

主要企業および競争環境

攻撃ヘリコプター市場は、少数の大手航空宇宙・防衛企業によって支配される集中型の競争構造を持っています:

ボーイング(米国):AH-64アパッチを擁する重量級攻撃ヘリコプター分野のリーダーであり、世界的な標準機とされています。米陸軍および海外顧客からのアップグレードや維持契約を継続的に獲得しています。

ロッキード・マーティン(シコルスキー)(米国):軍用回転翼機分野の主要企業であり、UH-60ブラックホークを製造し、将来型垂直離着陸(FVL)プログラムにも参画しています。

ベル・テキストロン(米国):AH-1Zヴァイパーを製造し、V-280ヴァラー計画を主導する重要企業です。

エアバス・ヘリコプターズ(フランス/ドイツ):欧州最大のヘリコプターメーカーで、タイガー攻撃ヘリコプターを製造し、KAIとLAHプログラムで提携しています。

ロシアン・ヘリコプターズ(ロシア):Mi-28ハボックやKa-52アリゲーターを製造し、特にロシアの防衛輸出圏で重要な地位を維持しています。

レオナルドS.p.A.(イタリア):AW129マングスタを製造し、欧州向け次世代機の開発を進めています。

ヒンドスタン航空機(HAL)(インド):ドゥルーブおよび軽戦闘ヘリコプター(プラチャンド)を製造する新興勢力です。

トルコ航空宇宙産業(TAI)(トルコ):T129 ATAKを製造し、国産機の開発も進めています。

MDヘリコプターズ(米国):軽攻撃ヘリコプターで知られる中堅企業です。

競争環境は、開発コストの分担や地域市場へのアクセス拡大を目的とした戦略的提携、合弁事業、技術共有契約によって特徴づけられています。

将来展望

攻撃ヘリコプター市場は、地政学的緊張の継続、防衛近代化プログラム、技術革新により、2035年まで持続的な成長が見込まれています。無人システムは有人機を補完する役割を強めるものの、近接航空支援、武装偵察、対装甲作戦における攻撃ヘリコプターの独自の能力は今後も重要であり続けます。人工知能の統合、ステルス性能の向上、有人・無人連携能力の進化が、次世代攻撃ヘリコプターの方向性を決定づけるでしょう。調達コストの高さと技術的優位性の維持をどのように両立させるかが、この重要な防衛市場の将来を左右します。